贝莱德新推出的抵押以太坊 ETF (ETHB) 很容易被误解。

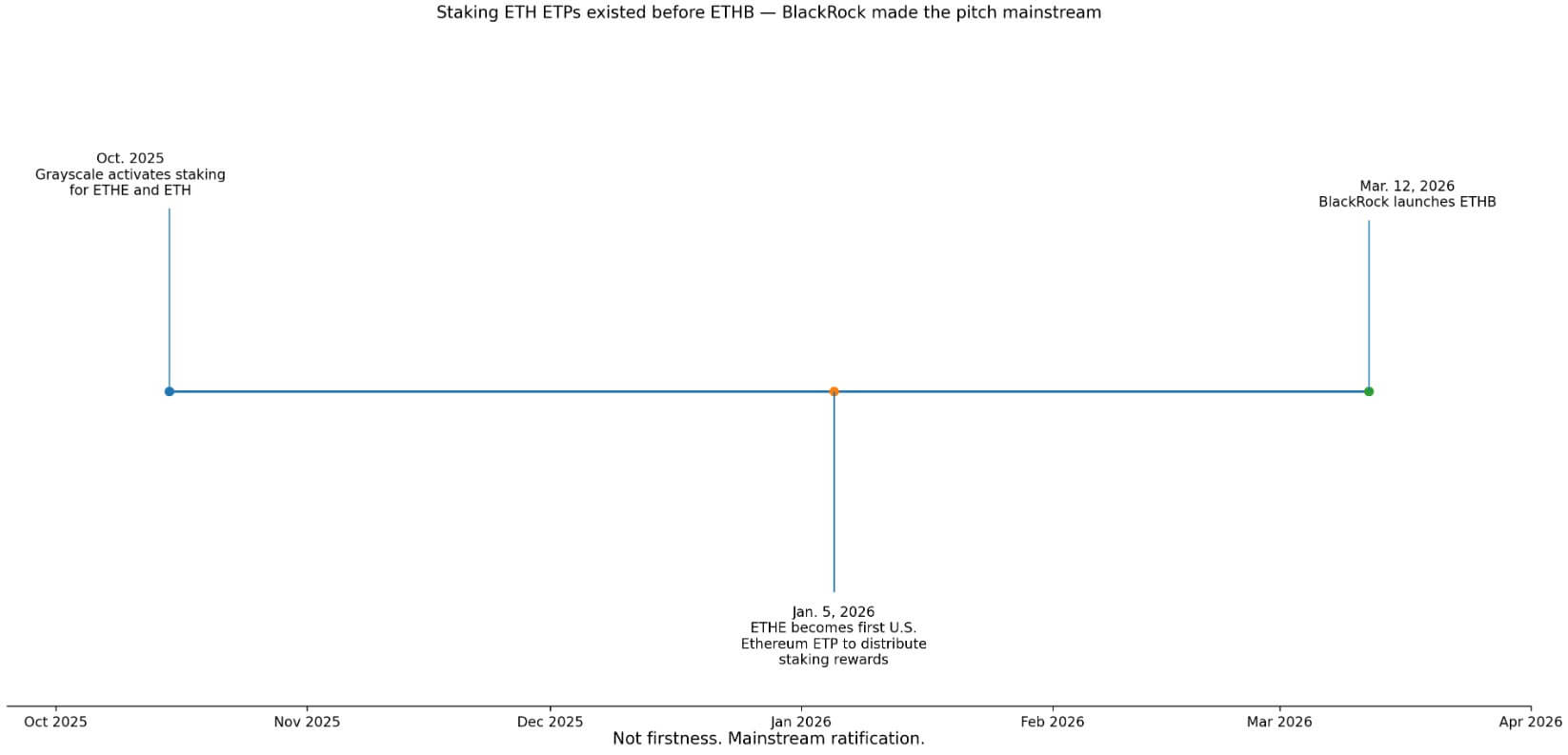

这并不是 ETH 质押第一次最终触及交易所交易产品,因为 Grayscale 已经跨过了那座桥。此次发布的有趣之处在于,贝莱德现在正在标准化向主流投资者解释以太坊的方式。

通过 ETHB,以太坊不再被重新包装为一种令人困惑的加密技术押注,而更多地被重新包装为一种产生收益的投资组合资产:投资者可以将其持有在经纪账户中,可能每月从中收取与质押相关的收入,并以更熟悉的投资术语进行理解。

贝莱德于 3 月 12 日推出了 iShares Staked Ethereum Trust ETF。 贝莱德发布 该公司表示,该产品让投资者能够接触现货以太币,同时通过抵押其持有的部分以太币“可能产生收入”。

其产品页面称,ETHB 是为“月收入”而设计的,寻求接触以太坊的价格和质押奖励,并支付每月的分配。

1月5日,ETHE成为美国第一个 以太坊 ETP 分配质押奖励,并表示已于 2025 年 10 月激活 ETHE 和 ETH 的质押。灰度当前的产品页面仍然显示这两种产品带有质押品牌。

因此,3 月 12 日的转变与其说是关于产品的新颖性,不如说是关于谁提供该产品以及如何营销该产品。

主流认可,而非先发优势

贝莱德是世界上最大的资产管理公司,其材料围绕“收入潜力”、“月收入”、经纪账户便利性、以太币敞口以及质押奖励来构建 ETHB。

这使得更重要的变化之一是分配能力:华尔街最大的产品机器之一现在正在告诉传统投资者如何理解以太坊。

多年来,以太坊的主流问题是翻译。

比特币 很容易作为数字黄金出售。以太坊更难打包,因为它尴尬地介于技术平台、货币资产和应用层基础设施之间。

ETHB 将这个故事简化为更熟悉的东西:价格风险加上经纪账户内的收入潜力。

在美国第一批现货以太 ETF 推出之前,投资者抱怨未质押的以太币敞口类似于购买“没有息票的债券”,而当时的质押收益率约为 3.1%。

贝莱德的 ETHB 是对这个古老的需求问题的直接答案。

| 旧的 ETH 框架 | ETHB / 贝莱德框架 | 为什么这很重要 |

|---|---|---|

| 加密技术赌注 | 产生收益的投资组合资产 | 让传统投资者更容易理解 ETH |

| 复杂网络/基础设施的故事 | 价格风险+收入潜力 | 简化以太坊的宣传 |

| 自我托管/原生质押负担 | 经纪账户访问 | 降低操作摩擦 |

| 未质押曝光 | 每月与质押相关的分配 | 解决“无息债券”问题 |

| 投机性代币叙事 | 加密货币与收益 | 扩大投资者受众 |

| 纯加密分配 | 增长+网络曝光+收益 | 改变 ETH 争夺资本的方式 |

贝莱德自己的教育报告称,目前质押的年回报率约为 2.5% 至 3%,但也带来了流动性限制和经济处罚的风险。

它明确指出,质押决定“不会实质性改变”投资者对 ETH 价格变动的敞口,而 ETH 价格变动仍然是回报的主要驱动因素。

这如何改变资本推介

这改变了以太坊争夺资本的方式。如果 ETH 被宣传为“支付的加密货币”,它就不再只与比特币竞争加密货币分配。尽管 ETH 价格仍然是回报的主要驱动力,但它开始争夺寻求增长、网络曝光和收益率组合的投资者。

启动经济性旨在具有竞争力。

贝莱德表示,自 2026 年 3 月 12 日起的前 12 个月,ETHB 的赞助费为前 25 亿美元资产的 0.12%,此后或超过该门槛的资产为 0.25%。

该公司还表示,ETHB 打算质押其大部分 ETH,并向股东分配奖励(扣除费用)。

ETHB 的发布称其现有的加密货币阵容已包括 它会走 和 ETHA截至 3 月 6 日,该公司管理的资产分别超过 550 亿美元和 65 亿美元。

贝莱德正在将这种收益宣传附加到已经使其比特币和以太产品成为市场领导者的同一分销网络中。

灰度 是 ETH 质押 ETP 的证明 在 ETHB 之前就已经可行。

截至 1 月 9 日,Grayscale 的质押品牌 以太坊 和 他说 产品页面显示总质押奖励分别为 4.49% 和 4.04%,ETHE 显示每月分配频率。

贝莱德的 发布涉及规模、品牌和主流分销。

出售以太坊的两种相互竞争的方式

真正的冲突是两种相互竞争的以太坊销售方式之间的冲突。

一个版本主要将 ETH 视为一种投机性技术代币。另一种将 ETH 视为一种有收益的数字资产,可以存入经纪账户并产生类似收入的回报,同时仍然提供价格风险。

ETHB 强烈提出第二种说法。贝莱德的 自己的语言 使这一框架变得可用:ETHB 提供“收入潜力”、“月收入”以及一种无需直接运营负担即可获得质押的方式。

这正是复杂的加密资产被翻译成主流投资组合语言的方式。

看涨的理由是贝莱德的框架是正确的。以太坊不再是“难以解释”的主要加密货币,而是成为提供基础设施暴露和收益的主流友好组合的加密货币。

在这种情况下,ETH 可能会开始争夺通常不会购买纯 beta 加密资产的资本,尤其是在已经熟悉收入语言的经纪和咨询渠道中。

悲观的情况是,相对于波动性,收益率差距太小。贝莱德本身表示,质押仅提供适度的回报,并增加了流动性和惩罚风险,而 ETH 价格仍然是回报的主要驱动力。

在这个版本中,ETHB 是有用的,但不是变革性的:它是现有 ETH 多头的更好包装,而不是真正扩大潜在投资者基础。

黑天鹅是与质押相关的运营、流动性、税收或监管问题影响了高知名度的产品,将“有收益的加密货币”变成“有额外复杂性的加密货币”。

| 设想 | 会发生什么 | 这对以太坊意味着什么 |

|---|---|---|

| 公牛案 | 贝莱德的框架坚持下来,以太坊作为主流的有收益的数字资产变得更容易出售 | ETH 争夺新的经纪和咨询资本池 |

| 基本情况 | ETHB 改进了包装和分发,但 ETH 价格仍然主导结果 | 更好的包装,更好的故事,需求的适度扩张 |

| 熊箱 | 事实证明,相对于 ETH 的波动性和复杂性,收益率太小 | ETHB 主要服务于现有的 ETH 多头,而不是更广泛的受众 |

| 黑天鹅 | 与质押相关的流动性、税收、运营或监管问题影响了可见产品 | “有收益的加密货币”变成了“有额外复杂性的加密货币” |

贝莱德自己的教育文章实时关注锁定时间、风险削减和操作复杂性,这提醒人们,收益率主流化也将这些风险主流化。

灰度打开了门。贝莱德正在决定华尔街走过以太坊后的样子。

比特币很容易作为数字黄金进行营销。贝莱德正试图打造以太坊 与加密货币一样易读且有收益。

ETHB 标志着质押成为以太坊主流销售手段的时刻。

贝莱德并未发明质押以太坊产品类别。然而,一旦传统金融开始认真对待以太坊,它就会塑造以太坊的面貌。

发行经济、分销能力和营销对月收入的重视都指向了同一个结论:以太坊不再被重新定位为投机平台赌注,而更多地被重新定位为传统投资者可以在经纪账户中理解、购买和持有的有收益的数字资产。