以太坊 正在经历自八月高峰以来最重要的转变。

自10月6日以来超过35%的两位数大幅调整引发了一场信念危机,撕裂了市场的投机层并迫使一波清算浪潮。

然而,链上故事并不是简单的崩溃。这是对 ETH 供应控制权的大规模重新平衡。

数据显示,典型的去杠杆化事件与结构性增持趋势相冲突。这是因为长期持有者抛售、杠杆交易者被清除,从而产生了一种新的机构金库,它们对短期恐慌漠不关心,有条不紊地吸收 ETH 的供应。

随着杠杆解除,老 ETH 持有者抛售

自 2021 年初以来,以太坊的老投资者群体首次大规模分布。

根据 Glassnode 的说法, 以太币持有者 按 90 天移动平均线计算,持有期为 3-10 年的已实现支出已增加至每天 45,000 ETH 以上,这是自 2021 年 2 月以来的最高水平。

这个群体代表了一些最早、最赚钱的 ETH 投资者。虽然他们支出的增加并不意味着恐慌,但它反映了经验丰富的投资者在波动中获利了结。

一个典型的例子是以太坊 ICO 参与者最近的活动。 11月17日,区块链分析平台Lookonchain 报道 那个0x9a67,经过十多年的蛰伏,转移了200个ETH(约合62.6万美元)。

该钱包在 2014 年 ICO 中仅投资了 310 美元,就获得了 1,000 ETH,使当前持有的价值超过 313 万美元,相当于 10,097 倍的回报。

与此同时,杠杆头寸的灾难性平仓加剧了这种“老钱”的获利了结。

就背景而言,著名交易员 Machi 是 清算的 随着价格下跌,他的总交易损失超过 1890 万美元。作为市场剧烈波动的迹象,他立即重新开设了 3,075 ETH(960 万美元)的新多头头寸,清算价格略低于当前市场,这说明了投机性平仓的高风险、混乱本质。

雪上加霜的是,阿瑟·海斯(Arthur Hayes)等其他知名人物也出现抛售。

然而,最重要的事件涉及“借鲸鱼 66,000 ETH”。

区块链平台Onchain Lens 报道 随着价格下跌,该实体的高杠杆 Aave V3 头寸面临巨大压力,被迫撤回 199,720 ETH(约 6.32 亿美元)以防止强制清算。

随后,鲸鱼向币安发送了超过 44,000 个 ETH 来平仓。预计损失超过 7000 万美元,成为本周期最大的单一避险事件之一。

机构吸纳供给

这种重新分配的另一面是机构级买家的出现,他们建立了大型 ETH 金库。这些人不是交易者,而是累积者。

比特矿场由市场策略师 Tom Lee 担任主席的数字资产财务公司 已将其持有量扩大至 350 万枚 ETH。这占 ETH 总供应量的 2.9%,使该公司距离积累所有流通 ETH 5% 的目标已完成一半以上。

BitMine 不是对冲基金交易周期,而是以 ETH 计价的企业金库。其既定目标是积累和抵押其供应,将被动的资产负债表资产转变为长期的、产生收益的动力源。

因此,该公司积极收购了其持有的 ETH,目前是该数字资产最大的公众持有者。

锐联另一个不断增长的 ETH 金库也反映了这一策略。该公司目前持有 859,400 ETH(价值 27.4 亿美元),自 2025 年中以来已通过质押奖励赚取了超过 7,067 ETH。

BitMine 和 SharpLink 现在合计控制着超过 435 万枚 ETH。他们的程序化积累充当了结构性底线,将这种供应永久地从不稳定的流动性市场中移除,并将其锁定在质押合约中。

然而,这种有条不紊的机构积累与散户驱动的退出浪潮形成鲜明对比。

根据 SoSo Value 数据,现货以太坊 ETF 有望创下有记录以来最大月度流出量,本月撤资超过 12 亿美元。

这种收缩导致了混合、无序的流动性格局。

ETF 投资者往往对价格更加敏感,他们因恐惧而抛售。杠杆交易者正在被强制平仓。与此同时,长期持有者正在获取多周期利润,从而为新的机构国债有计划地吸收长期使用提供了供应。

这种相互作用就是为什么最近的调整感觉混乱,即使从弱的、反应性的手转移到强的、程序化的手的基本机制与之前的周期重置保持一致。

超级循环论文

BitMine执行主席李,认为这场动荡是新兴 ETH“超级周期”的必要阶段。 Lee 将其与比特币进行了直接类比,他于 2017 年首次以 1,000 美元左右的价格向 Fundstrat 客户推荐比特币。

“我们相信 ETH 正在走上同样的超级周期,”Lee 指出。 “为了从比特币 100 倍的上涨中获利,人们必须忍受存在的时刻。 [So, current crypto prices] 只是对广阔的未来打了折扣。”

根据该机构的论点,“巨大的未来”是以太坊作为全球经济主要结算层的既定角色。

对于像 BitMine 和 SharpLink 这样的公司来说,看涨的理由很简单:以太坊是每个主要加密经济体实际结算的唯一链。

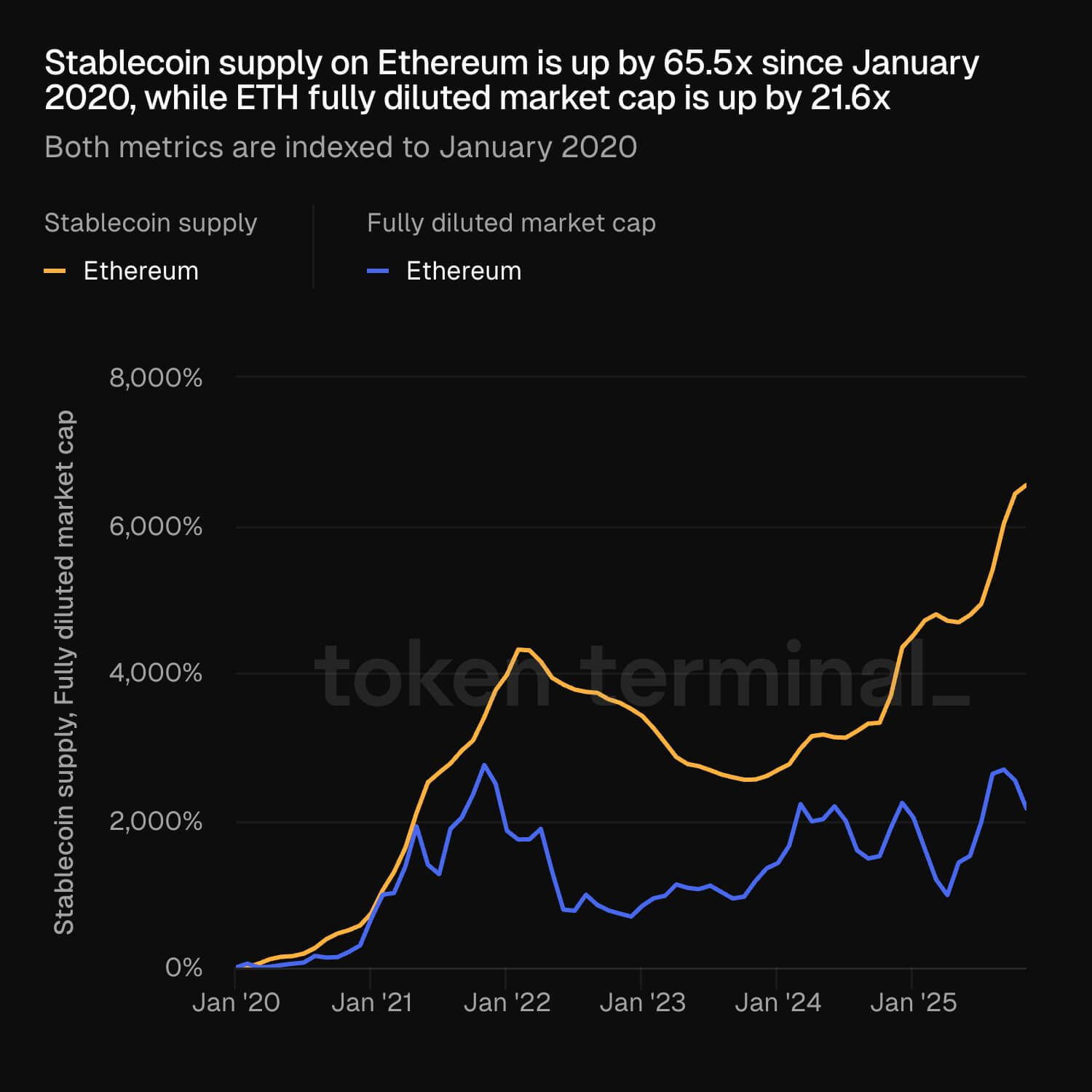

整个 稳定币生态系统、第 2 层扩容解决方案 (L2s)、永续衍生品、现实世界资产 (RWA) 和机构托管流都重新注入 ETH 并创造了对 ETH 的需求。

李认为,大幅回调并不是结构性失败,而是资产从纯粹投机向宏观相关性转变的特征。

总而言之,这些数据揭示了一个市场正在经历大规模的合并后重组。这不是简单的缩编。这是一个重新分配事件,供应从短期、反应性的手中转移到长期、结构性承诺的手中。