比特矿场 计划放慢其 以太坊 随着其持有量接近加密货币供应量的 5%,该公司开始进行购买,结束了一年的快速积累,使该公司成为网络最大的企业代币持有者。

在他的七月主席 信息, 托马斯·李 表示 Bitmine 已积累了 570 万枚 ETH,约占供应量的 4.8%,但将逐渐接近 5% 的门槛,而不是继续以之前的速度购买。

这一转变为 Bitmine 开启了一个新阶段。该公司计划将更多资金用于质押、以太坊基础设施和金融服务投资,以扩大网络的经济用途并增强资产负债表上已有代币的价值。

自我强加的天花板出现了

Bitmine 决定停止接近 5%,反映出当一家上市公司成为权益证明网络上最大的所有者和质押运营商之一时会出现的复杂情况。

李将这一决定部分归因于 以太坊基金会的变化, 长期支持区块链发展的非营利组织。据他称,与基金会相关人士的讨论说服了 Bitmine 在过渡期间避免加速购买。

李说:

“目前,我认为我们不应该尝试加速,集中度超过 5%。”

这种限制引入了企业比特币财务策略中基本上没有的考虑因素。以太坊持有者可以质押他们的代币,操作验证器并收集奖励以帮助保护网络安全,从而使大型金库在持有资产作为储备之外发挥运营作用。

拥有 5% 的 ETH 并不能让 Bitmine 控制以太坊。它的总持有量也不同于它承诺质押的金额和它运营的验证者的份额。

尽管如此,这一地位赋予了 Bitmine 巨大的质押能力。该公司通过 MAVAN(其美国制造验证器网络)抓住了这一机会,Bitmine 将其描述为世界上最大的单一机构以太坊质押平台。

值得注意的是,比特矿 据报道,质押和验证收入为 4570 万美元 自去年 11 月推出原生质押以来,截至 5 月 31 日的三个月。该数字包括与其收购权益运营商 Pier Two 相关的 350 万美元。

该策略使 Bitmine 严重受到 ETH 价格波动的影响。

Lee表示,该公司股票与以太坊之间的相关性约为90%,这表明尽管该公司的质押和投资业务不断增长,但投资者仍继续将该股票视为加密货币的代表。

因此,日益逼近的目标带来了战略挑战。继续以较早的速度积累可能会加剧集中度担忧,而购买放缓则消除了 Bitmine 之前用来扩大风险敞口的主要机制。

该公司现在必须从其已拥有的 ETH 中创造更多价值。

比特矿进一步扩展到以太坊生态系统

随着直接积累的放缓,Bitmine 计划在以太坊生态系统和可能增加网络需求的企业中部署更多资本。

Lee表示,该公司是该公司的主要投资者。 ETH 实验室、以太坊机构和 ETH 系统。这些组织正在为希望在以太坊上进行金融活动的公司开展机构采用和机密基础设施等领域的工作。

Bitmine 还计划资助更多的以太坊组织、商业合作伙伴和公共产品,作为 以太坊基金会 削弱其在某些领域的作用。

该策略直接服务于 Bitmine 的财务利益。以太坊的广泛采用可能会增强对 ETH 的需求,从而增加其 570 万代币储备的价值并支撑其股价。

它的投资还可以让 Bitmine 在确定哪些基础设施项目和机构产品获得商业支持方面发挥更大的作用。

然而,李将这一立场定为中立,因为该公司有可能成为永久资本,因为 Bitmine 不会向其希望吸引的机构出售产品。

此外,该公司的职责现在超出了以太坊原生项目的范围。 Lee 表示,Bitmine 还将考虑投资加密货币和传统金融服务公司,这些公司可以将证券、支付、基金和其他资产转移到区块链网络上。

这标志着一个比最初专注于积累 ETH 和建立质押基础设施更广泛的战略。李认为,随着加密货币公司和传统金融机构开始使用相同的结算系统,两者之间的区别将变得不那么重要。

根据该论文,经纪公司、托管人或资产管理公司将业务转移到基于以太坊的轨道上可以像加密协议一样直接促进网络的采用。

李说:

“我们只是想加强以太坊生态系统,这反过来又有助于提高比特矿的价格。”

与此同时,Bitmine 还在开发资本市场产品来为这些扩张努力提供资金。该公司最近推出了 9.5% 的永久优先证券 股票代码 BMNP,Lee 将其与 Strategy 的优先股工具之一 STRC 进行了比较。

BMNP 6 月份发行价为 80 美元,到他发表演讲时已升至 86 美元左右。该证券为投资者提供了对资产负债表仍以以太坊为主的公司的收益索取权,同时为 Bitmine 除了普通股发行和质押收入之外提供了另一个资金来源。

所得收益可以支持以太坊基础设施和金融服务领域的投资,使 Bitmine 能够增加其在生态系统中的投资,而无需按照之前的速度购买 ETH。

Bitmine 移师纽约证券交易所并纳入 罗素1000 还可以扩大其投资者基础。指数会员资格可以产生跟踪基准的基金的需求,并使公司与使用基准来评估业绩的主动管理人更加相关。罗素 1000 指数代表了美国股票市场上大约 1,000 家最大的公司。

然而,新资本伴随着额外的义务。即使在市场低迷时期,BMNP 的累积股息也会继续增加,因为 ETH 价格下跌会降低 Bitmine 储备的价值。

这增加了 Bitmine 将其质押业务和生态系统投资转化为持久回报的压力。

代币化金融和人工智能支撑了 Lee 最看好的 ETH 场景

Bitmine 更广泛的战略最终取决于 Lee 的信念,即代币化金融和自主人工智能代理可以将 ETH 转化为机构和软件的营运资金。

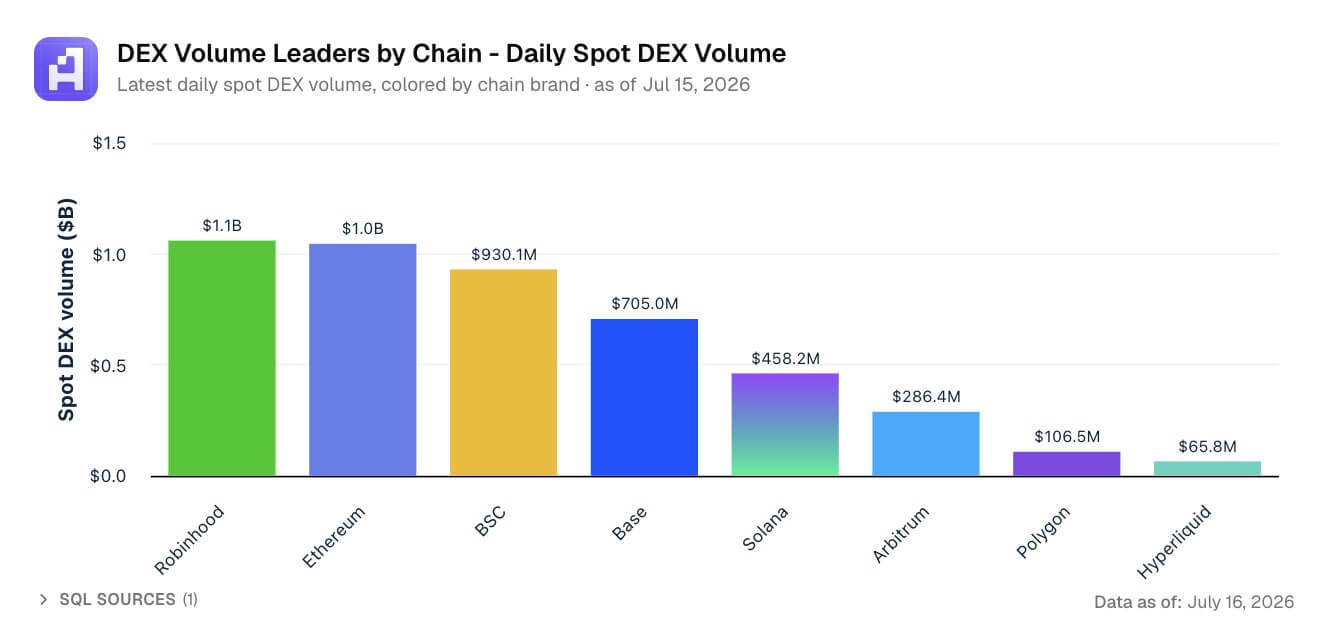

罗宾汉连锁 举了他最明显的例子。以太坊第 2 层网络使用 ETH 作为其原生 Gas 代币,旨在支持代币化股票、交易所交易基金、私人资产和其他金融工具。 Lee 表示,其交易最终在以太坊主网络上结算。

自推出以来,该网络取得了巨大的成功,其每日现货去中心化交易量在过去 24 小时内超过了以太坊。

对于 Lee 来说,这项活动展示了经纪公司如何将股票、基金和其他传统资产转移到区块链基础设施上,同时创造对 ETH 的经常性需求。

他还引用了涉及的代币化项目 贝莱德 和 摩根大通 作为金融机构正在走向的证据 基于区块链的发行和结算。

然而,这种关系并不是自动的。第 2 层网络可以处理大量活动,同时向以太坊支付相对较少的费用,而用户可以通过稳定币进行交易,而无需直接持有 ETH。

Lee 的论文假设,一旦代币化市场达到足够的规模,机构仍然需要有意义的 ETH 余额作为营运资金。

人工智能 可以增加第二个需求来源。李预计 自主代理 无需持续的人工指导即可赚取收入、执行交易、管理账户和购买服务。

那些 代理商需要支付网络 全天候运行,可编程规则限制资产的使用方式。

智能合约可以通过限制代理人的权限并记录其拥有、支出或转移的内容来提供这些控制。如果代理商及其运营商需要 ETH 来执行和结算交易,那么以太坊可以占据机器经济的一部分。

因此,代币化金融和人工智能在李的论点中发挥着互补作用。金融机构可以将大量资产引入以太坊连接的网络,而自治代理可以创建一批以机器速度进行交易的新用户群。

它们共同支撑了他将 ETH 描述为“生产性货币”,持有这种资产是因为机构和软件需要它来运作,而不仅仅是因为投资者预期其价格会上涨。

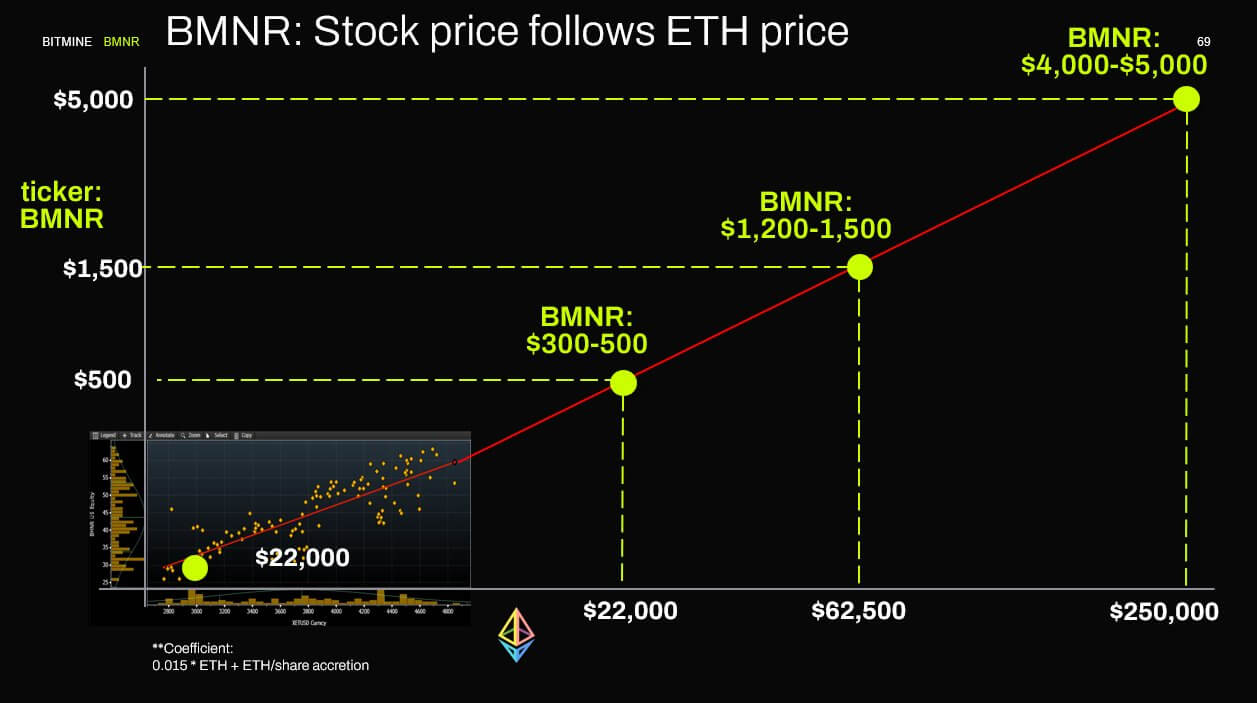

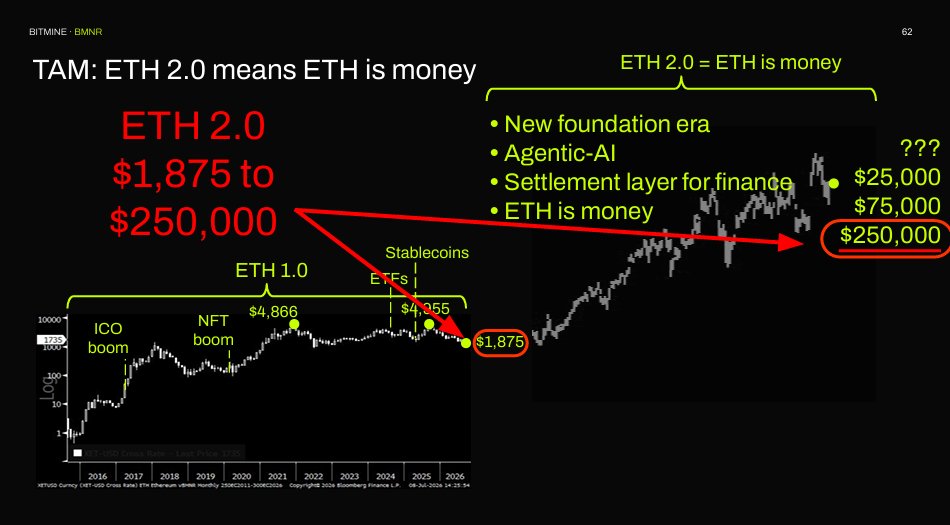

这一预计需求也支持了演示中讨论的最激进的估值。 Lee 提出了 25,000 美元和 75,000 美元的设想,然后引用了以太坊联合创始人提出的 250,000 美元的估计 约瑟夫·卢宾 和空灵化。

虽然他没有采用最高数字作为正式目标,但 Lee 认为,如果以太坊成为金融结算和机器商务的主要平台,ETH 可能会经历巨大的上涨。

要达到这一估值,以太坊需要占领两个市场的很大一部分,同时与竞争对手的区块链、稳定币、私人账本和银行控制的支付系统竞争。

它还需要增加网络使用转化为对 ETH 的持续需求,而不是允许应用程序完全最小化或抽象代币。