比特矿场 已投资超过 100 亿美元的 ETH,成为最大的公司 以太坊 财务公司以及对网络权益证明经济的创收押注。

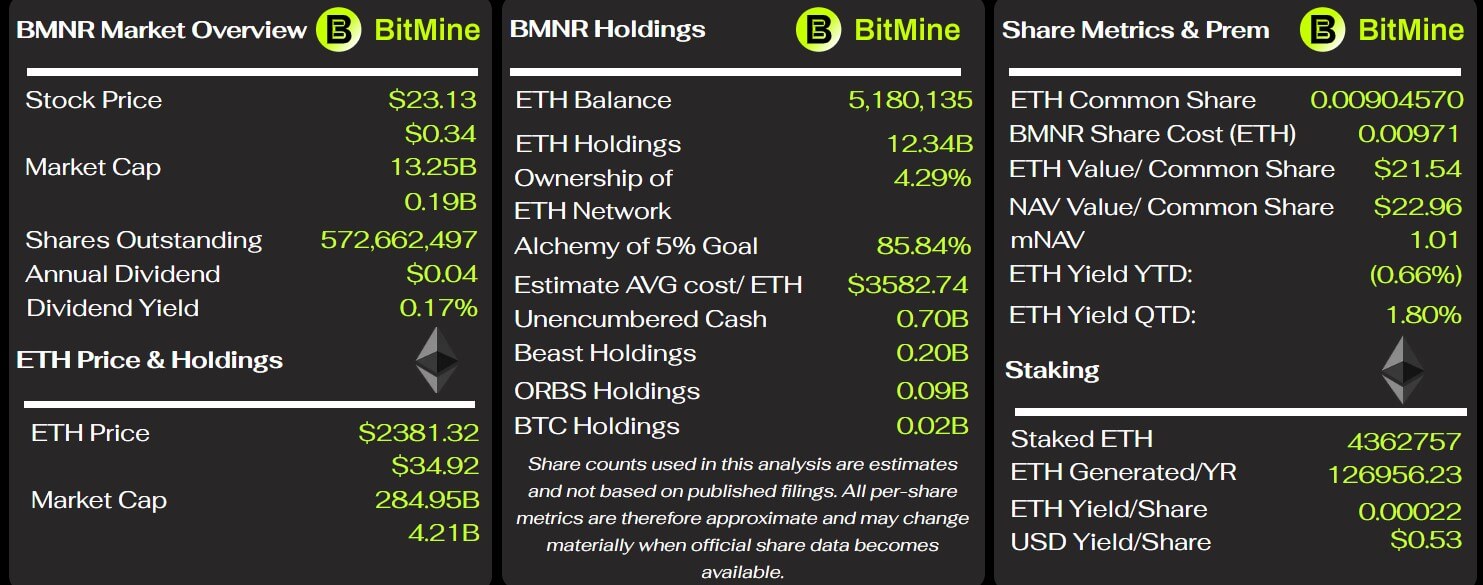

5月4日,这家总部位于拉斯维加斯的公司 说 其质押的 ETH 头寸为 436 万个代币,按 ETH 平均价格 2,336 美元计算,价值 102 亿美元。

该头寸占 BitMine ETH 总持有量的 84% 以上,使该公司成为以太坊验证器系统中最大的可见企业之一。

BitMine 表示,截至 5 月 3 日,其持有 518 万枚 ETH,约占以太坊总供应量的 4.29%。该公司还报告了 200 个比特币、7 亿美元现金、对 Beast Industries 的投资以及 Evenco Holdings 的股份,使加密货币、现金和“moonshot”持有总额达到 131 亿美元。

以太坊的金库押注变成了一项质押业务

BitMine 表示,基于 2.91% 的 7 天年化收益率,其质押业务的年化收入约为 2.97 亿美元。

董事长 Thomas “Tom” Lee 表示,一旦通过 MAVAN、其美国制造验证器网络和其他质押合作伙伴完全质押公司持有的 ETH,预计年度质押奖励可能达到 3.52 亿美元。

披露发生变化 BitMine 的以太坊策略 从资产负债表累积转向经常性收入测试。

上市公司主要将比特币用作国库储备资产,迈克尔·塞勒的策略为企业积累设定了模板。以太坊为 BitMine 提供了不同的结构,因为资产可以直接质押到网络中以获得协议奖励。

BitMine 的规模使其成为公开市场的代表 以太坊的质押 经济。 BMNR 股票的投资者不再仅仅面临 ETH 市场价格变化的影响。他们还了解该公司管理验证器基础设施、赚取网络奖励以及随着时间的推移巩固其以太坊地位的能力。

值得注意的是,截至 5 月 1 日的五天内,BMNR 的日均交易量为 6.25 亿美元,在美国上市股票中排名第 173 位。

这种流动性为该公司提供了一个公共股权渠道,投资者可以通过该渠道表达对以太坊积累和质押的看法,而无需直接持有代币。

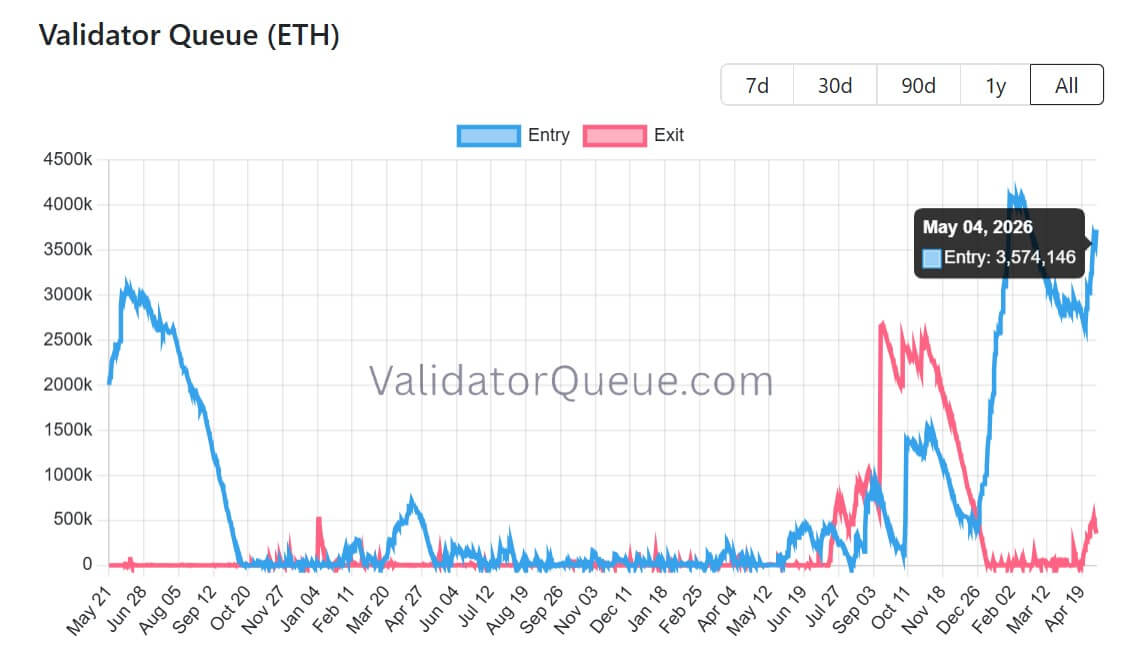

以太坊的验证者队列显示出更广泛的需求

BitMine 的质押推动 作为 以太坊的验证者进入队列 急剧增长,表明人们对 ETH 作为收益资产的需求重新增长,尽管该代币的价格叙述仍然存在争议。

验证队列 数据 显示约有 372 万 ETH 等待进入验证器集,预计激活延迟超过 64 天。大约 346,000 个以太坊正在等待退出,预计等待时间约为六天。

该网络拥有约 898,000 名活跃验证者,质押 3860 万枚 ETH,质押率约为供应量的 31.7%。

以太坊通过旨在保护共识稳定性的流失机制来限制一次可以进入或离开验证的 ETH 数量。当新存款超过验证器可以激活的速率时,该限制可能会导致排长队。

与此同时,排队并不意味着所有 ETH 都已经获得了奖励。存入的以太坊必须等待激活才能开始参与验证。

尽管如此,进出队列之间的不平衡表明 试图进入以太坊质押的资本多于离开它的资本。

这对以太坊市场来说是一个值得注意的信号。更大的质押基数可以立即减少流动性供应,而验证者奖励则可以将 ETH 转变为愿意接受锁定、技术和运营风险的持有者的生产性资产。

收益伴随着操作风险

以太坊质押 与加密借贷不同,因为奖励来自协议而不是借款人。

验证者锁定 ETH 作为抵押品、运行软件、证明区块并帮助保护网络。当他们表现正确时,他们会获得奖励;如果他们离线,他们可能会失去奖励。在更严重的情况下,验证者可能会因为有害行为而受到惩罚。

虽然这种结构使质押对寻求本地加密货币收益的机构具有吸引力,但它也为上市公司带来了一种新的运营风险。

这是因为大规模质押的企业 ETH 持有者必须管理验证器的正常运行时间、客户选择、托管、密钥管理以及与质押合作伙伴的接触。

对于 BitMine 来说,收入机会是显而易见的。数十亿美元以太坊的年化质押收益率为 2.91%,创造了物质收入流。然而,风险在于,与在企业钱包中持有现货以太币不同,质押并不是被动的。

该公司的 MAVAN 基础设施是该战略的核心。如果 BitMine 继续质押其大部分以太坊,其金库模型将不仅取决于 ETH 的价格,还取决于验证器的性能以及在整个市场周期中如何可靠地生成质押奖励。

这使得 BitMine 的模式不同于传统的加密货币公司。它正在寻求持有 ETH,赚取数字资产,并可能随着时间的推移通过协议奖励增加其资产份额。

所有权不等于控制权

而且, BitMine 的 ETH 持有量惊人 还提出了一个关于区块链网络去中心化的更精确的问题。

在下面 以太坊的权益证明系统,验证者将以太坊投入网络并参与共识。

以太坊.org 说 持有超过 33% 以太币的攻击者可能会干扰最终结果,而更高的阈值会带来更大的风险。最终结果取决于检查点上三分之二的质押以太币投票。

这意味着 BitMine 占 ETH 供应总量 4.29% 的份额具有重大经济意义,但其本身并不授予对以太坊的控制权。

考虑到这一点,更相关的问题是 ETH BitMine 控制了多少活跃的质押,质押是否分散在运营商和客户之间,以及网络的多少部分变得依赖于一小群机构验证者。

以太坊的去中心化争论长期以来一直集中在质押集中度、流动性质押协议、中心化交易所和客户多样性上。大型矿池和质押提供商可以影响网络,因为他们运行验证器、塑造默认值并围绕升级进行协调。

BitMine 的出现为这场争论增添了新的企业层面。一家上市公司质押数十亿美元的以太坊可以 加强 ETH 的安全性 通过增加锁定验证的值。

然而,如果越来越多的验证者权力集中于有限的运营商、托管人或软件客户端,这也会加剧人们的担忧。

公开市场测试以太坊的质押经济

市场问题是 BitMine 的策略是否会被视为杠杆 ETH 交易、质押收入工具,还是两者的混合体。

如果以太坊上涨,公司的财务价值就会增加。如果质押收益率保持稳定,BitMine 可以产生以 ETH 计价的经常性奖励。如果验证者队列仍然很高,公司的早期质押规模可能会变得更有价值,因为新进入者必须等待更长时间才能获得奖励。

与此同时,相反的风险也很明显。 ETH 价格下跌会迅速降低国债的美元价值。

随着更多以太坊进入验证过程,质押收益率可能会下降。操作错误、合作伙伴集中或客户失败可能会将收益策略变成损失的根源。

对于以太坊来说,BitMine 的举动表明了权益证明如何改变了该资产在公开市场中的角色。 ETH 不再仅仅作为投机性代币或储备资产而持有。

以 BitMine 的规模来看,它也被用作生产资本,可以产生收入、保护网络安全并重塑有关机构参与的争论。