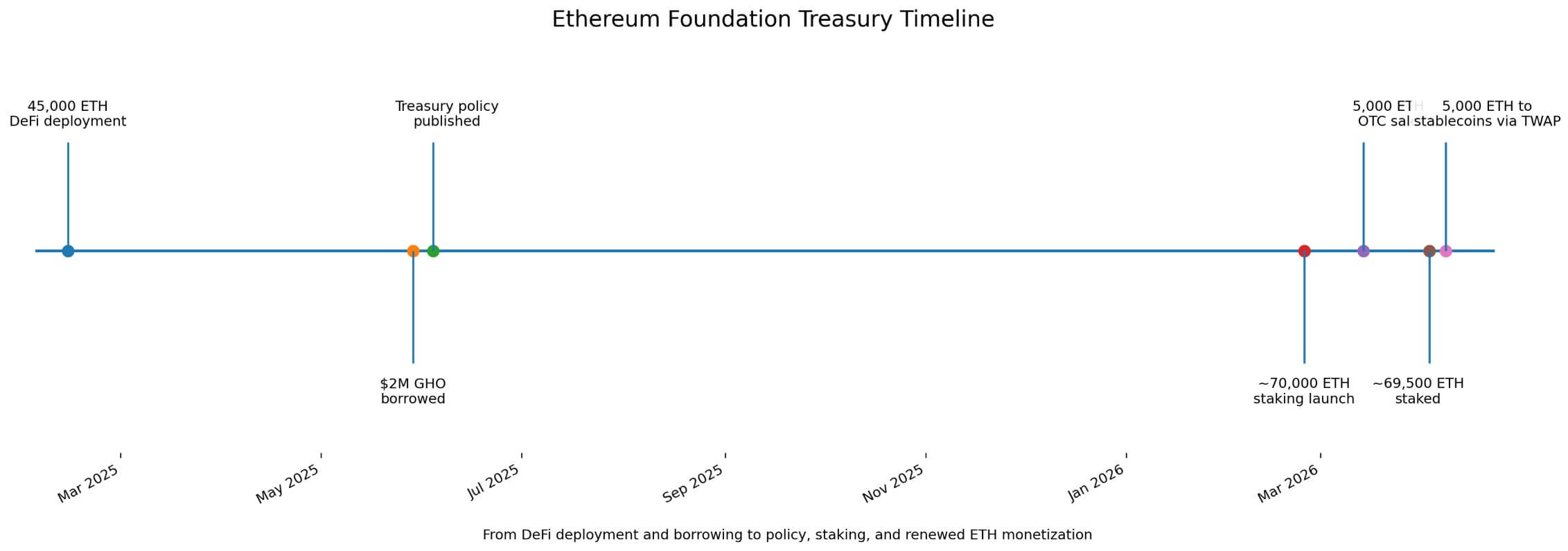

以太坊基金会(EF)于 4 月 8 日宣布,将通过 CoWSwap 的 TWAP 功能将 5,000 ETH 转换为稳定币,以资助研究、赠款和捐赠。

这一声明重新引发了关于该基金会财务改革的目的的争论。去年,EF 将库存资产转移到 DeFi,以 ETH 抵押品进行借贷,然后发起了一项以约 70,000 ETH 为中心的质押计划。

EF 2025 年 6 月财政政策中描述的现实表明了一种不同的模式。它将货币化与以法定货币计价的运营缓冲联系起来,并保持 ETH 的销售、质押和 稳定币 在同一财政框架内借款。

2025 年 2 月 13 日,EF Treasury 表示已 部署了 45,000 ETH 跨 Spark、Ave Prime、Ave Core 和 化合物。 5月29日,借入200万美元 GHO 反对其 Aave 立场。

此举具有象征意义,因为它表明 EF 使用 DeFi 轨道在不出售现货 ETH 的情况下筹集营运资金。

到 4 月初,这种解释已经渗透到零售业的讨论中, 红迪网 邮政 争论 EF“不再销售”。一位评论者回答说:“他们停止销售是件好事。”

尽管有轶事证据,这种喋喋不休的讨论表明,在 EF 宣布 4 月 8 日转换之前,该论文的更强版本已经开始流通。

抛售仍在继续

作为 EF 据称,该公司于 2 月 24 日启动了质押计划 将质押 70,000 ETH,奖励返回国库。

3月14日,最终确定了5000个 以太坊 场外交易销售至 比特矿场 平均而言 价格 2,042.96 美元。 4 月 3 日,链上活动将质押总量推至约 69,500 ETH,接近目标。然后是 4 月 8 日的 CoWSwap 转换,突显出销售和质押已经并行运行了数周。

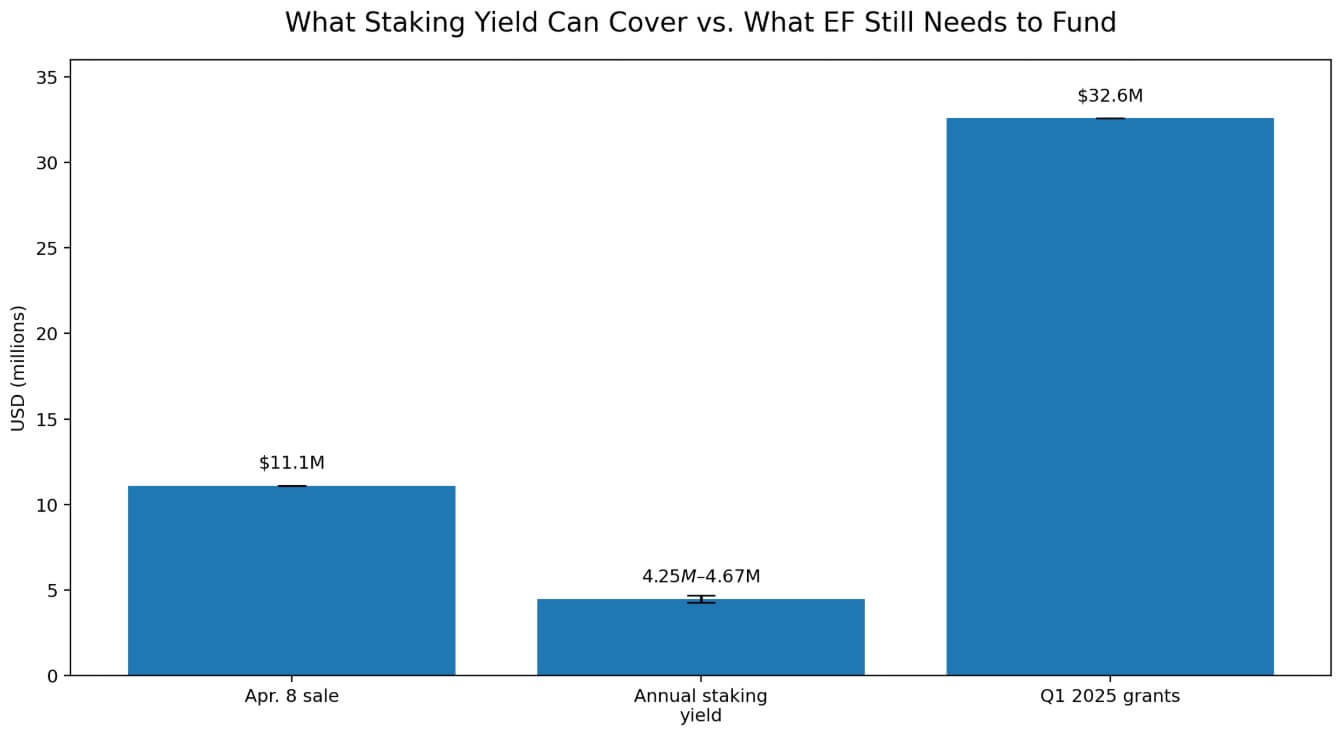

在一个 以太坊价格 大约 2,220.76 美元,5,000 ETH 兑换大约相当于 1110 万美元,而 4 月初的 ETH 质押参考利率约为 2.73% 至 3.00%。

以 70,000 个 ETH 计算,每年大约产生 1,912 至 2,102 个 ETH,按当前价格计算,价值约为 425 万至 467 万美元。单次 5,000 ETH 销售相当于整个 70,000 ETH 质押套全年收益率的 2.4 至 2.6 倍。

质押计划提高了财务效率并降低了资金需求,但仍远低于取代财务销售所需的规模。

EF 2025 年 6 月框架将年度运营支出设定为国库资金的 15%,运营缓冲为 2.5 年,这意味着以法定货币计价的准备金相当于国库资金的 37.5%。

报告显示,仅用作 EF 最新完整财务快照(2024 年 10 月 31 日)的说明 国库总额 9.702 亿美元 以及 1.815 亿美元的非加密资产,这意味着政策目标准备金约为 3.638 亿美元。

在那次快照之后,EF 已经公开增加了稳定币敞口,在 Morpho 中部署了 2,400 个 ETH 和约 600 万美元的稳定币 2025 年 10 月,随后宣布于 2025 年 10 月和 2026 年 4 月进行额外的 ETH 到稳定币的转换。

目前 EF 类法币存储桶的确切大小以及代币化 RWA 持有量是否已添加到材料大小中仍然未知。因此,2024 年的快照仍应被视为说明性的,而不是当今资产负债表的替代品。

EF 自己的分配更新显示,2025 年第一季度的赠款为 3260 万美元。按照今天的 ETH 价格,这大约相当于 14,700 ETH。 4 月 8 日的转换仅涵盖该季度拨款总额的约 33%,不包括协议研究、人员配置、运营和更广泛的行业支持。

收益和借贷 保持以法定货币计价的预算不变,但仍需要定期货币化。

潜在结果

EF 的牛市理由取决于简单的财务算术,因为较高的 ETH 价格和较低的长期运营支出比率将使基金会能够维持其美元缓冲,同时货币化更少的代币。

| 设想 | 有什么变化 | 可能的国库效应 |

|---|---|---|

| 公牛案 | ETH 价格上涨,长期运营比率下降 | 需要出售更少的硬币来维持法定缓冲 |

| 基本情况 | 混合策略继续 | 质押、DeFi、借贷和定期销售并存 |

| 熊箱 | ETH价格走弱,支出压力加大 | 可能需要将更多的 ETH 货币化以维持跑道 |

| 关键含义 | 储备目标仍以法定货币计价 | 如果 ETH 下跌,“抛售减少”的说法就会破裂 |

在这种情况下,质押奖励和选择性借贷可以减少季度销售额,并为 EF 在场地选择方面提供更大的灵活性,无论是通过 OTC 区块、TWAP 执行还是保守的方式 去中心化金融 职位。

财政部现代化将表现为更低的节奏、更小的片段和更好的执行。

熊市情况则相反,因为 EF 的准备金目标是以法定货币计价的。

ETH 价格走弱可能会迫使更多货币化以保持跑道,特别是如果基金会倾向于其反周期任务并在困难时期更积极地支出的话 市场 状况。

在这种设置下,大量的质押套筒仍然会产生收益率,但准备金要求的上升速度可能会快于收益率所抵消的速度。

围绕“减少销售”建立的公众预期随后与 EF 已写入政策的资产负债表纪律相冲突。

4 月 8 日的转变让这种纪律重新回到人们的视野中。 EF 的资金策略已经将 DeFi 部署、稳定币借贷、质押和定期 ETH 销售结合起来。

市场叙述超出了书面政策和基金会自己的质押后交易记录。