-

美国银行表示,持续的“除了债券之外的任何东西”牛市导致了股市非常头重脚轻。

-

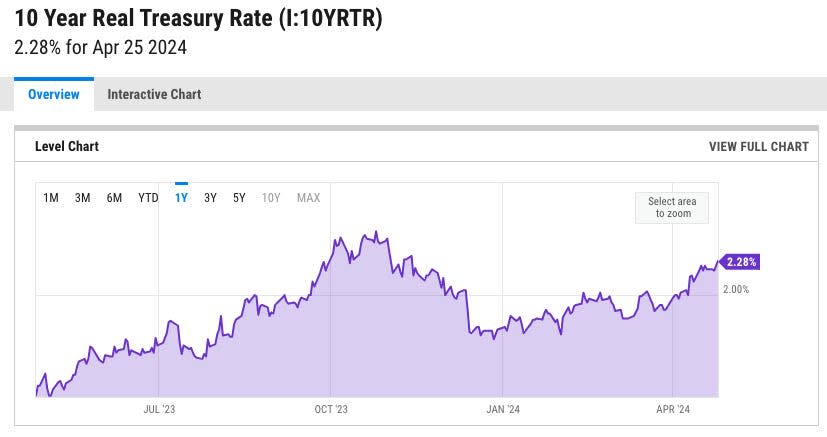

该公司正在关注 10 年期国债实际收益率和信用利差,以寻找人工智能主导的涨势何时结束的信号。

-

美国银行表示,更高的收益率和更窄的利差可能会敲响经济衰退警报并刺激股票抛售。

美国银行为当前市场状况创造了一个短语,称其为“除了债券之外的一切”牛市。

该公司指出,2023 年第四季度,股票和加密货币处于领先地位。 2024 年的前三个月,是大宗商品,而且……嗯,仍然是加密货币。 第二季度到目前为止,正是美元大放异彩的时候。

虽然这对于跨资产类别的定位良好的交易者来说是有利可图的,但美国银行警告说,这是巨额政府支出的副产品,如果满足一些关键条件,最终可能会平仓。

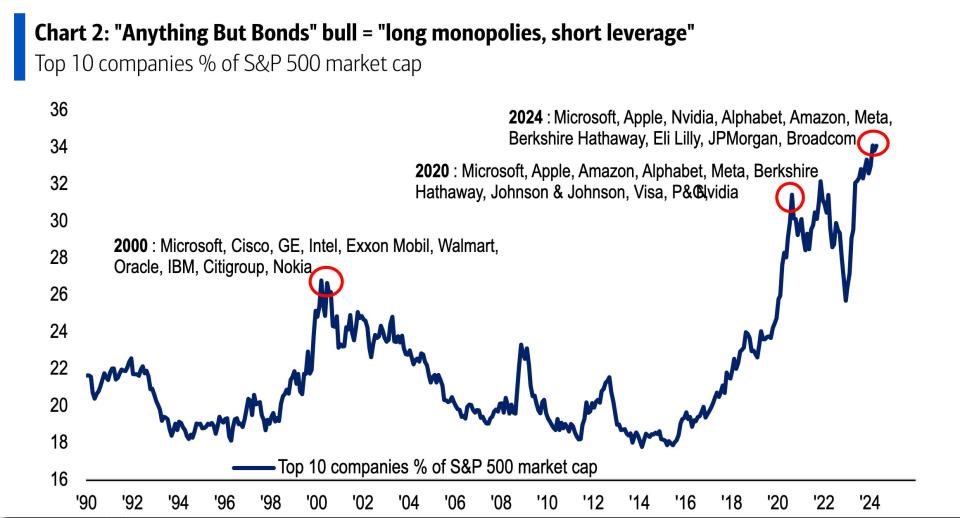

关键部分是长期主导股市表现的大型科技公司,很大程度上是因为它们与人工智能的关系。 美国银行表示,“除了债券以外的其他股票”的上涨对市场上最大的股票造成了特别的打击,前 10 名股票占了创纪录的 34%。 标准普尔 500 指数 市值,如下图所示。

但美国银行并不认为这种高涨的牛市会永远持续下去。 该公司概述了一种可能破坏涨势并最终削弱大型成长股领导地位的情景:10年期实际收益率攀升至2.5%至3%的区域,和/或更高的收益率与更高的信贷利差相结合,从而引发对经济衰退的担忧。

目前10年期国债的实际收益率为2.28%,这意味着在最终引发主要指数中权重较大的大型股类型的抛售之前,它还需要进一步走高。 根据下图,自 2023 年 10 月以来,这一比例从未超过 2.5%,即便如此,也只是短暂地超过了 2.5%。

还有一个考虑因素是,巨型科技公司不再像永远不可阻挡的巨石一样不断走高。 已经有 以人工智能为中心的七大股票的分歧 特斯拉和苹果公司到 2024 年的开局并不顺利,而英伟达和微软等巨头也没有表现出放缓的迹象。 然后是 Meta,今年它的盈利增长了 40% 以上,但由于其增长速度不够快,无法取悦投资者,其股价受到了相当大的打击。

这些差异降低了集中风险,可能会抑制最终的抛售。 与此同时,如果您同意美国银行的观点,您应该关注 10 年期实际收益率,以获取此类衰退何时到来的信号。

阅读原文 商业内幕