股价 美光科技 (纳斯达克股票代码:MU) 该公司于 3 月 20 日发布 2024 财年第二季度业绩(截至 2 月 29 日的三个月)后,股价一飞冲天。得益于收入和盈利的出色增长,该股单日上涨超过 14%。 美光科技的指标超出了华尔街的预期,其 指导足够有力 确认公司的扭亏为盈终于到来。

过去一年,美光科技股价上涨了 93%。 管理层对未来收入增长的预测(见下文)表明,这只股票可能还有更多上涨空间。 让我们看一下这些数字,看看为什么投资者应该在下一组增加的收入预测达到目标日期之前考虑购买这家芯片制造商。

美光已加大力度

最近一个季度,收入同比增长 58%,达到 58.2 亿美元。 这远远超出了 53.5 亿美元的共识估计。 更好的是,美光科技从去年同期每股亏损 1.91 美元扭亏为盈,调整后每股利润为 0.42 美元。 分析师预计上季度每股亏损 0.25 美元。

内存芯片市场良好的供需平衡意味着上季度价格上涨,使美光能够大幅提高利润率。 管理层表示,上季度动态随机存取存储器(DRAM)的价格飙升至十几位,而NAND闪存芯片的价格上涨了30%。

所有这些都解释了为什么该公司上一季度调整后的毛利率增至20%,而去年同期为负31.4%。 与去年同期 56% 的负运营利润率相比,3.5% 的运营利润率有了巨大改善。

首席执行官 Sanjay Mehrotra 将人工智能 (AI) 服务器不断增长的内存需求视为其扭亏为盈的关键原因。 他在最新的财报电话会议上表示:

市场状况的改善是多种因素共同作用的结果,其中包括强劲的 [artificial intelligence (AI)] 服务器需求、大多数终端市场更健康的需求环境以及整个行业的供应减少。 AI服务器需求推动HBM快速增长 [high-bandwidth memory]DDR5 [D5] 和数据中心 SSD,这正在收紧 DRAM 和 NAND 的领先供应可用性。

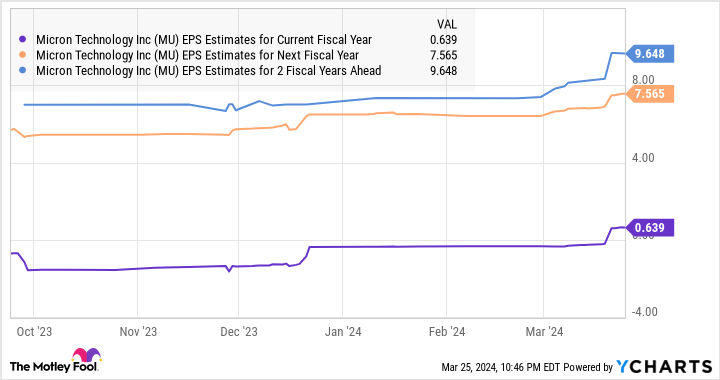

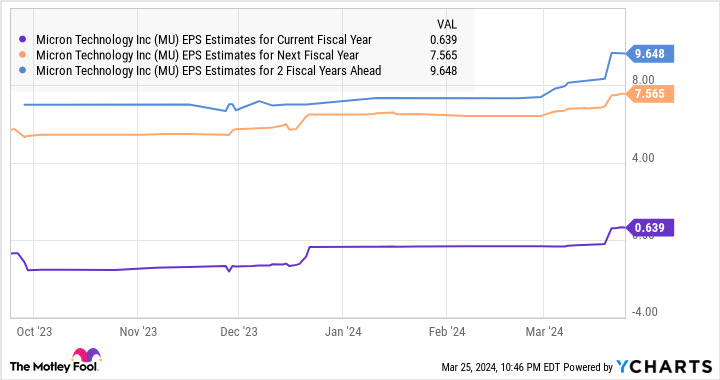

Mehrotra 预计,随着时间的推移,内存价格将走高,并预测美光将在“2025 财年创造创纪录的收入和大幅提高的盈利能力”。 该公司本季度的前景远远超出了分析师的预期。

美光预计 2024 财年第三季度营收为 66 亿美元,调整后每股收益为 0.45 美元,处于指导范围的中点。 华尔街预计营收 60 亿美元的每股收益仅为 0.09 美元。 收入有望同比增长 76%,这比该公司上季度的增长有了很大的进步。

美光去年同期每股亏损1.19美元,这意味着内存价格的回升将大大提振其盈利。 这有助于解释为什么分析师在美光科技发布最新报告后提高了他们的底线增长预期。

购买股票是理所当然的举动

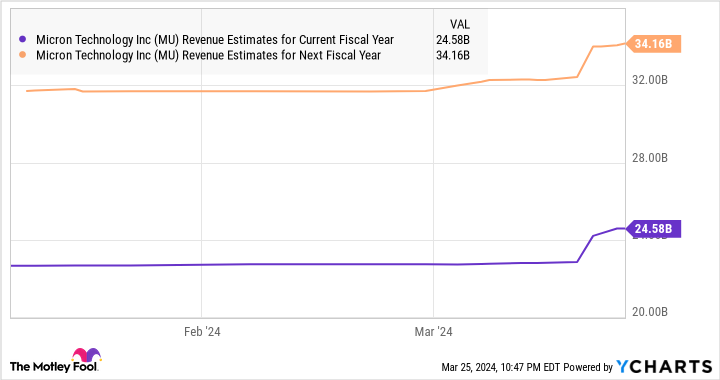

美光科技股票市销率为销售额的 6.4 倍,低于美国科技行业 7.3 的市销率。 根据共识估计,美光科技本财年的收入可能达到 246 亿美元。 这将比去年增长 58%。 预计明年也将保持令人印象深刻的增长速度。

假设美光在 2025 财年的收入确实达到 340 亿美元,并保持目前的水平 市销率,其市值可能跃升至 2170 亿美元。 这将比当前水平跃升 67%。 因此,投资者目前对美光科技股票的买入价格不错,因此在其最新财报公布后股价进一步飙升之前买入是个好主意。

您现在应该向美光科技投资 1,000 美元吗?

在购买美光科技股票之前,请考虑以下因素:

这 Motley Fool 股票顾问 分析团队刚刚确定了他们认为的 10只最佳股票 投资者现在就可以购买……而美光科技并不是其中之一。 入选的 10 只股票可能会在未来几年产生巨额回报。

股票顾问 为投资者提供了一个易于遵循的成功蓝图,包括建立投资组合的指导、分析师的定期更新以及每月两只新股票的选择。 这 股票顾问 自 2002 年以来,该服务使标准普尔 500 指数的回报率增加了两倍以上*。

*股票顾问截至 2024 年 3 月 25 日返回

严酷的乔汉 没有持有任何上述股票的头寸。 Motley Fool 没有持有上述任何股票的头寸。 杂色傻瓜有一个 披露政策。

1 只值得在市值跃升 67% 之前买入的令人难以置信的成长型股票 最初由 The Motley Fool 发表