本文的标题说明了一切: 字母 (纳斯达克:GOOG) (纳斯达克:GOOGL) 库存比 标普500 (snpindex: ^gspc) 指数。一家主导的科技公司会落后,似乎有些奇怪 估值 广泛的市场指数,但这正是发生的。

这为投资者提供了一个难得的机会,可以廉价地挖掘一流的业务,并担心可能购买大量高估的股票。我认为是时候加载股票了(如果您还没有加载),因为Alphabet的股票已准备好提供市场收益。

Alphabet的主要业务是世界上最主导的业务之一:Google。许多人使用Google搜索引擎在互联网上浏览,并且Alphabet在此基础上建立了令人难以置信的广告业务。在第四季度,Google搜索产生了超过480亿美元的收入。尽管它的增长并非超级速度,但它的同比增长了12.5%,这对于一个成熟的业务部门来说是一个很强的步伐。

Alphabet从其他部门(即Google Cloud,其云计算领域)获得了增长,由于人工智能(AI)军备竞赛,其云计算领域的增长强劲。云计算将受益于AI的一般积累,因为它为用户提供了计算肌肉,否则它将购买太贵了。

大多数公司无法证明在专门用于AI开发的强大计算服务器上花费数千万美元。取而代之的是,他们可以从云计算提供商之类的云计算提供商租用该计算能力,并在需要时使用它。这使他们可以轻松地扩展使用。

这对于字母表来说是一项有利可图的业务,因为Google Cloud可以为使用计算能力带宽而与直接购买设备收取溢价。在第四季度,Google Cloud的收入增长了30%至120亿美元,这仍然是Google搜索引擎大小的四分之一。尽管如此,这仍然是可靠的进步,并且随着AI军备竞赛的继续,该领域将继续发展。

随着Alphabet的收入越来越多地增长13%,很明显,仅凭增长就可以击败市场。但是,它也提高了其营业利润率(从同比增长了5个百分点从27%上升到32%),并在该季度回购了156亿美元年。

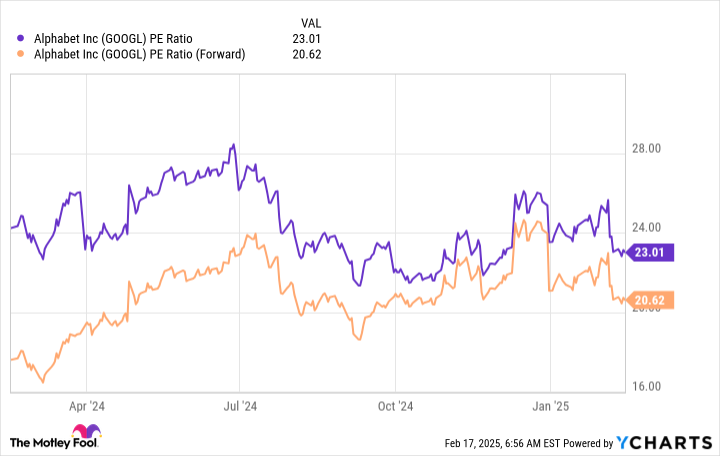

这听起来不应该像市场折扣价估价的股票;它应该有溢价。但是,事实并非如此。但是,如果您可以在市场上找到这些交易,那么购买它们是一个明智的想法,因为市场最终将纠正自己。

未能结束美国SEC欺诈案-350x250.jpeg)