以太坊 正在接近一个很少有投资者会欢迎的里程碑:自 2018 年加密货币寒冬以来最长的连续月度亏损。

自 2025 年 9 月以来,ETH 已连续六个月下跌,其价格较 2025 年 8 月的历史高点 4,953 美元下跌约 60% 低于 2,000 美元。

对于同时发布创纪录交易活动的网络来说,这种长度的连续亏损并不常见,这种对比使得当前阶段引人注目。

更新(世界标准时间 2026 年 3 月 5 日 12:00): 3 月初,以太坊交易价格继续接近 2,000 美元水平,而衍生品头寸和宏观情绪仍保持谨慎,2 月底的期权到期加剧了短期波动;然而,目前还没有明显迹象表明 ETF 流量、稳定币流动性或宏观条件已决定性地有利于 ETH。

因此,眼前的问题不仅仅是 ETH 一直在下跌。

此次运行表明市场正在 重新评估以太坊的价值 在网络使用强劲的情况下,曾经支持 ETH 简单看涨论点的机制已经变得更难建模。

这使得当前的回撤与 2018 年的崩溃不同,当时更广泛的加密货币市场刚刚摆脱首次代币发行热潮,而该行业的大部分仍在努力证明其具有持久的产品市场契合度。

2026 年的以太坊是一个更加成熟的网络。它具有更深的制度相关性、更大的链上经济活动以及在代币化、稳定币和第二层网络中更广泛的使用。

然而,与该系统相关的代币仍在努力保值。

比特币就像指数,以太坊就像高贝塔交易

在广泛的加密货币抛售中, 比特币 表现越来越像市场基准,同时 ETH 的交易更像是该行业的高贝塔值表达。

当流动性减少、情绪转向防御时,这一点就很重要。 ETH 的市场深度小于比特币,其仓位往往杠杆化程度更高,其边际买家对宏观风险偏好的变化更为敏感。

当市场去风险时,这种结构可以将加密货币的广泛下跌转变为以太坊的大幅波动,特别是当衍生品而不是现货市场奠定基调时。

这就是为什么 ETH 的杠杆足迹仍然是这个故事的核心。

数据 CoinGlass 的数据显示,截至发稿时,ETH 期货未平仓合约已从 2025 年 8 月近 700 亿美元的峰值下降了 65%,降至约 240 亿美元。这种急剧下跌解释了市场缺乏风险。

尽管如此,它也表明 ETH 价格是在强制头寸变化可能占主导地位的市场中形成的。当交易者降低风险时,清算、对冲和合约展期可能会压倒随意购买。

值得注意的是,期权市场也反映了同样的紧张局势。

这将成为一个笑话 分析 短期隐含波动率急剧上升,并且出现严重负偏斜,这是市场为下行保护付出的代价高于上行敞口的典型迹象。

实际上,交易者不仅仅期待走势。他们支付溢价以防止价格走低。

这有助于解释市场隐含的结果范围。由于 7 天平价隐含波动率最近在 70% 高位区域附近,一标准差带表明一周内大约波动 200 美元,即 1,950 美元左右。

这个数字在一个月内增减约 430 美元,在一个季度增减约 740 美元。

这些不是价格目标。它们反映了下个季度的不确定性以及市场认为可能的路径有多大。

流程图并没有帮助 ETH 多头

虽然衍生品市场解释了 ETH 价格的走势,但它们并没有完全解释为什么下跌没有找到更持久的买家。

这使得资本形成成为焦点,资本形成是一种移动缓慢的支撑,决定着下跌是否会吸引新资金,还是仅仅引发空头回补推动的暂时反弹。

在这方面,ETH 的两个信号仍然疲弱。

第一个是ETF的故事。

尽管每日数字有所不同,但在美国上市的以太坊 ETF 的更广泛的多月趋势一直是净赎回,这 9 只基金在过去四个月内流出了 26 亿美元。

这与其说是关于当前抛售压力的头条新闻,不如说是对机构坚持的声明。

当 ETF 流量在结构上不为正时,反弹就必须从其他地方融资。在实践中,这通常意味着更加依赖相同的衍生品复合体,从而放大脆弱性。

与此同时,机构收购 数字资产库公司增速明显放缓, 和 比特矿场 是近几个月来唯一的主要买家。

事实上,另一家专注于 ETH 的财务公司 ETHZilla 已经 抛售其持有的 ETH 并转向代币化的现实世界资产。

第二个是稳定币供应,这是加密货币原生购买力最清晰的实时代理之一。

过去几个月,主要稳定币经历了显着放缓,这为更广泛的市场复苏带来了挑战。

就背景而言,Tether 的 USDT 市值已连续两个月下跌,表明该领域的新流动性池尚未扩大。值得注意的是,自 2022 年 Terra 的 USDT 算法稳定币崩溃以来,这种情况还没有发生过。

这对以太坊很重要,因为其最强劲的牛市阶段往往与不断扩大的链上购买力同时发生。

当稳定币基础持平时,价格走势可能会退化为轮动和杠杆驱动的走势,而不是持续的现货积累。

在这种环境下,反弹可能会发生,但它们很难自我维持。

以太坊正在扩展,但这使价值故事变得复杂

当前的下降趋势也与 2018 年不同,因为以太坊的网络更加繁忙,并且其扩展路线图正在交付。

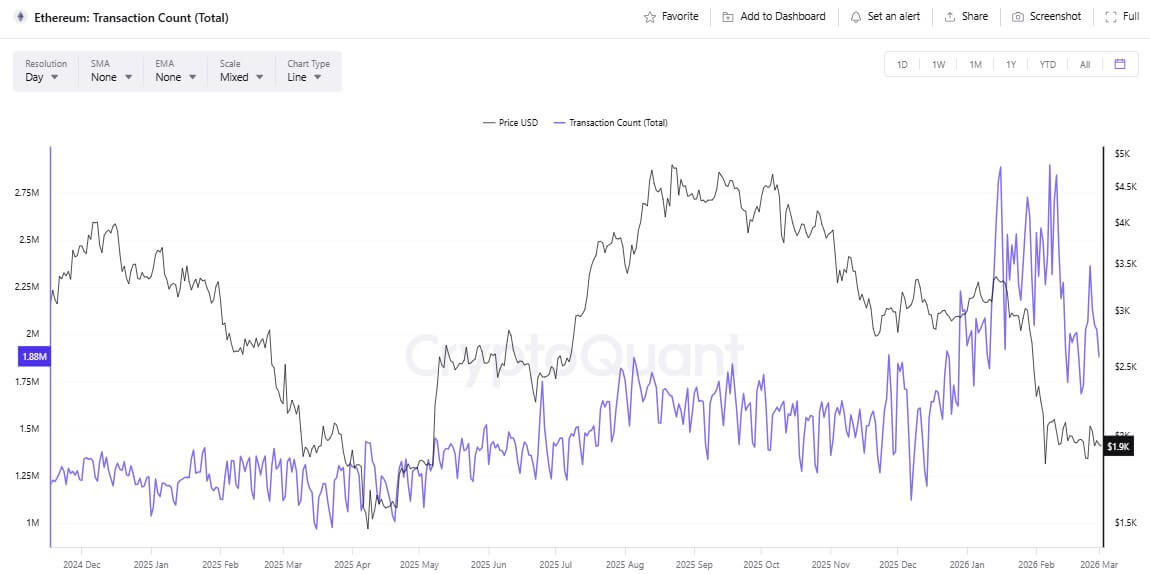

数据 CryptoQuant显示,以太坊7日均线日交易量在2月初创下近290万笔的新高。

这一里程碑的驱动因素包括链上用例的持续增长,例如对现实世界资产进行代币化,以及 转向更便宜的执行,这降低了用户的交易成本。 较低的费用和较高的吞吐量通常是采用的胜利。

但规模化进展使得后并购时代许多投资者所依赖的估值框架变得复杂。

“超声波货币”的叙述,得到了强化 EIP-1559 和转向权益证明,以费用消耗为中心,将其作为减少供应的潜在途径。

这种机制在高费用压力时期仍然有效,即区块空间需求上升、费用上涨、销毁增加,并且 ETH 可能会出现净通缩。

但关键是这条路径已经变成有条件的而不是自动的。

当需求正常时,或者当活动迁移到更便宜的执行环境时,烧钱压力就会下降。后登昆时代的环境说明了这种权衡。 Blob 数据使得 Rollup 的操作成本更低,从而使第 2 层费用下降并扩大容量。

对于 ETH 持有者来说,这也意味着基础层在正常情况下可能无法提取相同的费用收入。

数据 来自 Ultrasound.money 的数据显示了 ETH 发行量超过销毁量的时期。

这削弱了始终通货紧缩故事的简化版本,并引发了关于以太坊如何在汇总主导的未来中获取价值的更细致的辩论。

该网络可以作为结算层发展,而代币的直接货币情况变得更难以使用投资者理解的类比(例如回购或股息)进行建模。

在这种情况下,连续六个月的下跌是有用的,因为它表明市场正在重新定价生态系统增长和代币价值之间的联系,而宏观条件提供的支持有限。

什么可以结束连胜?

以太坊的下一阶段可能属于三大路径之一。

第一个是投降到重置的结果。如果2026年3月收盘价也走低,则涨幅将与2018年的纪录持平,心理负担就会增加。

在这种情况下,ETF 赎回仍在继续,稳定币供应保持平稳,期权偏度仍为负值,表明对冲需求仍占主导地位。

然后,价格往往会测试隐含波动率锥体的下边缘,这不是因为以太坊被打破,而是因为市场在再次冒险之前想要更大的折扣。

二是征地建基地时间长。这是不那么戏剧性但也许更现实的结果。杠杆持续流失,波动性仍然较高但开始企稳,ETH 宽幅波动,而宏观数据仍然好坏参半。

以太坊仍然可以在那个世界中表现出更健康的应用程序收入和更强的第 2 层活动。不同之处在于,价格不会立即奖励它,因为它正在等待更好的流动性条件。

三是流动性转向。 ETH 要实现更持久的反弹,可能需要宏观推动、避险压力缓解、ETF 流量稳定以及稳定币购买力重新增长等因素的结合。

如果这种情况发生,市场可能会开始以不同的方式看待以太坊的扩容故事。投资者可以不关注费用压缩,而更重视以太坊作为更大经济领域的结算层。

在这个框架中,估值论点从单纯的燃烧转向不可或缺。

主要结论是,以太坊并没有简单地重复 2018 年。市场正在压力下测试新的叙述。

以太坊正变得越来越可用,但在安静时期,它通过费用货币化的程度也不像许多投资者曾经想象的那么明显。

这种紧张局势,加上宏观风险偏好以及流经 ETF、稳定币和衍生品的资本质量,将决定这一连胜是否会以痛苦的脚注结束,还是更长的重新定价的开始。

最新进展(世界标准时间 2026 年 3 月 5 日 12:00)

- 2026 年 3 月上旬: 以太坊自 2025 年 9 月开始经历了长期的月度下跌之后进入了 3 月份,这加大了如果 3 月份收盘也走低的话,以太坊连续第七次下跌可能创下新纪录的风险。

- 2026 年 3 月: 市场评论继续指出,情况好坏参半,长期持有者似乎不愿出售,而更广泛的宏观和衍生品头寸使短期情绪脆弱,进入 3 月份,ETH 交易价格略高于 1,900-2,000 美元区域。

总而言之,最新数据强化了文章的中心张力:以太坊的网络活动和在加密经济中的结构性作用继续扩大,但价格发现仍然由宏观风险偏好、衍生品定位以及新流动性进入生态系统的步伐主导。