华尔街传奇 沃伦·巴菲特 一直以来都是价值投资的倡导者。 这位奥马哈先知几十年来几乎无与伦比的成功是建立在识别股票价格何时远低于其内在价值的基础上的,然后对其进行大赌注。 巴菲特宣扬耐心的优点和复利回报的长期效果,是他的职业大师。

然而,即使是最成功的投资者的投资组合也包含经历过下跌时期的股票。 可以肯定地说,在那些时期,以“别人恐惧时贪婪”的明智建议而闻名的巴菲特,如果他确信某只股票最终会复苏,他可能会制定增持计划。

考虑到这一点,我们使用了 TipRanks 数据库 找出巴菲特投资组合中今年表现不佳的两只股票。 这些都不是低风险的; 一如既往,他在这两家公司都持有价值数十亿美元的股份,并且担任这两家公司的股东已有 5 年多了。 让我们看看华尔街的股票专家现在如何看待它们。

卡夫亨氏 (克哈克)

巴菲特表现不佳名单上的第一名是消费品行业的中坚力量卡夫亨氏(Kraft Heinz); 北美最大的食品和饮料公司之一,拥有费城奶油奶酪、Jell-O 和 Velveeta 等热门品牌。

虽然食品和饮料是必不可少的,但卡夫的股价近几个月来明显表现不佳——KHC 今年迄今已下跌 15%。 这并没有让巴菲特分阶段行动,也没有导致他减持该股票。 这位亿万富翁投资传奇自 2015 年以来一直是 KHC 的股东,他的公司目前持有 325,634,818 股,价值 108.9 亿美元。 持股规模使伯克希尔成为卡夫亨氏最大的所有者。

卡夫亨氏拥有 8 个品牌,每年创收超过 10 亿美元,并作为人们喜爱的食品和饮料的值得信赖的供应商而享有全球声誉。 该公司去年的总收入约为 260 亿美元,最新财务报告显示,从 2023 年第二季度开始,收入和盈利均同比增长。

尽管如此,虽然卡夫第二季度的营收达到 67.2 亿美元,同比增长 2.55%,但未达到预期 8190 万美元,该公司指出销量急剧下降 7%。 从底线来看,该公司每股收益为 79 美分,好于去年同期的 70 美分,每股收益比预期好 3 美分。

巴菲特一直喜欢股息股票,优先考虑高收益股息支付者,以从其持有的股票中产生强劲的被动收入。 KHC 将于 9 月 29 日支付每股 40 美分的普通股股息。股息年化为每股 1.60 美元,收益率为 4.74%。 自 2019 年以来,卡夫的股息一直保持在当前水平。

转向华尔街分析师,我们发现德意志银行的斯蒂芬·鲍尔斯(Stephen Powers)对卡夫·希恩茨(Kraft Hienz)持看涨立场。 鲍尔斯注意到该行业的不利因素,但认为该公司的基本面很强大。

“虽然我们承认并理解最近对包装食品库存的负面情绪,原因是(i)对需求/销量复苏的怀疑,(ii)零售商对定价的潜在抵制,以及(iii)贸易下降或竞争加剧的风险,但我们仍然对 KHC 改善的基本面具有建设性(即结构上更强大的投资组合、更清晰的增长/企业战略、餐饮服务和新兴市场的扩张机会、与大流行前相比更健康的再投资支出水平、整个公司的能力增强、更好的管理执行力等)和支持性估值。 因此,我们维持买入评级,”鲍尔斯表示。

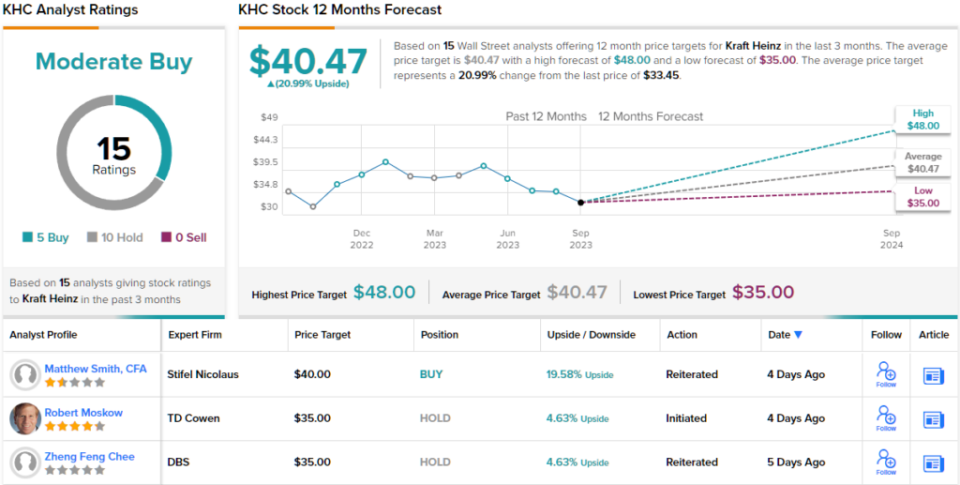

该买入评级得到了 47 美元目标价的支持,该目标价预计未来一年股价将升值 40%。 (要查看鲍尔斯的记录, 点击这里)

总体而言,根据华尔街分析师的共识,KHC 股票获得了“适度买入”评级,该评级基于近期的 15 条评论,其中 5 条为“买入”,10 条为“持有”。 该股目前交易价格为 33.45 美元,其平均目标价为 40.47 美元,意味着未来 12 个月的上涨潜力约为 21%。 (看 KHC股票预测)

美国银行公司(巴克)

我们名单上的第二只股票是美国银行,它是全球银行业的知名企业,总资产达 3.12 万亿美元,是世界上最大的银行公司之一。

尽管如此,尽管标普 500 指数净涨幅为 16%,但 BAC 股价今年仍下跌了约 11%。 股价下跌并没有阻止伯克希尔哈撒韦公司继续大量持有 BAC 股份。 该公司持有该银行约 10.33 亿股,占伯克希尔投资组合的 8.5%。 巴菲特持有的BAC股份价值超过290亿美元,伯克希尔哈撒韦公司是美国银行最大的单一股东,拥有近13%的流通股。

美国银行业务范围广泛,包括消费者和商业账户、中小型市场企业银行业务以及大型机构银行业务。 根据 2023 年第二季度财务报告,该银行的总收入同比增长 11%,达到 252 亿美元,比预期高出 2.588 亿美元。 这支撑了净利润 74 亿美元,同比增长 19%,每股收益 88 美分,超出预期 4 美分。 美国银行第二季度末的现金和流动资产总额为 3.735 亿美元,而 2022 年第二季度末仅为 1.98 亿美元。

这家银行公司以其强有力的资本回报政策而闻名,第二季度,该银行通过股票回购和股息向股东返还了 23 亿美元。 该股最后一次宣布派息是在 7 月 19 日,9 月 29 日派发股息为每股普通股 24 美分,比上一季度增长 9%。 年股息为每股 96 美分,收益率为 3.3%。

虽然美国银行强劲的股息历史对巴菲特一定很有吸引力,但基于他自己长期以来的偏好,富国银行分析师迈克·梅奥采取了不同的策略。 他对 BAC 的规模印象深刻,认为该银行的庞大是整体的积极因素,是不可否认的资产。

“我们认为,美国银行是地位最好的大型银行之一,因为它涉及存款(尤其是消费者)、成本管理、信贷质量以及作为利益相关者资本主义领导者的声誉。 此外,BAC 是银行中科技领域的领导者,这应有助于其进一步扩大其领先的存款份额,以实现其在美国四分之一的目标,并有助于其努力展示卓越的运营杠杆。 事实上,其技术优势应该有助于 BAC 展示 2023 年收入与支出增长之间的最佳利差,从而提高消费者银行的利润率增量。 总的来说,当歌利亚获胜时,BAC 就是一个歌利亚。”梅奥认为。

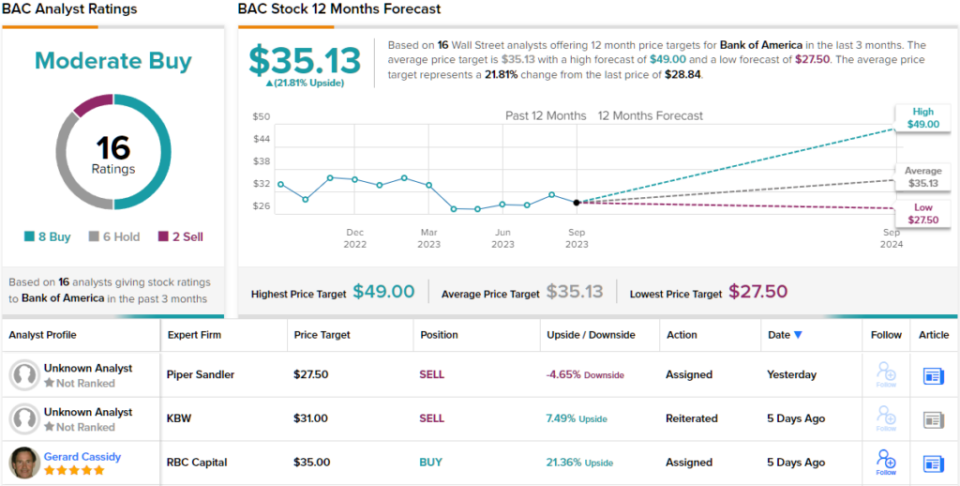

梅奥随后给予该股增持(即买入)评级,他的 40 美元目标价表明对该股在一年内上涨 39% 的信心。 (要观看梅奥的记录, 点击这里)

总体而言,BAC 拥有基于 16 名近期分析师评论的“适度买入”一致评级,其中包括 8 名“买入”、6 名“持有”和 2 名“卖出”。 28.84 美元的交易价格和 35.13 美元的平均目标价格相结合表明一年内有约 22% 的上涨潜力。 (看 BAC股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个新推出的工具,整合了 TipRanks 的所有股权见解。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

{kind=link}