(彭博社)——欧洲的滞胀危机和中国的房地产低迷正在传递出一个熟悉的信息:对于股票投资者来说,除了美国股市之外,没有真正的替代选择。

大多数阅读来自彭博社

距离 2023 年还有四个月,标准普尔 500 指数的回报率比斯托克欧洲 600 指数领先约 8 个百分点。随着人工智能的热潮掩盖了经济衰退,该指数有望在过去十年中连续第八年表现优异恐惧和昂贵的估值。

更重要的是,美联储的紧缩政策抑制了通货膨胀,同时成功地将经济增长保持在2%以上。 周五的数据强化了这种软着陆的前景,显示劳动力招聘有所增加,而工资增长略有放缓。

汇丰控股有限公司首席多资产策略师马克斯·凯特纳表示,“美国股市是最佳选择”,他建议利用标准普尔 500 指数回调的机会买入。

“这是经济的韧性、美元疲软的推动力,以及对盈利的预期仍然相当悲观。 所有这些都对美国有利,”凯特纳补充道,他指的是美元强势终于见顶的观点。

相比之下,较高的利率有可能使欧洲陷入 20 世纪 70 年代式的滞胀,经济陷入低迷,通胀率超过 5%。 在中国,目前尚不清楚点滴刺激能否重振通货紧缩的经济。 这加速了投资者从这两个地区的撤离。

美国银行援引 EPFR Global 的数据称,投资者已连续 25 周逃离欧洲股票基金,而该地区制造业巨头所在的德国 DAX 指数刚刚公布了自 12 月以来最差的月度表现。

欧洲在股票估值方面确实具有优势——按照市盈率衡量,斯托克 600 指数相对于标准普尔 500 指数的交易价格接近历史低点。 对于花旗集团 (Citigroup Inc.) 的大卫·格罗曼 (David Groman) 等一些策略师来说,这表明欧洲已经在定价坏消息。 花旗集团于 7 月份转而增持欧洲股票,并将美国股票评级降至中性。

然而,在陷入滞胀担忧的市场中,廉价论点的接受者越来越少。

由米斯拉夫·马特伊卡 (Mislav Matejka) 领导的摩根大通团队写道,在这种环境下,汽车、资本货物、零售、化工、银行、半导体和休闲行业(本质上是周期性行业)的股票面临的风险最大。

欧洲在另一条战线上失败了。 它以所谓的旧经济股票为主,也错过了 2023 年最受欢迎的行业:人工智能。 一项统计数据凸显了这一影响——整个 600 家成员公司 Stoxx 基准的市值今年增长了约 8100 亿美元,低于人工智能的典型代表英伟达公司 (Nvidia Corp.) 所增加的数字。

巴黎 Optigestion 基金经理尼古拉斯·多蒙特 (Nicolas Domont) 认为,随着美国国债收益率下滑,明年科技股应该会受益更多,而他对大型股的追求在华尔街之外几乎没有产生什么成果。

“我正在与我的团队讨论在欧洲购买什么,因为我们主要寻求增长,我们的结论是确实没有太多,”多蒙特补充道。

奢侈品是欧洲对美国高增长、高估值科技股的回应——路威酩轩集团(LVMH)和爱马仕国际(Hermes International)等公司在今年的股票回报中占据了很大一部分。 但对于这些品牌来说,中国经济放缓构成了障碍,因为据估计中国贡献了它们年销售额的五分之一。

中国信心

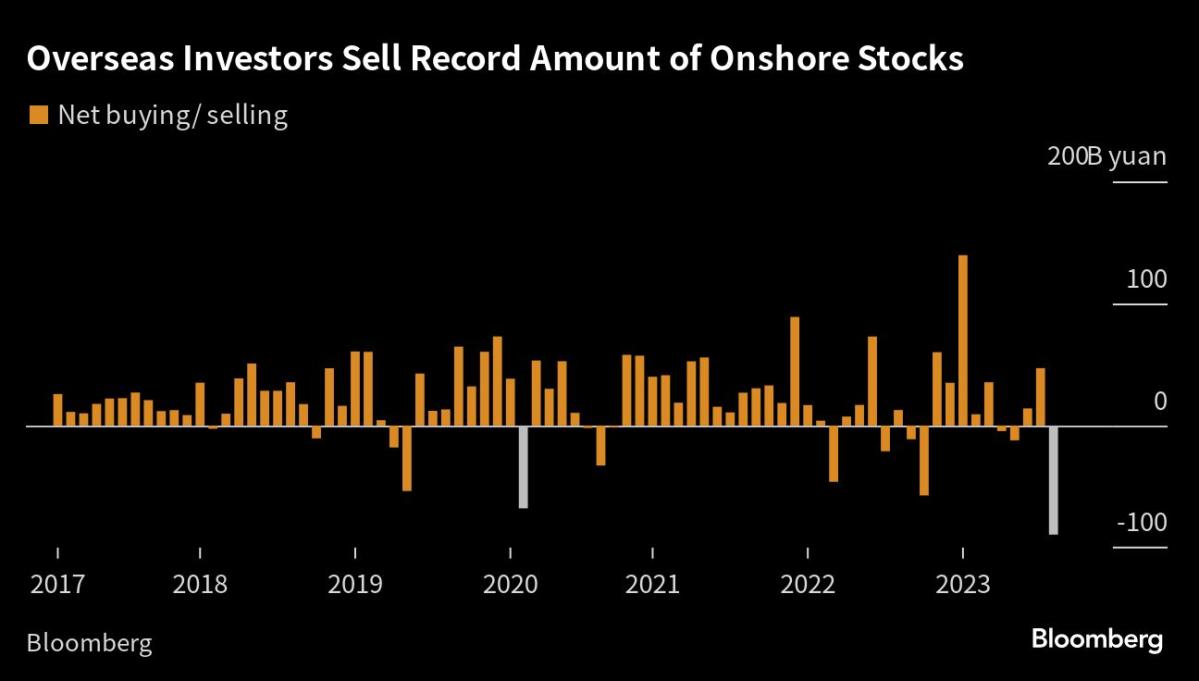

在中国国内,问题依然存在——即使在降息并采取措施放松抵押贷款限制之后,恒生指数仍是上个月彭博追踪的 92 个指数中表现最差的指数。 根据彭博社汇编的数据,外国投资者 8 月份抛售了价值约 900 亿元人民币(123 亿美元)的中国大陆股票。

投资者将密切关注房地产低迷如何影响中国消费者支出,与消费相关的 MSCI 股票指数目前约为 2021 年峰值的三分之一。

更广泛地说,中国和欧洲低迷的消费者前景为华尔街多头提供了另一个密切关注美国市场的理由,美国劳动力市场的弹性使上个月经过通胀调整的消费者支出增长了0.6%。

奥本海默资产管理公司首席投资策略师 John Stoltzfus 最近以软着陆观点为由,上调了对标准普尔 500 指数的预测。 他现在预计该指数今年年底将达到 4,900 点,较当前水平上涨约 9%。

“我们不会做空美国消费者,也不会做空美国企业和美国经济,”斯托尔茨福斯本周对彭博电视台表示。

——在朱利安·庞图斯的协助下。

大多数阅读来自《彭博商业周刊》

©2023 彭博社