在整个过程中 流行病住房热潮2017年,购房者纷纷抓住机会以2%至3%的超低利率获得抵押贷款,掀起了房地产市场交易的旋风。 但现在,越来越多的挫败感正在渗透到该行业,因为曾经诱人的低利率已经让位于更高的利率和更少的交易的严峻现实。 房地产市场转变的原因是什么? 输入 “锁定效应” 这个术语让房地产专业人士敲响了警钟,并努力应对突然变化的后果。

“锁定效应”的想法是,房主不愿意出售他们的房产并购买新的东西,因为如果失去 6% 或 7% 利率的抵押贷款利率,将会带来金融冲击。

房地产巨头阿默斯特 (Amherst) 的创始人兼首席执行官肖恩·多布森 (Sean Dobson) 可能是对这种挫败感最好的总结: 最近发推文:“以 3% 的利率为这些项目提供融资 [mortgage rates] 然后跳跃率到6% [rates] 和烧掉它们一样 [the homes] 从供应角度来看,情况有所下降。”

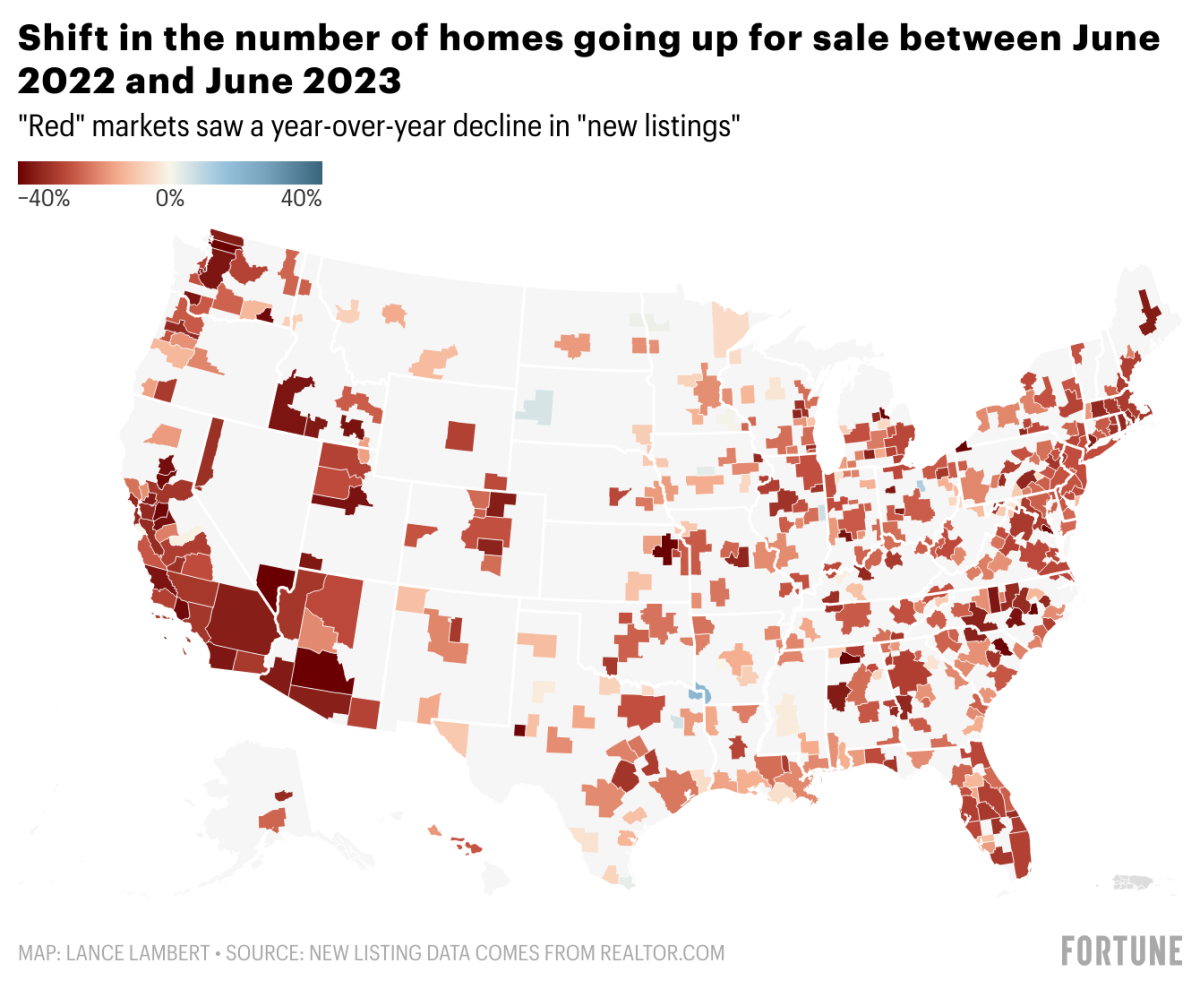

多布森是美国最大的单户住宅业主之一,他对 财富 (见下文)显示全国待售房屋数量大幅下降。

这种所谓的“锁定效应”几乎无处不在。 弗吉尼亚州里士满和费城等具有弹性的东海岸市场的新上市房屋数量同比分别下降了 27% 和 26%。 即使是奥斯汀, 市场仍在经历房价调整2022 年 6 月至 2023 年 6 月期间,realtor.com 上的新挂牌房源数量同比下降 31%。

Realtor.com 的数据显示,2023 年 6 月美国待售房屋数量比 2022 年 6 月减少了 26%,比 2019 年 6 月减少了 28.9%。

为了更好地理解锁定效应,只需考虑一下这样一个事实:91%的抵押贷款借款人的利率低于5%,其中70.7%的利率低于4%。 对于这些房主来说,现在以 6% 或 7% 的抵押贷款利率出售和购买房产并没有多大意义。

进入市场的库存数量有限,加剧了买家之间的竞争,并导致 上半年房价将上涨在大多数市场中,这是一年中季节性最强的时期。 尤其是东北和中西部市场,今年春季房价涨幅强于预期。

不过,也有一些例外。

只要看一眼奥斯汀的房地产市场,您就会发现一些不寻常的事情正在发生。 据 Black Knight 称,尽管新挂牌房屋数量(即指定月份待售房屋)大幅下降 31%,但奥斯汀房价仍较峰值下跌 13%。 这一有趣现象背后的原因在于,尽管新挂牌量有所下降,但市场上的整体供应量(即活跃挂牌量)同比大幅增加了 47%。 奥斯汀的房价在疫情爆发的头两年飙升了约 60%,一旦抵押贷款利率飙升,负担能力就会受到相当大的冲击,导致房屋在市场上停留的时间更长。 奥斯汀并没有见证卖家的蜂拥而至,而是经历了连环效应,即 推低那里的房价 尽管大多数市场再次小幅走高。

想要了解房地产市场的最新动态吗? 关注我 推特 在 @新闻兰伯特。

这个故事最初发表于 财富网

更多来自《财富》:

在家工作期间,您可以从事 5 项副业,每年赚取超过 20,000 美元

想要赚取额外的现金吗? 这张 CD 目前的年利率为 5.15%

买房? 这是要节省多少钱

这是您每年需要赚多少钱才能舒适地购买价值 600,000 美元的房屋