(彭博社)——美联储政策制定者准备在本月恢复加息,并对今年晚些时候进一步加息持开放态度。

大多数阅读来自彭博社

尽管官员们对上个月物价压力的下降感到鼓舞,但他们并不倾向于宣布结束控制通胀的斗争,而通胀的持续性屡次令他们感到惊讶。 他们之所以谨慎,是因为他们强烈希望避免重蹈 20 世纪 70 年代的覆辙,当时美联储过早地放松了遏制通胀的努力,结果却看到物价涨幅随后重新加速至两位数水平。

旧金山联邦储备银行行长玛丽·戴利 (Mary Daly) 7 月 13 日对 CNBC 表示:“现在说我们已经宣布在通胀方面取得胜利还为时过早。”

投资者加大了押注,普遍预期美联储 7 月 25 日至 26 日的会议将加息 25 个百分点,这将是美联储在本次信贷紧缩周期中的最后一次加息。 过去一周,股票和债券价格因这些预期而上涨,美国两年期国债收益率(美联储意图的市场晴雨表)从 7 月 7 日的 4.95% 降至 4.76%。

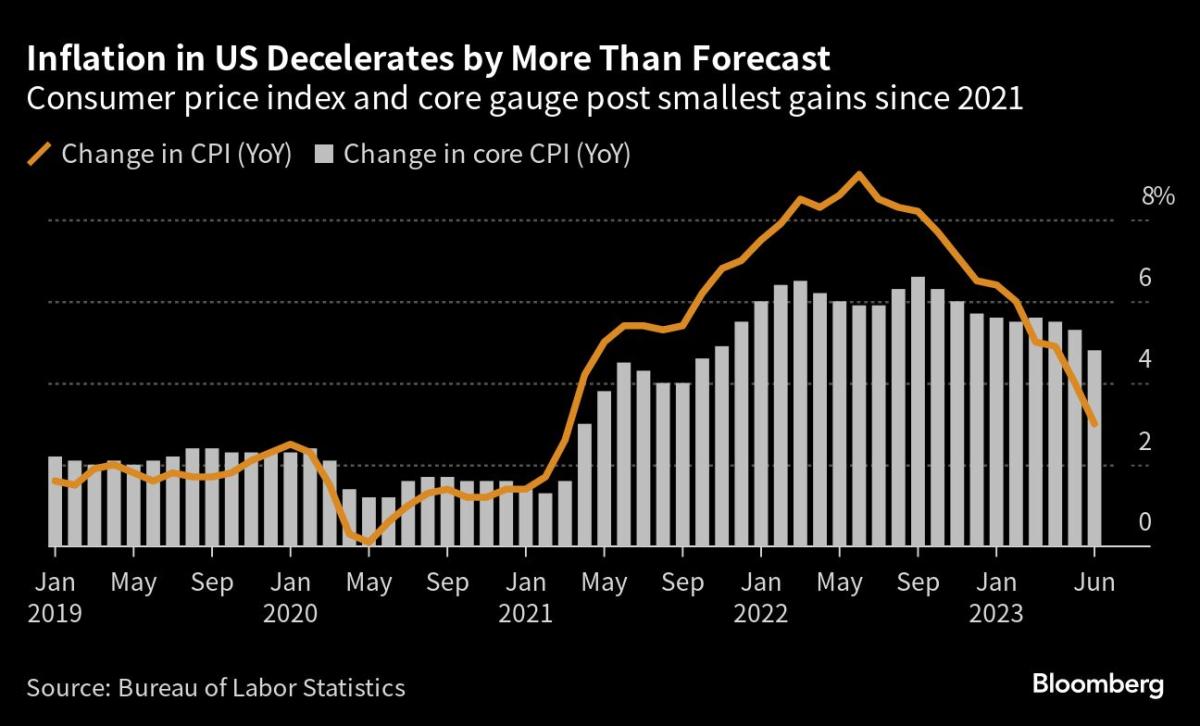

推动涨势的因素:上个月通胀大幅下降。 美国劳工部 7 月 12 日报告称,6 月份消费者价格同比上涨 3%,而 5 月份则上涨 4%。这是 24 个多月以来的最小涨幅,远低于一年前 9.1% 的涨幅。

这反过来又激发了人们的希望,即央行能够实现所谓的经济“软着陆”——在不让美国陷入衰退的情况下降低通胀。

安联集团首席经济顾问兼彭博社观点专栏作家穆罕默德·埃尔-埃里安表示:“现在你不能妨碍软着陆的说法——这种说法正在积聚动力。”

谨慎乐观

就美联储官员而言,他们对任何一个月的数据都持谨慎态度,无论这些数据多么令人放心。 考虑到他们之前曾被价格压力的减弱所愚弄,结果却看到价格压力随后回升,情况尤其如此。

美联储理事克里斯托弗·沃勒 (Christopher Waller) 7 月 13 日对纽约大学货币市场专家表示:“这是一个值得欢迎的消息,但一个数据点并不能说明趋势。”“通胀在 2021 年夏季短暂放缓,然后变得更加严重,因此我认为在我确信通胀已经放缓之前,需要看到这种改善持续下去。”

阅读更多:沃勒称美联储可能需要再加息两次以遏制通胀

美联储在连续 10 次会议上调利率至 5% 至 5.25% 的区间后,6 月份维持利率稳定。 根据 6 月会议后发布的预测,大多数政策制定者当时预计到年底将加息两次,每次加息 25 个基点。

在本月的会议上,多位官员重申了这一观点,同时强调最终结果将取决于经济如何发展。

沃勒表示:“我认为没有理由不在本月晚些时候的会议上进行两次加息中的第一次。” “从那里,我需要看看数据是如何进来的。”

政策制定者表示,他们现在更愿意推动另一次加息,因为令人担忧的信贷紧缩尚未成为现实。 不过,包括美联储主席杰罗姆·鲍威尔在内的一些人警告说,在今年早些时候的银行业动荡之后,现在就完全宣布解除警报还为时过早。

彭博社经济学是怎么说的……

“美联储几乎肯定会在 7 月份加息 25 个基点,但有利的 CPI 报告将增强 FOMC 的声音,他们认为 7 月份的加息应该是最后一次——符合我们的基准。”

— 安娜·黄和斯图尔特·保罗

如需完整说明,请点击此处。

令政策制定者感到惊讶的不仅仅是通货膨胀的持续存在。 面对美联储数十年来最激进的信贷紧缩政策,经济尤其是劳动力市场也表现出了韧性。

鲍威尔一再表示,可能需要劳动力市场出现一定程度的疲软,才能使通胀率回到美联储2%的目标。

有迹象表明这种情况正在发生。 上个月就业人数增长放缓至 209,000 人,这是自 2020 年底以来的最小增幅,但仍是鲍威尔暗示的从长远来看适合经济的约 100,000 人增速的两倍多。

工资增长也有所放缓,但仍高于美联储官员认为符合 2% 通胀目标的水平。 6 月份平均时薪同比增长 4.4%,低于疫情爆发后不久的 2020 年 4 月 8.1% 的高位,但高于 2019 年 3.3% 的平均水平。

这导致鲍威尔和其他政策制定者判断,美联储在遏制通胀方面做得不够,比采取过多措施并引发深度衰退的风险更大,不过他们也表示,在反复强调之后,这些风险现在已经更加平衡。率增加。

克利夫兰联储主席洛雷塔·梅斯特 (Loretta Mester) 在 7 月 10 日的讲话中表示:“我们更接近紧缩阶段的结束,而不是开始。” “话虽如此,经济显示出比今年早些时候预期更强劲的潜在实力,而且通胀仍然居高不下。”

因此,“基金利率需要在当前水平上进一步上调,”她表示。

——在史蒂夫·马修斯和卡塔琳娜·萨拉瓦的协助下。

大多数阅读来自《彭博商业周刊》

©2023 彭博社