能源股 本周收盘积极,能源板块 ETF XLE 周五收盘上涨超过 2%,创一个月来最大单日涨幅。 最近一段时间,全球需求存在不确定性,但有理由相信石油市场开始出现紧缩迹象。

能源公司股价盘中走高,但问题是,哪些股票有望进一步上涨? 深入研究数据将帮助我们找出该领域最有可能的获胜者——这将为我们带来智能分数。

这 智能评分 使用复杂的人工智能数据算法,根据一组已知有助于远期表现的因素来衡量每只公开交易的股票,然后整理这些衡量结果,并以 1 到 10 的范围给每只股票一个个位数的分数,表明股票’ 近期可能的路径。 这听起来像是拗口,但归根结底很简单:一只在智能评分上符合所有条件且得分为“完美 10”的股票值得仔细观察。

因此,我们仔细研究了两只获得“完美 10 分”的能源股。 以下是他们的详细信息,以及华尔街分析师的评论。

壳 (谢尔)

我们将从能源行业巨头壳牌石油公司开始。 从总收入或资产来看,这家总部位于英国的石油和天然气生产公司是世界上最大的石油和天然气生产公司之一——壳牌去年的总资产为 4,430 亿美元,年收入超过 3,800 亿美元。 该公司在液化天然气领域、深水勘探和开采业务以及页岩油气开采领域拥有特别强大的地位。 第一个是主要业务,尤其是全球天然气贸易; 后两者是从不易获取的来源和地层中提取化石燃料能源的重要作业。

壳牌的整体业务分为四个部分:上游、综合天然气、可再生能源和能源解决方案以及下游。 在 B2C 端,壳牌向超过 3200 万客户提供包括燃料在内的直接能源输送。 此外,该公司还设有项目和技术部门,致力于能源技术方面的创新新项目,以及支持公司运营的技术能力的改进。

在上一季度(即 2023 年第一季度)中,壳牌的营收为 869.6 亿美元。 尽管较上一季度的 1013 亿美元有所下降,但第一季度营收同比增长 3.27%。 该公司调整后净利润为 96.5 亿美元,调整后非 GAAP 每股收益为 1.39 美元。 EPS 数字环比持平,同比增长 19 美分。

尽管壳牌的现金产生量同比下降,但该公司第一季度的现金业绩仍然强劲。 运营现金流为 141.6 亿美元,同比下降 4.4%,而自由现金流为 99 亿美元,同比下降 6%。 该公司的现金流支持了每股美国存托股票 57.5 美分的股息支付。 这提供了 3.67% 的收益率。

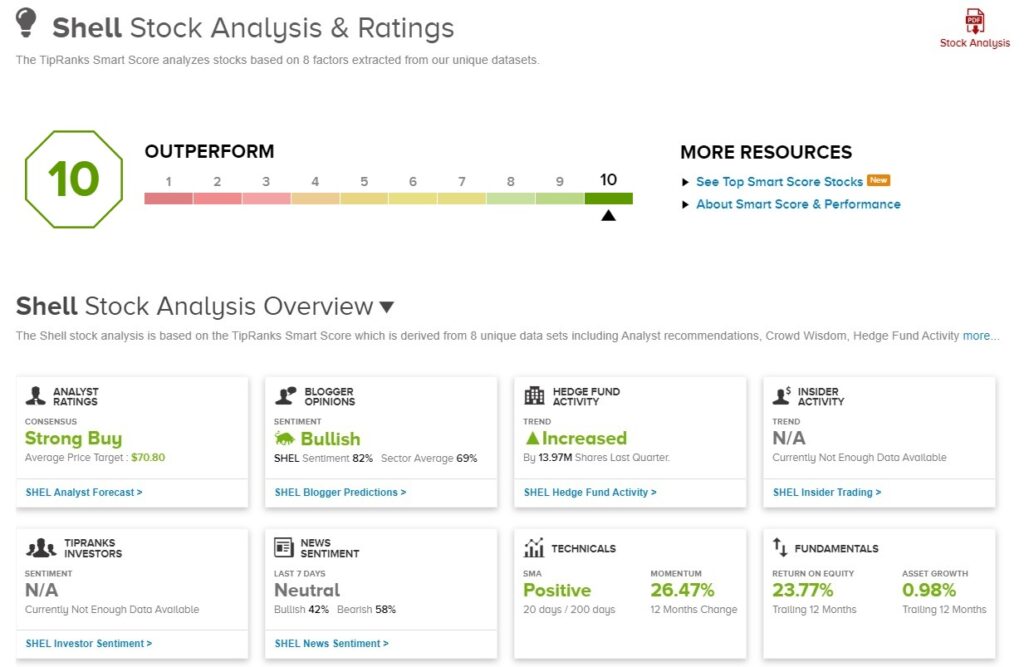

壳牌的“Perfect 10” 智能评分 几乎所有方面都基于积极的指标。 特别值得注意的是,我们将指出博主情绪(82% 积极)、群众智慧(基于过去 30 天私人持股增加 2.2%),以及一些合理的技术和基本面因素: 12 个月变化动量为 26%,过去 12 个月股本回报率为 23%。

高盛分析师米歇尔·德拉·维尼亚(Michele Della Vigna)在研究这只股票时阐述了他看好这家能源巨头的理由。 他写道:“持续的资本纪律有助于壳牌上游投资组合在盈利成本曲线上重新定位。 我们预计,在深水(巴西和墨西哥湾)运营绩效和液化天然气资产正常运行时间的实质性增长的推动下,这种积极趋势将持续下去。 利用我们的顶级项目分析,强大的石油和天然气项目管道可以帮助许多欧洲大型石油公司维持高现金流,壳牌筛选是未来四年生产和现金流增长最好的项目之一。”

展望未来,Della Vigna 将 SHEL 股票评级为买入,目标价格为每股美国存托股票 83 美元,表明一年内有 39% 的上涨潜力。 (要观看 Della Vigna 的记录, 点击这里.)

最近 10 份分析师对 SHEL 的评论,以 9 比 1 的比例支持“买入”而非“持有”,一致评级为“强烈买入”,表明华尔街看好这里。 该股的平均目标价为 71.18 美元,意味着较目前 59.65 美元的交易价格较一年上涨 19%。 (看 壳牌股票预测.)

埃内普拉斯 (ERF)

Enerplus 是我们关注的第二只股票,最初是加拿大第一家石油和天然气特许权信托公司,如今作为一家独立勘探和生产公司,在北达科他州巴肯-三叉轻质油页岩区运营,占据着强大的地位。 在过去 15 年里,该地层已成为北美最富有的产区之一,并推动了北达科他州和南达科他州的强劲经济增长。

该公司在北达科他州巴肯河段拥有约 235,600 英亩的净土地,是该公司最大的持股地区。 此外,Enerplus 在马塞勒斯页岩(宾夕法尼亚州阿巴拉契亚主要干气生产区)拥有 32,500 净英亩的土地。 去年,Enerplus 的 Bakken 位置日产量为 65,370 桶石油当量,Marcellus 的干气日产量为 169 MMcf。 2022年总产量达到每天100,326桶油当量,其中39%是天然气,61%是原油和液化天然气。

如此规模的生产将产生稳健的财务业绩,Enerplus 今年第一季度的收入为 4.41 亿美元。 这比 2022 年第一季度的 3.06 亿美元有所增加,同比增长 44%。 从底线来看,Enerplus 第一季度净利润为 1.375 亿美元,即每股 63 美分。 与去年同期 14 美分的每股收益相比,这是一个强劲的进步。 此外,23 年第一季度的每股收益比预测高出 2 美分。

Enerplus在ESG领域也处于领先地位。 这本质上是“良好企业公民”的衡量标准,Enerplus 采取了促进工作健康和安全以及良好环境管理的举措。 该公司制定了社会和治理政策,以确保这些举措的实施,同时保持监管合规性和利益相关者的利润。

关于“完美10” 智能评分,ERF 股票受益于金融博主的坚定看涨(100% 积极)情绪。 此外,该股过去12个月的股本回报率超过117%,TipRanks追踪的对冲公司上季度增持了37,700股ERF股票。

在蒙特利尔银行 (BMO) 五星级分析师迈克·墨菲 (Mike Murphy) 看来,Enerplus 可以为投资者提供很多东西。 墨菲对该公司的资本回报以及扩大其在巴肯地位的潜力印象尤为深刻。 墨菲写道:“我们仍然认为 Enerplus 处于有利地位,能够实现其资本回报计划,并在中短期内以巴肯为重点的并购选择……我们认为 Enerplus 相对于加拿大其他勘探生产公司而言表现优于其他公司ESG 视角。 从排放强度角度和多样性指标来看,该公司排名靠前。”

墨菲以跑赢大盘(买入)评级和 19 美元的目标价来补充他的评论,这意味着一年内可能上涨 29%。 (要观看墨菲的记录, 点击这里.)

最近有 5 名分析师对 Enerplus 股票进行了评论,其中 4 名给予买入,1 名给予持有——给予该股强烈买入的一致评级。 该股售价为 14.72 美元,其 19.54 美元的平均目标价比 Murphy 的目标价更为乐观,表明一年内上涨 33%。 (看 Enerplus的股票预测.)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个新推出的工具,整合了 TipRanks 的所有股权见解。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。