从瑞银的角度来看,首席美国股票策略师乔纳森·戈卢布(Jonathan Golub)也表达了自己的看涨观点。戈卢布解释了市场在哪里寻找支撑,并接着阐述了市场可能走向的方向。 “降息应该会降低利息支出和违约风险,从而增加每股收益和估值。金融状况表明压力较小/流动性增加,这对估值有利,”戈卢布表示。 “我们正在将 2024-25 年底标普 500 指数目标从 5600 和 6000 点调整为 5850 点和 6400 点……这些预测基于 2024-26 年每股收益 240 美元、257 美元和 275 美元的估计,即 9.1%、7.1% 和7.0% 的增长。”

首先是 Allegro MicroSystems,这是一家专注于集成电路 (IC) 的半导体公司,集成电路是广泛技术和工业应用中的关键组件。 Allegro 的 IC 产品用于传感器硬件和特定应用的模拟电源系统,在汽车行业特别有用,它们是电动汽车充电系统、工业调节器以及各种电机和机动工厂输送系统的重要组成部分。该公司的产品对于自动驾驶安全系统、工厂自动化以及汽车行业之外的数据中心节能技术至关重要。

与许多芯片制造商一样,Allegro 是一家“无晶圆厂”公司。也就是说,它负责产品的设计和开发工作并组装原型,同时将大规模生产工作外包给外部芯片代工厂。无晶圆厂模式使 Allegro 能够集中精力和资源为其客户群打造最强大的产品线。

目前,该客户群非常广泛。该公司在全球拥有超过 10,000 家企业客户,并声称其客户名单中有超过 50 家来自汽车行业的 OEM。 Allegro 的芯片产品广泛存在于全球汽车供应链中,当今道路上的典型汽车中有超过 9 种。该公司拥有超过 650 项美国专利来保护其知识产权,并已累计发货超过 110 亿个传感器。

Allegro 的产品线使该公司在电动汽车行业占有一席之地,而最近电动汽车的放缓对该公司产生了影响。近几个月来,Allegro 的收入、盈利和股价均出现下滑。该公司 2025 年第二季度财报显示,营收为 1.874 亿美元。这一数字同比下降 32%,略低于预测。该公司本季度的净利润为每调整后 8 美分。份额,比预测高出 2 美分,但低于 2024 财年第二季度的 40 美分。

所有这些都没有对该股带来帮助,该股今年已下跌 32%。然而,展望未来,瑞银分析师蒂莫西·阿库里 (Timothy Arcuri) 在 TipRanks 中总体评级排名第三,他列出了 Allegro 前景光明的一些具体原因,他在该公司的文章中写道:“在我们看来,华尔街似乎低估了周期性复苏未来(我们比 F25/F26 每股收益高 4%/3%),估计似乎没有定价或股票收益潜力,而 ALGM 的汽车收入似乎是整个模拟领域中风险最小的。 ALGM 致力于汽车电气化,但混合动力不可知,因为它在混合动力汽车中的机会与电动汽车大致相同,而且其磁性传感器是 BOM 中成本相对较低/价值较高的部分。最后,ALGM 在工业市场上是机会主义的,尽管华尔街非常保守,认为这三分之一的业务永远不会回到历史水平。”

Arcuri 总结道:“随着模拟半导体市场的复苏,该公司处于主导地位,在电动汽车材料清单中处于孤立地位,长期增长动力支持大部分长期指导,即使没有任何价格/份额/内容的贡献……”

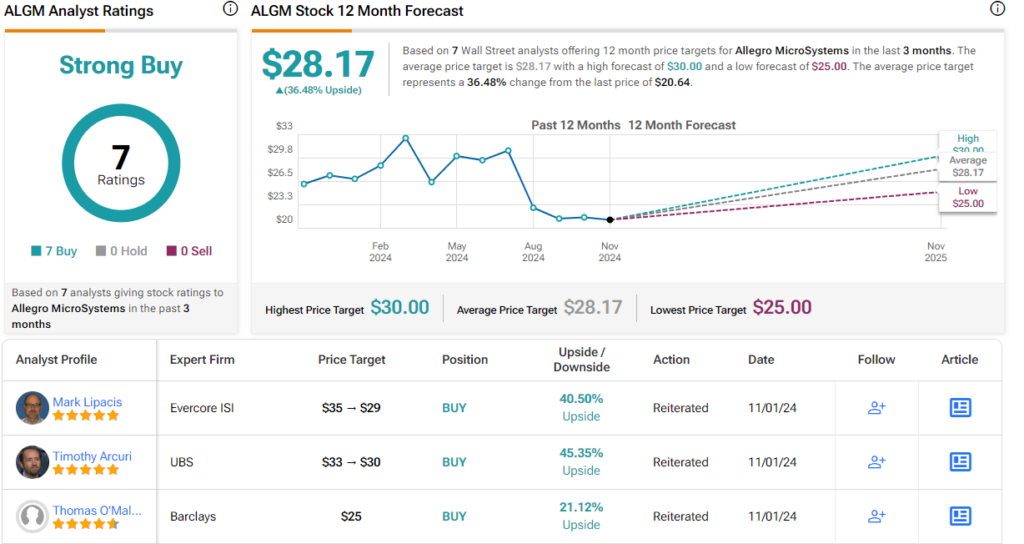

这位五星级分析师的评论支持买入评级,Arcuri 30 美元的目标价表明一年内上涨潜力为 45%。 (要查看阿库里的记录, 点击这里.)

总体而言,Allegro 的强烈买入来自市场是一致的,因为它是基于最近几个月的 7 条积极评价。该股定价为 20.64 美元,平均目标价为 28.17 美元,表明一年涨幅为 36.5%。 (看 Allegro 的股票预测.)

和弦能量 (CHRD)

我们将关注的下一只瑞银支持的股票是 Chord Energy,这是一家独立的石油和天然气公司,在北达科他州和蒙大拿州的威利斯顿盆地运营。该地区因拥有丰富的自然资源而闻名,包括煤炭、钾肥、石油和天然气。后者是 Chord 的事;该公司在该地区拥有广泛的优质资产,包括超过 126 万英亩的净土地和 6 个正在运行的钻机。 Chord 地区已探明的储量中,57% 是原油。

今年早些时候,该公司完成了对加拿大公司 Enerplus 的收购。 Enerplus 的资产提升了 Chord 的整体地位和净面积,合并后的实体目前正在努力理顺运营并将 Enerplus 资产整合到 Chord 的运营中。

在 Chord 的上一季度报告中,涵盖 2024 年第二季度,该公司在该季度总共生产了 207.2 MBoepd,超过了指导的上限;其中,118.1 MBopd 是原油。这些业务支撑公司实现 12.6 亿美元的季度总收入,比预期高出 3.08 亿美元以上,同比增长 38%。按非公认会计准则衡量,该公司的每股收益为 4.69 美元,比预期低 40 美分,但高于去年同期报告的 3.65 美元。另外值得注意的是,该公司报告调整后的自由现金流超过 2.16 亿美元。 Chord 定于明天(11 月 7 日星期四)发布第三季度财报。

瑞银 (UBS) 分析师乔什·西尔弗斯坦 (Josh Silverstein) 愿意对 Chord 的股票及其近期前景持乐观态度。该分析师写道:“CHRD 整合 Enerplus (ERF) 后运营效率不断提高,支持我们的积极前景,强劲的资产负债表支持 75% 的 FCF 返还给股东,估值也具有吸引力。我们认为 CHRD 的估值差距并未反映其强劲的基本面,且定价较 WTI 折让 25-30%。我们相信,随着 CHRD 继续执行其整合策略,并通过采用 simulfracs 和更长的横向管道产生更高的 FCF/BOE 和回报,折扣将缩小,倍数重新评级从约 3.0 倍到 4.0 倍……”

Silverstein 通过买入评级和 168 美元的目标价来支持他对 CHRD 的立场,这表明他对一年内上涨 32.5% 的信心。 (要观看西尔弗斯坦的记录, 点击这里.)

瑞银的观点是看涨的——华尔街的观点更是如此。对该股的强烈买入一致评级得到 10 名买入和 2 名持有的支持,而 126.64 美元的售价和 186.33 美元的平均目标价合计表明未来一年的上涨潜力为 47%。 (看 Chord的股票预测.)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。