经过近一年的时间 人工智能 (人工智能)股票稳步大幅上涨,该板块在 3 月份开始降温。 其中一些股票的回调让投资者质疑人工智能的反弹是否已经结束,或者正在发生的是否是一次健康的短期调整。

这个问题的答案可能在一定程度上取决于各个公司。 尽管如此,最近的抛售可能是其中许多股票的短期调整。 考虑到这一点,我们向三位 Motley Fool 分析师询问了哪些人工智能股票现在更有能力为投资者带来巨额回报的想法。

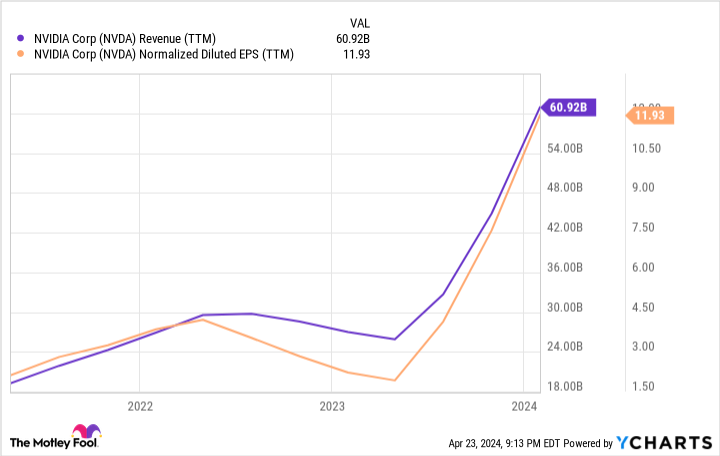

英伟达的健康喘息是一个长期买入机会

贾斯汀·波普 (英伟达): 英伟达 (纳斯达克股票代码:NVDA) 是我逢低买入的选择。 该股在过去几年中取得了惊人的涨幅,但其顶线和底线增长率加速到三位数百分比证明了这些涨幅是合理的。 英伟达业务的增长看来可能会持续一段时间。

英伟达是当今人工智能芯片领域的主导厂商。 该公司赢得大部分市场的秘诀是将尖端芯片和专有软件相结合,以从这些芯片中获得最大的计算性能。 据估计,英伟达目前控制着多达 90% 的 AI 芯片市场。

摆在面前的机会很简单。 Newmark 的一份报告称,人工智能有望成为一个巨大的市场,而对支持人工智能的计算能力的需求可能会导致到 2030 年美国数据中心的占地面积翻一番。 即使竞争侵蚀了英伟达的市场份额,英伟达也应该从扩张带来的高需求中受益。

平均而言,分析师预测英伟达的盈利在未来三到五年内将以年化35%的速度增长。 以今天的股价来看,这一前景使该股的 PEG 比率仅为 1,这是一个合理的估值。

不要让短期价格波动分散您的注意力,让您忽视 Nvidia 很可能在五年或十年后成为更有价值的股票。 从更大的角度来看,英伟达的价值就会变得显而易见。

微软在人工智能领域的早期投资开始获得回报

杰克·勒奇(微软): 我的选择是 微软 (纳斯达克股票代码:MSFT)。 由于其较早涉足人工智能,其竞争优势正在扩大。 之后 该股近几周小幅下跌,买入全球最大公司的机会应该 不是 是 被忽视的。

以它在云计算市场的地位为例。 微软Azure长期以来一直处于次要地位 亚马逊 网络服务 (AWS)。 然而,有一些迹象表明这种情况可能正在改变。

一方面,Azure 的增长速度快于 AWS。 2023 年第四季度,Azure 收入增长 30%,而 AWS 增长约 13%。 此外,微软已经将新的人工智能工具集成到其产品中,包括其 Copilot 套件,其中包含许多人工智能功能,每月费用为 30 美元。 另一方面,亚马逊尚未在 AWS 中有意义地集成人工智能功能。

与其他一些人工智能股票不同,微软的股价不仅仅取决于该利基市场的表现。 虽然人工智能的增长将成为其业绩的一个重要因素,但微软从游戏到广告的多元化业务降低了其投资风险。

最后,数字不会说谎。 微软成为世界上最大的公司是有原因的:它的管理层设定了雄心勃勃的目标,并且 然后 实现他们。 该公司表示计划到 2030 年将收入增至 5000 亿美元 — 是过去 12 个月总数的两倍多。

这是一个大胆的目标,但我 毫无疑问 首席执行官萨蒂亚·纳德拉 (Satya Nadella) 可以实现这一目标。 毕竟,在他的领导下,微软的股票回报率达到了惊人的1,110%。 简而言之,微软仍然是一家伟大的公司 – 一 投资者应热切考虑在任何下跌时买入股票。

这种人工智能股票应该会再次增强投资者的投资组合

威尔·希利 (特斯拉): 我会在逢低买入的股票是 特斯拉 (纳斯达克股票代码:TSLA),因为围绕该股的负面情绪已经达到了白热化的程度。

自去年秋天以来,这家电动汽车 (EV) 公司的市值已缩水近一半,其市值较 2021 年高点下跌了 60% 以上。 电动汽车销量增长放缓、赛博卡车召回以及特斯拉计划推出的低成本汽车的不确定未来,使许多曾经推高股价的假设受到质疑。

该公司第一季度业绩似乎反映了负面情绪——收入同比下降 9% 至 210 亿美元。 此外,运营费用增加,导致季度净利润下降 55% 至 11 亿美元。

然而,该公司的救星可能是人工智能。

特斯拉表示计划于 8 月 8 日推出机器人出租车,投资者有充分理由认真对待它。 该公司最近发布了其全自动驾驶软件的更新版本,并将该功能的每月成本从 200 美元降低到 99 美元。 这些改进可能会激发人们对即将推出的机器人出租车的乐观情绪。

此外,Cathie Wood 和她在 Ark Invest 的团队已将这家电动汽车巨头的 2027 年目标股价定为每股 2,000 美元。 这将是目前水平的大约 12 倍。

投资者有充分的理由认真对待这一呼吁。 2018 年,当特斯拉的拆股调整后股价约为每股 23 美元时,伍德预测其股价将升至如今的每股 267 美元,该价格在 2021 年超过,随后又回落。

此外,由于有消息称特斯拉将于 2025 年下半年开始生产低成本汽车,该股出现反弹。这增加了特斯拉触底的可能性。

最终,对低成本电动汽车的需求和机器人出租车的大量潜在客户可能成为特斯拉的长期推动力。 这使得方舟投资公司对该股的另一项雄心勃勃的预测更有可能成为现实。

不要错过这第二次机会,这是一个潜在的有利可图的机会

有没有感觉自己错过了购买最成功股票的机会? 那么你就会想听这个。

在极少数情况下,我们的分析师专家团队会发布 “双倍下跌”股票 推荐他们认为即将流行的公司。 如果您担心自己已经错过了投资机会,那么现在就是最好的购买时机,以免为时已晚。 数字不言而喻:

-

亚马逊: 如果您在 2010 年我们加倍投资时投资了 1,000 美元, 你将有 20,381 美元!*

-

苹果: 如果您在 2008 年我们加倍投资时投资了 1,000 美元, 你将有 32,739 美元!*

-

Netflix: 如果您在 2004 年加倍投资时投资了 1,000 美元, 你将有 $301,728!*

目前,我们正在向三个令人难以置信的公司发出“双倍下跌”警报,并且短期内可能不会再有这样的机会。

*股票顾问截至 2024 年 4 月 30 日返回

约翰·麦基 (John Mackey) 是亚马逊子公司 Whole Foods Market 的前首席执行官,也是 The Motley Fool 的董事会成员。 杰克·勒奇 曾在亚马逊、英伟达和特斯拉任职。 贾斯汀·波普 没有持有任何上述股票的头寸。 威尔·希利 没有持有任何上述股票的头寸。 Motley Fool 持有并推荐亚马逊、微软、英伟达和特斯拉。 Motley Fool 推荐以下期权:2026 年 1 月微软看涨期权多头 395 美元,2026 年 1 月微软看涨期权空头 405 美元。 杂色傻瓜有一个 披露政策。

3只你希望在逢低买入的人工智能股票 最初由 The Motley Fool 发表