上周股市上涨,标准普尔 500 指数上涨 2.4%,收于 4,505.42 点。 该指数今年迄今已上涨 17.3%,较 10 月 12 日收盘低点 3,577.03 点上涨 26%,较 2022 年 1 月 3 日创纪录收盘高点 4,796.56 点下跌 6%。

在周五小幅下跌之前,标准普尔指数周四收于 4,510.04 点,为 2022 年 4 月以来的最高水平。

值得注意的是,标准普尔指数现在高于所有指数 华尔街预测者今年的年终目标。

这说明,当行业最高层资源最充足的全职专业人士发现自己紧随其后时,预测市场的短期走势是多么困难。

是什么推动了这次集会?

冷却通胀 和一个 美联储的鹰派态度有所减弱 也有帮助。

富达全球宏观总监 Jurrien Timmer 表示:“如果盈利按照共识预期复苏,并且我们确实实现软着陆,那么股市可能会走上新高。” 写道 周三。

他补充道:“目前,普遍预测标普盈利将在第二季度收缩 9%,然后在今年第三季度触底,然后在 2024 年恢复。” “如果这是正确的,那么自去年 10 月以来我们所看到的股市上涨和市盈率上升可能是合理的,并且可能会持续下去。”

事实上,我们正处于一个 普遍预期温和的盈利衰退。 但作为 股票是惯常做的事,他们似乎对未来的定价比对现在或过去的定价更多。

尽管如此,华尔街股市预测人士的情绪却绝非泡沫。

尽管许多华尔街策略师 上调了标准普尔 500 指数 2023 年目标许多人预计该指数将在年底前下跌。 根据 彭博社,策略师的平均目标意味着标准普尔指数下半年将下跌 6.6%。

谁知道未来几个月股票走势如何? 也许他们会上升。 也许他们会堕落。

我们确实知道 未来几年盈利增长前景乐观。 因此,如果一两年后股市最终上涨,也不会太令人惊讶。 这将与 盈利趋势以及股票如何随盈利变化的悠久历史。

市场 向上花费的时间比向下花费的时间多得多。 如果历史告诉我们有关多头和空头之间区别的一件事,那就是 多头通常是对的

回顾宏观逆流🔀

上周有一些值得注意的数据点和宏观经济发展值得考虑:

🇺🇸 顶级银行家的经济状况。 从 摩根大通首席执行官杰米·戴蒙:“美国经济继续保持弹性。 消费者资产负债表保持健康,消费者也在消费,尽管速度稍慢。 劳动力市场有所疲软,但就业增长依然强劲。 话虽这么说,但眼前仍然存在显着的风险——其中许多风险我在过去的一年里已经写过。

消费者正在慢慢耗尽他们的现金缓冲,核心通胀一直居高不下(增加了利率走高并维持在较高水平的风险),这种规模的量化紧缩从未发生过,财政赤字巨大,战争还在继续。乌克兰局势仍在继续,除了给乌克兰人带来巨大的人道主义危机外,还对地缘政治和全球经济产生巨大的潜在影响。”

🎶 泰勒·斯威夫特的经济影响引起美联储的关注。 这 美联储七月褐皮书 经济轶事的结论是:“自 5 月下旬以来,总体经济活动略有增长。” 它还观察到 有趣的事情 费城地区:“尽管该地区旅游业总体复苏缓慢,但一位联系人强调,五月是自大流行爆发以来费城酒店收入最强劲的月份,这在很大程度上是由于泰勒酒店的客人涌入城市里的斯威夫特音乐会。”

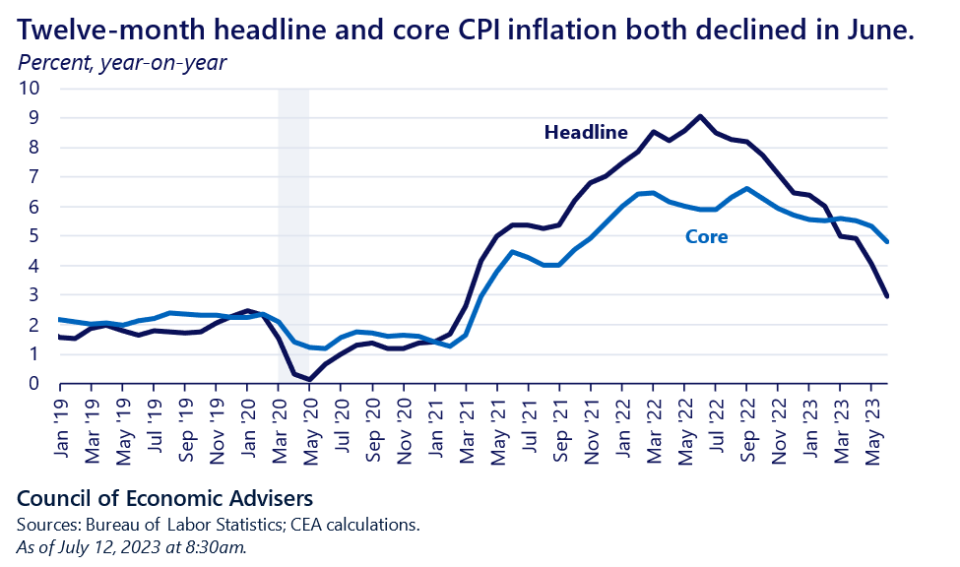

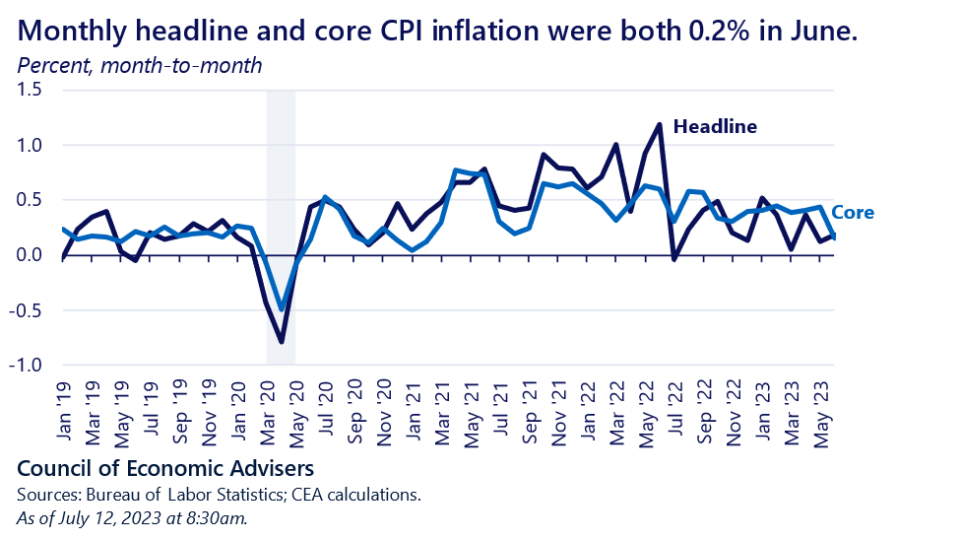

🎈 通货膨胀降温。 这 消费者价格指数 6月份CPI同比上涨3.0%,创2021年3月以来最低水平。经食品和能源价格调整后,核心CPI上涨4.8%,创2021年10月以来最低水平。

从环比看,CPI上涨0.2%。 核心CPI上涨0.2%,为2021年8月以来的最低水平。

如果你 将三个月趋势年化 从月度数据来看,CPI 上涨 2.2%,核心 CPI 上涨 3.5%。

最重要的是,尽管通胀率一直呈下降趋势,但许多指标仍高于美联储 2% 的目标利率。

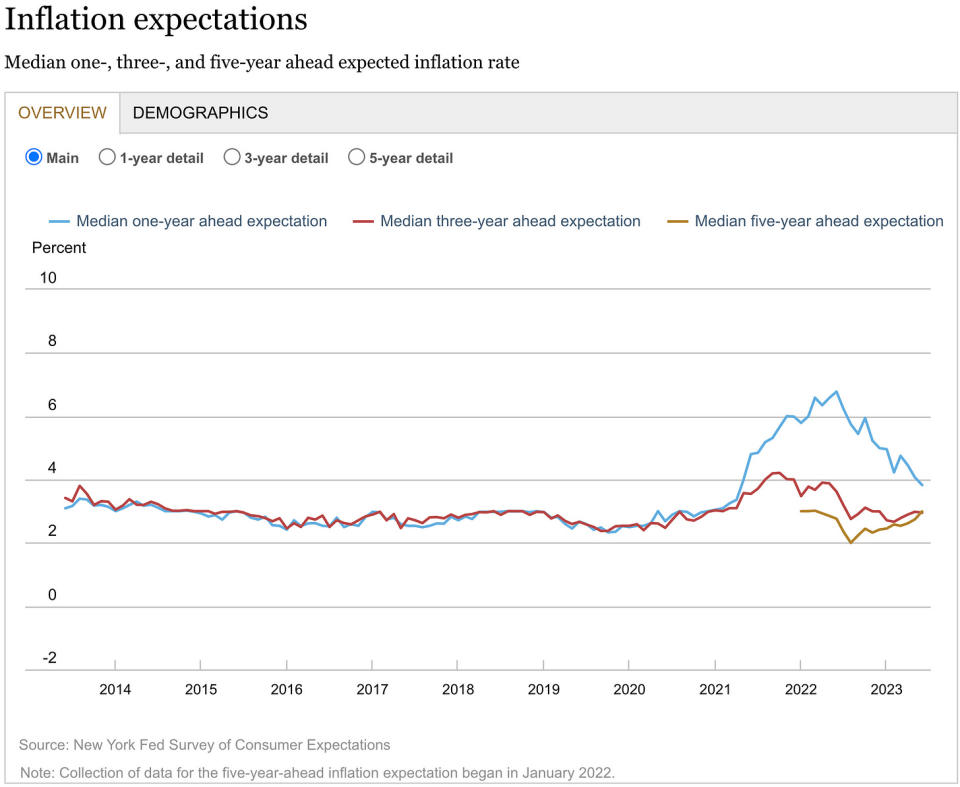

🤷🏻♂️ 消费者对通胀的预期有所缓解。 来自纽约联储 六月消费者期望调查:“未来一年通胀预期中值连续第三个月下降,从 5 月的 4.1% 降至 6 月的 3.8%,为 2021 年 4 月以来的最低读数。该指标现已较系列高点下降了 3 个百分点2022 年 6 月。下降幅度广泛存在于各个人口群体中。 相比之下,未来三年通胀预期中值保持在 3.0% 不变,未来五年则上升 0.3 个百分点至 3.0%,为 2022 年 3 月以来的最高读数。”

📉 网上价格正在下降。 从 彭博社:“根据 Adobe Inc. 周二发布的数据,6 月份网上销售商品价格同比下降 2.6%。 这是自 2020 年 5 月以来的最大跌幅,也是连续 10 个月同比下降。 Adobe 跟踪的 18 个主要类别中,超过一半的价格逐年下降。”

👍 工资增长快于通胀。 从 阿克西奥斯:“截至 6 月份的 12 个月中,实际平均每小时收入增长了 1.2%,劳工部周三在最新通胀数据发布后表示。 该指数在 5 月份曾一度走高,但在此之前近两年一直处于负值,因为工人的加薪不足以跟上极高的通胀。 对于生产工人和非管理工人来说,这一数字甚至更高,实际平均每小时收入同比增长 2.2%。”

💳 消费者正在消费。 这是 基于 BEA 数据的文艺复兴宏观研究:“7 月份汽车销量可能会回升,但除此之外,基于支付卡交易的消费者支出每周数据也表现强劲。 7 月 4 日当周,支出比大流行前的基线增长了 14.9%。 四周移动平均线一直稳定在 10% 左右。”

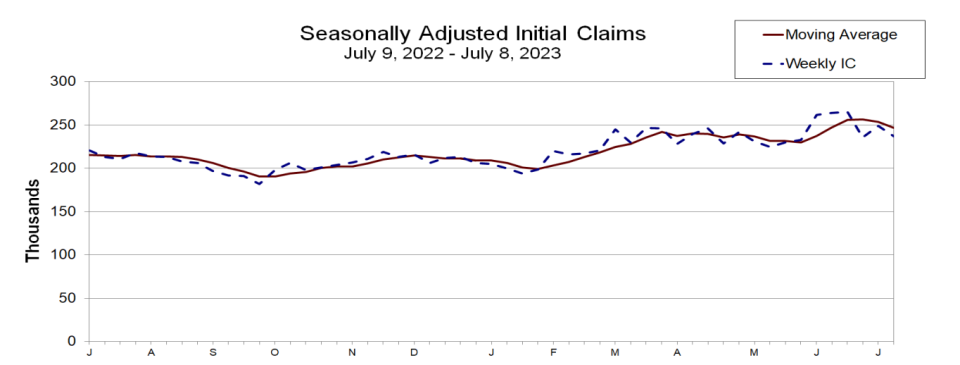

💼 申请失业救济人数下降。 首次申请失业救济金 截至 7 月 8 日的一周,该数字从前一周的 248,000 人降至 237,000 人。 虽然这一数字高于 9 月低点 182,000 人,但仍继续保持与经济增长相关的水平。

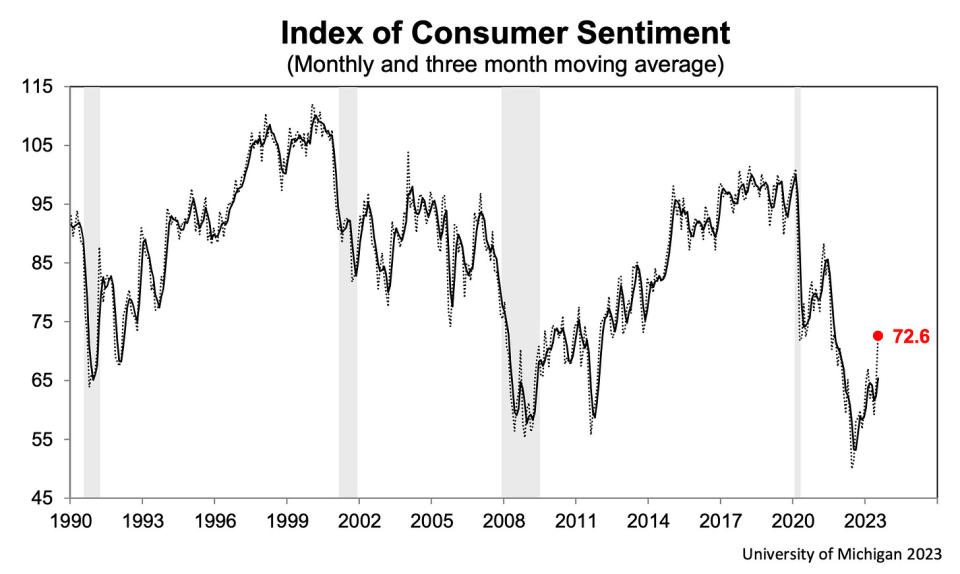

👍 消费者信心跃升。 来自密歇根大学的 七月消费者调查:“消费者信心连续第二个月上升,较 6 月飙升 13%,达到 2021 年 9 月以来的最佳读数。该指数的所有组成部分均大幅改善,其中长期商业状况飙升 19%,增长 16%在短期商业条件下。 总体而言,除低收入消费者外,所有人口群体的情绪均有所上升。 情绪的急剧上升主要归因于通胀持续放缓以及劳动力市场的稳定。”

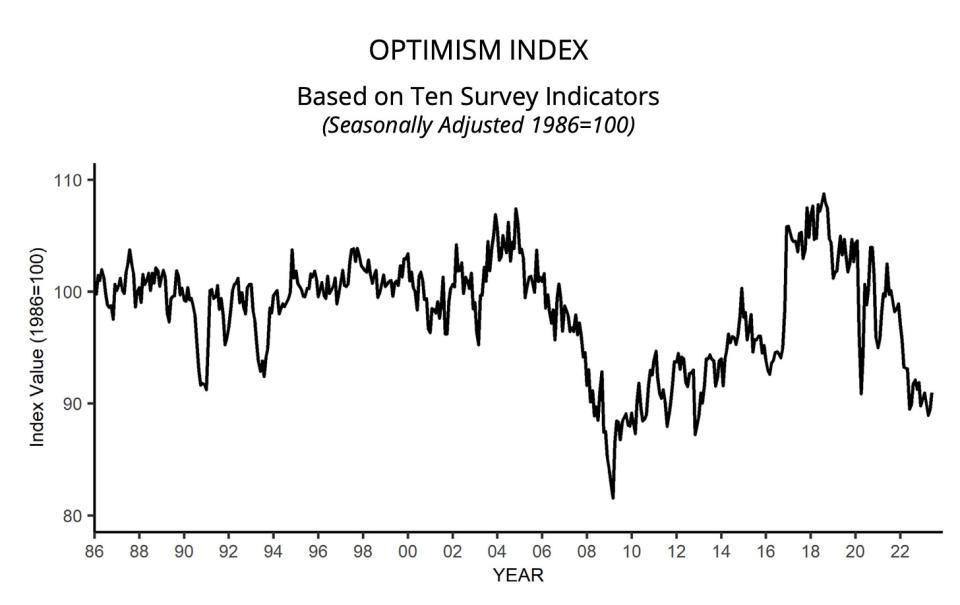

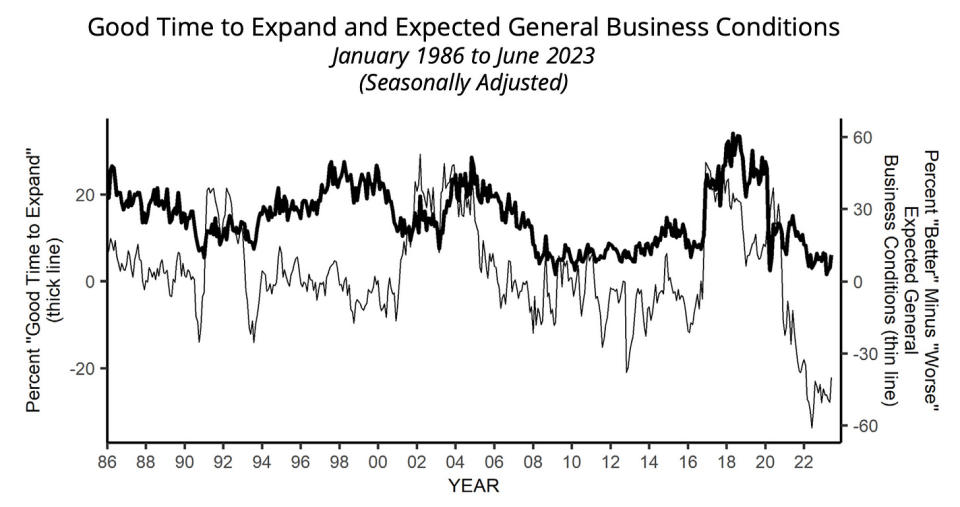

👍 小企业信心回升。 这 NFIB 小型企业乐观指数 (通过 笔记)六月有所改善。

乐观情绪上升的一个关键驱动因素是经济前景的改善。 来自 NFIB:“看起来经济确实正在放缓,但‘数据’并没有衰退——除了领先指标继续变得更加负面。 那么经济衰退隐藏在哪里呢? 房地产似乎已经触底并正在温和上涨,消费者支出持平但并未退出,信贷统计数据显示出一些问题,但并不严重,大城市房地产存在一些问题,但并不普遍……”

正如 NFIB 所示,该指数中更具体的“硬”成分比更注重情绪的“软”成分表现得更好。

请记住,在压力时期,软数据往往比实际的硬数据更夸张。

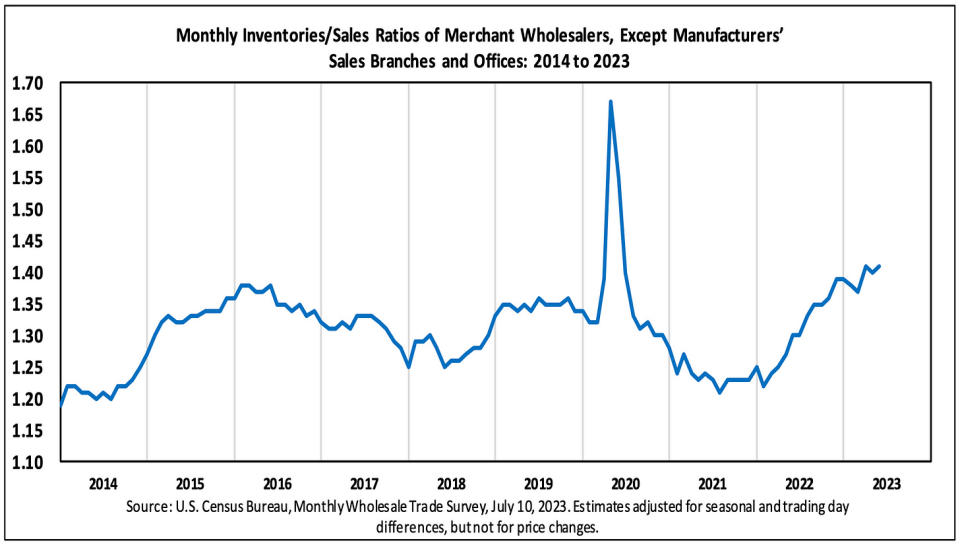

📈 库存水平上升。 根据 人口普查局数据 周二公布的数据显示,5 月份批发库存为 9137 亿美元。 库存/销售比率为1.41,较上年的1.30大幅上升。

📈 近期 GDP 增长预期保持乐观。 这 亚特兰大联储的 GDPNow 模型 预计第二季度实际 GDP 增长率将攀升 2.3%。 虽然该模型的估计值偏离了最高值,但仍然非常乐观,并且高于其最初估计值 截至 4 月 28 日增长 1.7%。

把所有的东西放在一起🤔

我们继续获得证据表明我们可以看到 看涨“金发姑娘”软着陆情景 通货膨胀冷却至可控水平 经济不必陷入衰退。

美联储最近采取了不那么强硬的语气, 2 月 1 日承认 “通货紧缩过程第一次开始。” 5月3日之后,美联储暗示加息可能即将结束。 在6月14日的政策会议上,维持利率不变,结束了连续10次加息。

无论如何,在美联储对物价水平感到满意之前,通胀仍需进一步下降。 所以我们应该 预计央行将维持从紧的货币政策,这意味着我们应该为紧张的金融状况(例如更高的利率、更严格的贷款标准和更低的股票估值)持续存在做好准备。

这一切都意味着 货币政策将对市场不友好 暂时,并且存在风险 经济下沉 陷入衰退的概率会相对升高。

同时我们也知道股票是有贴现机制的,也就是说 在美联储发出货币政策重大鸽派转变信号之前,价格将触底。

此外,重要的是要记住,虽然经济衰退风险可能会上升, 消费者的财务状况非常雄厚。 失业人员是 找工作。 那些有工作的人正在加薪。 并且许多人仍然拥有 超额储蓄 进入。 事实上,强劲的支出数据证实了这种财务弹性。 所以就是 从消费角度敲响警钟还为时过早。

此时,任意 经济衰退不太可能演变成经济灾难 鉴于 消费者和企业的财务健康状况仍然非常强劲。

一如既往,长期投资者应该记住这一点 经济衰退 和 熊市 只是 交易的一部分 当您进入股票市场的目的是获得长期回报时。 尽管 市场经历了相当艰难的几年,股票的长期前景 仍然积极。