(彭博社)——曾经被吹捧为全球石油利润的关键驱动因素的塑料行业,由于中国的大型工厂似乎将向市场输送大量产品,多年来利润微薄。

大多数阅读来自彭博社

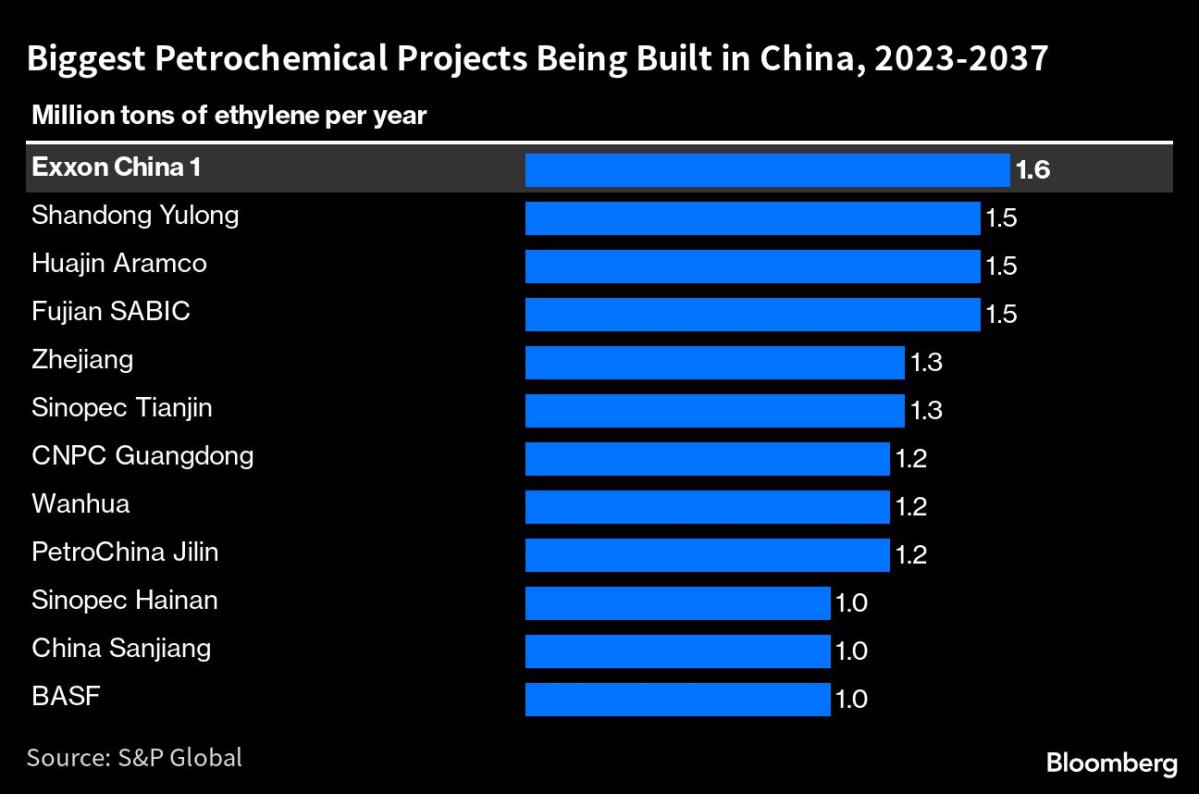

行业顾问安迅思表示,今年中国将完成 20 多个石化项目的建设,这些项目生产用于制造从塑料包装到服装和洗涤剂等各种产品的原材料。

虽然其部分产出将进入中国这个全球最大消费国的工厂,但中国经济反弹慢于预期以及过度投资意味着供应过剩可能会出现。 因此,乙烯和丙烯等石化产品的回报率将下降,延续今年的低迷状态,当时 6 月份的利润率比 2019 年的水平低约 40%。

随着国内塑料需求增长开始超过运输和工业燃料等其他石油衍生产品,中国的塑料行业一直在积极扩张。 虽然最初的想法是向价值链上游移动,并弥补随着越来越多的人转向电动汽车而导致的汽油使用量下降,但如此多的工厂同时建成,正在造成供过于求和利润挤压,但也是一夜之间的事情。市场份额和主导地位的增加。

由于无法在国内承担更多责任,中国正在向该地区其他地区出口更多廉价塑料,蚕食韩国和日本等传统制造业巨头的市场份额。 这对于台塑、乐天化学和 GS 加德士等正在与中国竞争的地区大型生产商来说是个坏消息。

Wood Mackenzie 聚酯全球主管 Salmon Lee 表示:“市场预计中国将从疫情中复苏将迅速而强劲,但这并没有发生。” 现在,即使是越南、土耳其、南非和印度等不断增长的市场也可能无法完全吸收供应。

例如,在聚酯领域,中国的过剩已经意味着生产商现在利润微薄甚至为零,李说。

新加坡标准普尔全球商品洞察亚洲化学品咨询副总裁拉里·谭 (Larry Tan) 表示,今年可能会出现供应过剩。 标准普尔预计,在 2025 年需求和产能重新平衡之前,全球利润率将疲弱。

谭说,在2020年至2024年准备投产的约5000万吨新乙烯产能中,近60%将来自中国。 他指出,该国这一时期的新增产能是日本目前产能的400%。

中国继续向这些工厂投入更多投资。 据当地媒体报道,今年 5 月,中石化宣布投资 278 亿元人民币(38.5 亿美元)在洛阳市建设一座新工厂,预计将于 2025 年竣工。 石化业务也将成为沙特最新投资熔盛石化的核心业务。

牛津能源研究所中国能源研究项目主任米哈尔·梅丹表示:“中国拥有先进的石化行业、庞大且不断增长的国内市场的优势以及具有潜在成本竞争力的出口产品。”

“正如我们从巴斯夫的投资以及沙特最近在中国的投资所看到的那样,很明显,即使中国成为一个日益增长的竞争对手,它也将成为一个重要的市场。”

但对于西方国家来说,问题是中国扩张的影响。 安迅思数据显示,到今年年底,中国石化产能将占全球总量的近四分之一。 这比五年前有了飞跃,当时它仅占全球制造能力的 14%。 当中国在供应链其他部分展示实力,而各国都在担心供应中断和工业安全时,这一数字相当大。

新加坡 JTD 能源服务私人有限公司董事约翰·德里斯科尔 (John Driscoll) 表示:“中国可以利用其作为世界领先炼油国的实力,成为最重要、最具竞争力的石化产品供应商。”

“有一天,西方将意识到中国是所有塑料制品的最大供应商,因为美国、欧洲和澳大利亚等地的成熟经济体大幅削减产量,却没有满足对这些材料的持续需求。”

标准普尔的谭表示,鉴于这些风险,印度和越南等国家可能会选择在自己的海岸上建设自己的生产设施,并认为各国将权衡投资回报与其他目标,从国民经济增长到就业和减少对石油的依赖。进口。

“今年和明年是石化行业的转折点,”李补充道。 “日本、韩国和台湾等北亚国家曾经处于领先地位,但现在中国将成为未来几年的主要力量。”

——在 Sarah Chen、Rachel Graham、Serene Cheong 和 Kevin Dharmawan 的协助下。

大多数阅读来自《彭博商业周刊》

©2023 彭博社