期权/期货比率代表相对于期货合约的期权合约中开放利息的比例。比率更高的比率表明,比期货交易更重视期权交易。

比特币的 期权/期货开放利息(OI)比率一直超过 以太坊的,提出有关基础驾驶员的问题。来自Coinglass的数据表明,自3月初以来,比特币的比率已从57.80%攀升至69.60%,而以太坊的比率已从26.9%较小地上升到32.98%。

这一差距每天的比率大约是双以太坊的比例,这表明比特币交易者的期货期权更加偏爱。为了了解原因,我们可以在此期间检查这两个资产的OI和价格绩效的期权以及更广泛的市场趋势。

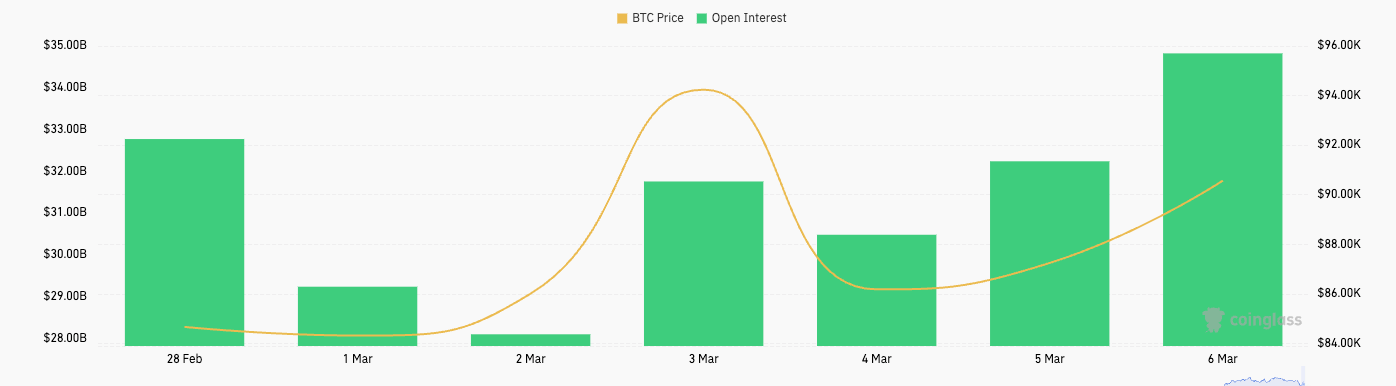

首先,选项活动的规模提供了上下文。 Bitcoin的期权OI从3月2日的280.9亿美元增长到3月6日的348.2亿美元,增长了24%。

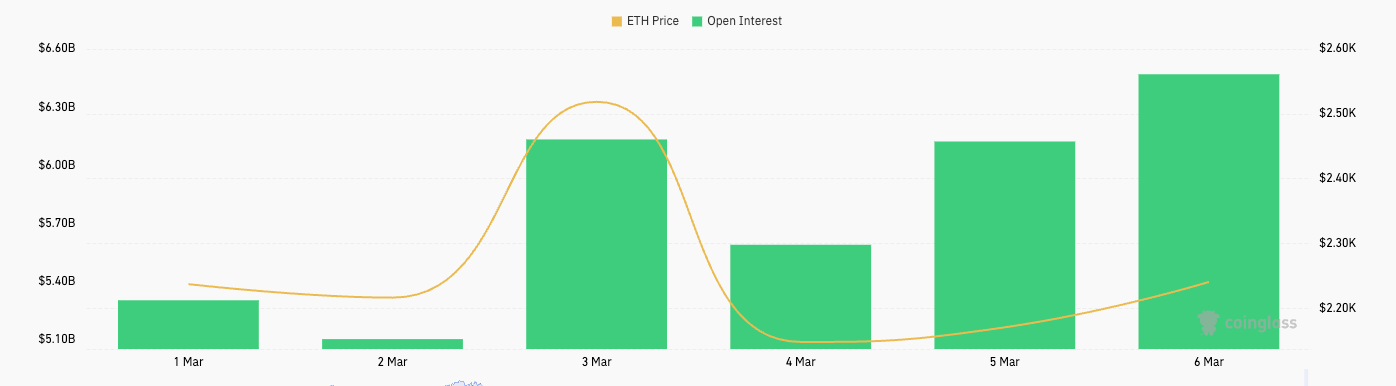

以太坊的期权OI,同时也从511亿美元上升至64.7亿美元,在绝对方面仍然小于5-6倍。这种差异反映了比特币的较大市值,历史上,比特币比以太坊高3-5倍,吸引了更多的交易量和流动性。更大的流动性使机构和零售商人都带入比特币期权,通常用于对冲或利用更确定的市场的价格变动。 Spot Bitcoin ETF的授权参与者使用期货和期权来产生收入,同时最大程度地减少促进比特币篮子以履行ETF库存的风险。

3月份的价格性能进一步突出了分歧。比特币的价格从3月1日的84,413美元上升到3月6日的90,624美元,增长了7.4%,尽管波动率波动,峰值为3月3日的高峰为94,238美元,在3月4日的峰值下降到3月4日的86,212美元。从3月2,216美元降至2,216美元,售价为2,216美元。 3月2日至2,145美元,3月3日。比特币的净收益强大,波动性更高与其上升期权/期货比率保持一致,因为交易者可能会使用选择权来利用或对冲这些波动。

以太坊的价格更高的价格变动和降低的绝对价格可能会减少对基于期权的策略的需求,尽管OI增长稳定,但其比率降低了。

市场规模和流动性在比特币较高比率中起着重要作用。随着更大的市场,比特币自然会看到更多绝对的交易活动,从而支持健壮的期权市场。较高的流动性使比特币成为希望管理风险的交易者的首选选择,主要是通过提供期货灵活性的选择。随着市场较小的市场,以太坊看到了方向投机的未来,反映了其发达的衍生品生态系统。

对冲需求也有助于差距。随着诸如11.7%上涨和8.5%下降的波动,比特币的价格波动促使交易者偏爱风险管理的选择,尤其是考虑到比特币在加密货币领域中的主要作用。这在3月4日之后的OI增长跟踪价格恢复的选择中很明显。以太坊的波动性(包括14.9%的下降)值得注意,但由于其较低的价格,以绝对的意义较小,因此由于价格较低,因此随着交易者倾向于期货,较低的期权/期货比率较低。

机构参与进一步扩大了鸿沟。比特币已经看到了更大的机构采用,尤其是自2024年现货比特币ETF的批准以来,加强了其衍生品市场。机构通常更喜欢资本效率和灵活性的选择,从而提高比特币的期权/期货比率。以太坊从自2024年中期以来从现货ETH ETF进行交易中受益,但落后于落后。

The weaker performance of Ethereum ETFs, with year-to-date returns ranging from -1.78% to -36.48%, signals lower investor confidence compared to Bitcoin ETFs, which, despite negative YTD returns, manage larger asset bases and higher trading volumes—like the iShares Bitcoin Trust, which has $57.8 billion in assets versus the iShares Ethereum Trust's 3.76亿美元。

以太坊ETF的表现不佳可能会阻止机构采用,因为机构优先考虑具有更强的市场验证和流动性的资产。以太坊ETF的机构兴趣减少限制了其期权市场的增长,因为机构是对冲和投机期权活动的关键驱动力。因此,以太坊的期权/期货比率保持较低,反映出与比特币相比,成熟的衍生品市场不太成熟。

最后,市场成熟度使比特币具有优势。比特币具有更长的历史和更发达的期权市场。交易者将比特币选项视为用于投机或风险管理的可靠工具,而以太坊的期权市场仍在成熟,相对于期货的活动较少。

2025年3月的数据支持了这一点,比特币的价格性能更强,期权市场更大,并且具有更高的机构支持,以推动其更高的期权/期货比率。尽管期权增长了,但以太坊仍受到其较小的市场和机构采用较弱的限制,保持比率降低并突出比特币在加密衍生品市场中的主导地位。