(彭博社)——美国潜在的价格压力正在以一种令人担忧的速度上升,这让美联储官员担心他们会发出抗击通胀努力的信号。

大多数阅读来自彭博社

不包括食品和燃料在内的消费者价格指数预计将连续第三个月上涨 0.3%,该指数被经济学家视为衡量潜在通胀的更好指标。

与去年10月相比,核心CPI预计上涨4.1%。 这将与 9 月份的年度涨幅相匹配,并结束为期六个月的价格增长放缓。

尽管自一年前触及数十年来的高点以来已经取得了相当大的进展,但通货膨胀的速度仍然很高,并且高于美联储的目标。 政策制定者在连续会议上暂停紧缩政策,将基准利率维持在 22 年来的高位后,正在谨慎行事 — — 并且不排除进一步加息的可能性。

主席杰罗姆·鲍威尔周四表示:“如果进一步收紧政策合适,我们将毫不犹豫地这样做。” “不过,我们将继续谨慎行事,以应对被几个月的良好数据误导的风险,以及过度紧缩的风险。”

阅读更多:鲍威尔表示美联储要小心,如果需要的话会毫不犹豫地加息

预计在下周发表讲话的央行行长包括芝加哥联储主席奥斯坦·古尔斯比和美联储理事菲利普·杰斐逊。

周二的消费者物价指数报告是美国一系列重要指标中的第一个,这些指标将让我们了解第四季度初的经济表现。 周三的零售销售数据预计将显示,在一系列强劲的月度增长之后,消费者在 10 月份缩减了支出。

本周晚些时候的报告可能会显示工业生产和新屋开工量下降。

向北看,加拿大将公布 10 月份房屋销售数据,此前 9 月份房价因利率上升而出现六个月来首次下滑。

彭博经济研究院的观点是:

“我们认为,美联储官员很可能会保留紧缩倾向,直到每月核心 CPI 至少在六个月内保持 0.2%-0.3% 的稳定增长。 该区间的低端只出现了一个夏天,此后核心 CPI 一直在向高端攀升,这与 3% 的年通胀率比 2% 的通胀率更相符。”

— Anna Wong、Stuart Paul、Eliza Winger 和 Estelle Ou,经济学家。 如需完整分析,请点击此处

其他方面,中国经济报告、可能显示日本经济收缩的数据、英国通胀放缓以及欧洲新的区域预测将成为焦点。

单击此处了解上周发生的情况,下面是我们对全球经济即将发生的情况的总结。

亚洲

亚太经合组织会议整周举行,美国总统乔·拜登和中国领导人习近平将在旧金山会面,这一事件可能会受到全球投资者的密切关注。

预计中国周三将把一年期中期贷款便利利率维持在2.5%,并报告从工业生产到零售销售的一系列数据,提供世界第二大经济体状况的最新概况。

同一天,日本第三季度国内生产总值数据预计将显示经济在第二季度强于预期后再次陷入收缩,周四该国将报告贸易情况。

澳大利亚央行代理助理行长马里昂·科勒(Marion Kohler)周一发表讲话,周二的数据可能显示,在利率上升的情况下,澳大利亚的商业信心比家庭信心要好。

隔着塔斯曼海,新西兰储备银行助理行长凯伦·西尔克将于周二就该行的资产负债表发表讲话。

在该地区其他地方,斯里兰卡周一可能会在预算中提高税收,以满足国际货币基金组织30亿美元救助计划的条件,而印度10月份的通胀率预计将进一步放缓,接近央行的目标区间。

菲律宾央行将于周四发布最新政策决定,马来西亚将于周五公布第三季度 GDP 最终数据。

欧洲、中东、非洲

英国数据将成为一大亮点。 周二的工资数据可能会走软,而第二天的通胀率可能会从七国集团中最快的水平放缓至两年来的低点。

这两种结果都支持英格兰银行首席经济学家休·皮尔(Huw Pill)的观点,即不需要进一步加息。 周三,州长安德鲁·贝利(Andrew Bailey)反对提前降息的前景,几天前数据显示,尽管经济避免了衰退,但第三季度经济陷入停滞。

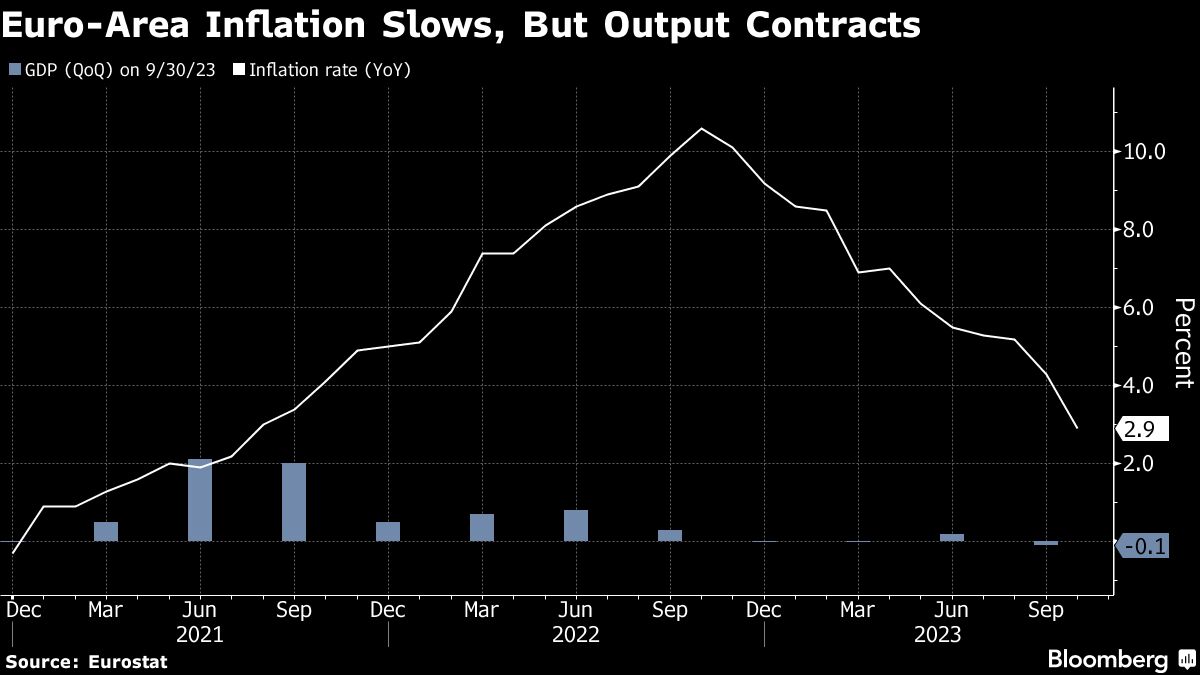

在布鲁塞尔,周三欧盟的新预测将显示修正后的前景,而该地区很可能会扩大经济收缩。 该新闻稿还将包含财政预测,鉴于欧盟将于 2024 年恢复 3% 的赤字规则,财政预测将变得更加重要。

意大利尤其令官员们担忧,尤其是在该国政府公布了更为宽松的财政立场之后。 穆迪投资者服务公司对该国的投资评级展望为负面,处于最低水平,该公司周五预计可能会更新这一观点。

欧元区 GDP 和通货膨胀的修订数据以及 9 月份工业生产也将公布。

在众多欧洲央行发言人中,行长克里斯蒂娜·拉加德将在周五的一次会议上发表讲话,引起人们的关注。

向北看,瑞典的通胀将在周二成为投资者关注的焦点。 瑞典央行官员可能会忽视他们所瞄准的 CPIF 措施可能加速的情况。

在东部地区,第三季度GDP数据将成为一大亮点。 总理欧尔班·维克托 (Viktor Orban) 领导下的匈牙利经济能否摆脱长达一年的衰退尚属危急,而波兰也将公布数据。

俄罗斯周三公布的数据可能显示,尽管俄罗斯因入侵乌克兰而受到国际制裁,但其经济仍继续反弹,并可能增长超过 5%,这是自战争开始以来的最快增速。

同样在周三,投资者将首次获得有关与哈马斯的战争如何影响以色列价格的迹象。 彭博社调查的分析师预计上个月通胀率将进一步下降至 3.7%。

阅读更多:战争预算让内塔尼亚胡陷入市场和政治之间

在非洲,加纳财政部长肯·奥福里-阿塔将于周三公布 2024 年预算,计划预计将控制债务并增加收入,作为国际货币基金组织 30 亿美元救助条件的一部分。 同一天的数据预计将显示 10 月份通胀率连续第三个月放缓至 36%。

在尼日利亚,奈拉的持续贬值可能会导致 10 月份的年度通胀率从一个月前的 26.7% 加速至 27% 以上。

拉美

在阿根廷选举新总统之前的最终经济发布中,政府数据可能会显示上个月年度通胀率跃升至 145% 以上。 接受央行调查的经济学家预计,11 月和 12 月该指数将再次飙升,年底将达到 181%。

智利央行周二公布了 10 月 26 日放慢宽松步伐的决定的纪要。 该委员会指出,全球金融状况恶化以及全球地缘政治不确定性上升正在削弱比索。

秘鲁周三公布的 GDP 代理数据应能证实,由于国内需求依然疲软,而中国的困境拖累了出口,该国经济在截至 9 月份的三个月中连续第三个季度萎缩。

巴西 9 月份 GDP 代理数据可能显示,在令人惊讶的 2023 年中,经济增长放缓。虽然拉丁美洲最大经济体的消费者感受到了两位数利率的影响,但政府支出、对低收入家庭的联邦援助以及紧张的劳动力市场正在帮助推动经济增长。以支持需求。

哥伦比亚的重点将是第三季度的产出。 分析师预计,前三个月的反弹将避免技术性衰退,并预测该地区主要经济体中只有巴西和墨西哥将在 2023 年实现更快的扩张。

——在 Laura Dhillon Kane、Piotr Skolimowski、Monique Vanek、Paul Wallace、Robert Jameson、Yuko Takeo 和 Tony Halpin 的协助下。

(欧洲、中东和非洲部分与以色列的更新)

大多数阅读来自《彭博商业周刊》

©2023 彭博社