购房者、企业家和公职人员正面临着一个新的现实:如果他们想推迟大额购买或投资,直到借贷成本降低,那么可能需要等待很长时间。

政府正在支付更多费用来为新学校和公园借款。 开发商正在努力寻找贷款来购买土地和建造房屋。 被迫以大幅上涨的利率为债务进行再融资的公司更有可能解雇员工——特别是如果它们的运营利润微薄或根本没有。

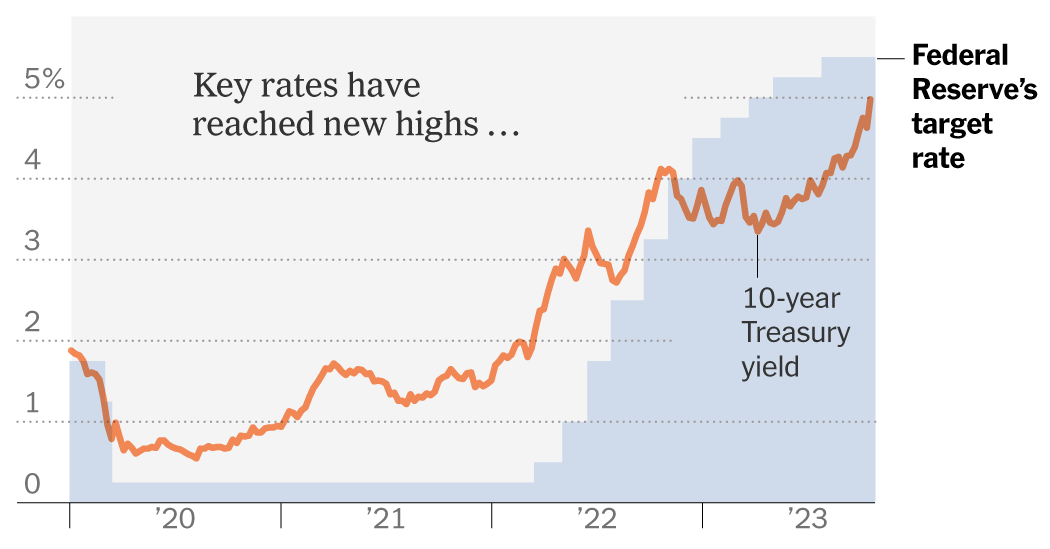

过去几周,投资者已经意识到,即使美联储接近结束短期利率上调, 基于市场的长期借贷成本衡量标准 均持续上升。 简而言之,经济可能无法再避免更严重的放缓。

“这对每个人来说都是一种涓滴效应,”位于爱荷华州精神湖的中西部银行首席执行官玛丽·凯·贝茨说。

像贝茨女士这样的小银行正处于美国小企业信贷紧缩的中心。 疫情期间,由于美联储基准利率接近于零,消费者在银行账户中积累了大量储蓄,她可以以3%至4%的利率发放贷款。 她还将资金投入安全证券,例如政府债券。

但当美联储利率开始飙升时,中西部银行的证券投资组合价值下跌——这意味着,如果贝茨女士出售债券来为更多贷款提供资金,她将不得不承受巨大损失。 随着消费者花掉储蓄并将资金转向收益更高的资产,存款也在减少。

因此,贝茨女士通过向美联储和其他银行借钱来发放贷款,而这种方式的成本更高。 她还向客户支付更高的存款利率。

出于所有这些原因,贝茨女士向借款人收取更高的利率,并对贷款对象非常谨慎。

“我们不认为利率会很快下降,”她说。 “我确实看到我们正在密切关注和内部关注,而不是创新和进入新市场,而是照顾我们拥有的银行。”

另一方面是像 Liz Field 这样的人,她在辛辛那提的家中开了一家面包店 Cheesecakery,专注于微型芝士蛋糕,并开发了 200 种口味。 她通过餐饮和流动餐车逐渐发展起自己的生意,直到2019年,她借了3万美元开了一家咖啡馆。

2021 年,菲尔德女士准备好下一步:购买一处房产,包括一栋用作小卖部厨房的建筑物。 她获得了小企业管理局支持的 434,000 美元贷款,利率为 5.5%,每月还款额为 2,400 美元。

但在 2022 年下半年,付款开始增加。 菲尔德女士意识到,她的利率与“优惠利率”挂钩,“优惠利率”随着美联储控制的利率而上下波动。 因此,她的每月付款已攀升至 4,120 美元。 随着芝士蛋糕订单的减少,她还被迫削减 25 名员工的工作时间,并出售了一辆食品车和一辆冷冻车。

“这真的很痛苦,因为这个价格我可以开一到两家商店,”菲尔德女士谈到她的付款时说道。 “在我控制住这笔大笔贷款之前,我无法开设更多商店。”

高盛分析师表示,明年小企业的利息支付占收入的平均比例将从 2021 年的 5.8% 上升至 7% 左右。没有人确定企业何时会得到一些缓解——尽管如果经济放缓得足够快,利率可能会自行下降。

在 2023 年的大部分时间里,许多投资者、消费者和企业高管都热切期待明年的降息,期望美联储确定其已经永远击败了通胀。

即使在供应链开始混乱之后,价格仍持续上涨,令美联储感到惊讶的是,美联储继续实施 20 世纪 80 年代以来最激进的加息行动,在一年半的时间里加息了 5.25 个百分点。

然而,经济继续火爆,职位空缺超过了工人和消费者自由消费的供应。 一些推动通货膨胀的类别迅速回落,例如家具和食品,而其他类别(例如能源)则已经复苏。

9月,央行维持利率不变,但暗示利率将维持高位的时间比市场预期的更长。 对于许多企业来说,这需要改变。

“在我们所处的环境中,最好的策略就是屏住呼吸,等待资本成本回落,”咨询公司 EY-Parthenon 的首席经济学家格雷戈里·达科 (Gregory Daco) 表示。 “我们开始看到商界领袖以及某种程度上的消费者意识到他们必须开始游泳。”

对于大型企业来说,这意味着进行可能会快速获得回报的投资,而不是进行投机性投资。 对于初创企业来说, 过去几年激增,关注的是他们的企业的生存或失败。

大多数企业家利用自己的积蓄以及朋友和家人的帮助来创业; 只有大约10%依赖银行贷款。 小企业薪资提供商 Gusto 的经济学家卢克·帕杜 (Luke Pardue) 表示,大流行时期产生的新公司往往具有优势,因为它们的成本较低,并且采用适合混合工作的商业模式。

但高成本和资本稀缺可能会阻碍它们的增长——尤其是当它们的所有者没有富有的投资者或房屋可以抵押时。

“我们花了三年时间看到女性和有色人种创业精神的激增,感到欣慰,”帕杜先生说。 “现在,当橡胶遇到道路并且他们开始陷入困境时,我们需要进入对话的下一阶段,这就是我们如何支持这些新业务。”

新企业并不是唯一陷入困境的企业。 年长的人也是如此,尤其是当他们的商品价格下跌时。

以农业为例。 大宗商品价格一直在下跌,有助于降低整体通胀,但这也压低了农业收入。 同时,高利率使得购买新设备更加昂贵。

Anne Schwagerl 和她的丈夫在明尼苏达州中西部 1,100 英亩的土地上种植玉米和大豆。 他们逐渐从他父母那里购买土地,并以优惠的条件弥补了高额利息。 但他们的信贷额度利率为 8%,这迫使他们做出艰难的决定,比如是立即投资新设备还是等待一年。

“如果能再得到一辆好的谷物车,那就太好了,这样我们就可以在收获季节保持联合收割机的运转,”施瓦格尔女士说。 “因为我们推迟做出此类财务决策而无法承担这一费用,这意味着我们的农场效率较低。”

居高不下的资本成本也损害了需要资金建造房屋的企业——抵押贷款利率高于 7%,使许多人买房变得遥不可及。

住宅建设活动有 受到打击 过去一年,行业就业情况 压平 由于利率抑制了房屋销售。 据全国住宅建筑商协会称,在利率上涨之前获得融资的建筑商正在提供折扣以出售或租赁单位。

真正的问题可能会在几年后出现,那时新一代的租房者开始寻找由于高借贷成本而从未建成的房产。

戴夫·里普 (Dave Rippe) 是内布拉斯加州的前经济发展主管,现在他将部分时间花在将黑斯廷斯 (Hastings) 的旧建筑改建为公寓和零售空间。黑斯廷斯是一个靠近堪萨斯州边境、拥有 25,000 人的小镇。 两年前,这要容易得多,当时的利率只有现在的一半,尽管材料成本更高。

“如果你四处走动并与开发人员谈论‘嘿,你的下一个项目是什么?’ 里普先生说,他正在研究为经济适用房项目提供低成本贷款的政府计划。

通过这一切,消费者已经 持续消费,即使他们已经耗尽了大流行时代的储蓄并开始依赖昂贵的信用卡债务。 到目前为止,强劲的就业市场使这种消费意愿成为可能。 随着工资增长速度放缓,这种情况可能会改变。

汽车经销商可能很快就会感受到这种转变。 近年来,经销商 通过提价弥补低库存。 汽车制造商一直在提供促销利息优惠,但新的四年期汽车贷款的平均利率已攀升至 8.3%,为 2000 年代初以来的最高水平。

丽莎·博尔切斯 (Liza Borches) 是卡特迈尔斯汽车公司 (Carter Myers Automotive) 的总裁,该公司是弗吉尼亚州的一家经销店,销售多个品牌的汽车。 她表示,汽车制造商一直在生产太多昂贵的卡车和运动型多用途车,应该转而生产更多许多客户想要的价格实惠的汽车。

“这种调整需要迅速进行,”博尔什女士说。

当然,对于那些有现金直接购买汽车的人来说,利率并不是一个因素,博尔什女士已经看到越来越多的客户投入更多资金以最大限度地降低融资成本。 这些客户还可以通过将现金存入高收益储蓄账户或货币市场基金来获得丰厚的回报。

对于那些必须借钱满足日常需求、同时还要应对住房成本上涨和工资增长疲弱的人来说,长期利率较高的时代不太有利。

克里斯汀·皮尤 (Kristin Pugh) 在她位于亚特兰大的诊所中将这两类人视为富人的财务顾问,她免除了一些低收入客户的费用。 这是一幅命运分化的图景。

“再加上租金上涨和工资停滞不前,无偿服务客户在利率上升的环境中不会有好的表现,”皮尤女士说。 “这在数学上是不可能的。”