过去的一周真是令人兴奋。 我们遇到了常见的不利因素,如粘性通胀、美联储今年再次加息的可能性为三分之一,以及债券利率上升给股市带来压力。 如果这还不够的话,地缘政治局势已经升温,以色列为报复哈马斯最新的暴行而发动战争,中东爆发了一场重大战争。

但市场上也存在机会,尽管面临阻力,投资者也不应失去希望。 投资巨头贝莱德的策略师明确表示:“充满挑战的宏观背景并不意味着缺乏投资机会。 我们认为恰恰相反。 较高的宏观波动性正在转化为证券表现相对于更广泛市场的更大差异。 这就需要更大的选择性和更精细的视图。 利用塑造我们世界的巨大力量也将提供丰富的投资机会。 这一切都归结为价格。”

将这些言论转化为行动,贝莱德是全球最大的资产管理公司,截至第二季度末管理着 9.42 万亿美元的资产,一直在积极寻找这些机会。 它最近大量购买了两个高收益债券 股息股票,其收益率高达 9%。

我们通过 TipRanks 的数据库运行了这些股票,以确定华尔街的分析师团队是否同意目前这些股票的选择时机已经成熟。 让我们仔细看看。

汉农·阿姆斯特朗 (开始)

我们将从汉农·阿姆斯特朗开始,这家公司在气候变化问题上一直言出必行。 这家总部位于安纳波利斯的公司在气候积极投资和绿色倡议方面处于领先地位,为能源效率、可再生能源和可持续基础设施领域的企业提供资金。 该公司对其投资有着一致的愿景,即每一项投资都将改善我们共同的气候未来。

具体而言,汉农·阿姆斯特朗 (Hannon Armstrong) 的投资组合目前总计约为 49 亿美元。 其中 51% 投入“用户侧”项目,即能源效率、分布式太阳能和电力存储计划。 另外 42% 是“并网”电力资产,特别是风能和太阳能发电以及电力存储。 最后,投资组合的 7% 投入到燃料、运输和自然领域:即可再生天然气、车队脱碳和生态恢复。

虽然“绿色”经济和基础设施计划的质量存在一些争议,但汉农·阿姆斯特朗在其投资组合中做出了谨慎的选择,以回报稳定的季度利润。 该公司的部分目标是表明气候友好型投资可以为投资者带来丰厚的回报。 在上一个报告季度,即 2023 年第二季度,该公司继续沿着这条道路前进,营收为 7,433 万美元。 这一数字同比增长超过 18%,超出预期超过 4300 万美元。 该公司 53 美分的非 GAAP 可分配每股收益数字符合预期。

这让我们了解了 HASI 的股息数字。 该公司最近一次宣布的股息为每股普通股 39.5 美分,于 8 月 3 日宣布,并于 10 月 11 日派息。 按照这个利率,年股息将达到每股 1.58 美元,远期收益率高达 9.3%。

贝莱德显然对汉农·阿姆斯特朗印象深刻,并以最直接的方式展示了这一点。 自第二季度末以来,该公司已购买了近905万股HASI股票,目前总共持有该公司17,750,428股。 该股份代表 Hannon Armstrong 16.5% 的所有权股份,按当前股价计算,价值 2.9838 亿美元。

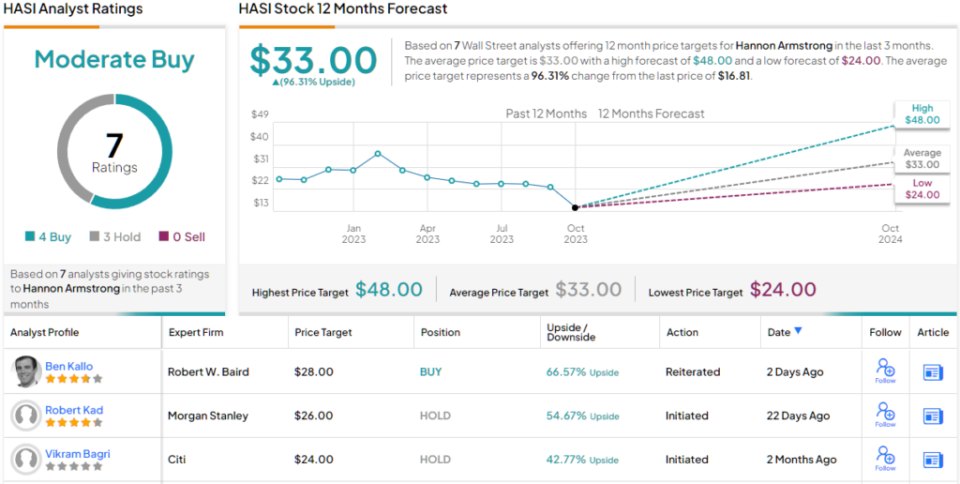

HASI股价近期波动较大,自上月中旬以来已下跌约31%。 然而,贝尔德分析师本·卡洛 (Ben Kallo) 认为跌幅如此之大是不合理的,并指出该股有很多值得投资者喜欢的地方。

“HASI 最近的抛售部分是由于同行 NEP 降低了股息增长前景,并指出利率上升导致环境更具挑战性。 我们认为,HASI 股票因 NEP 前景而疲软,并不能归功于 HASI 的差异化投资组合和强劲的财务状况。 与同行相比,HASI 的项目还包括运营资产,其中许多情况下包括开发中的资产,我们认为这是一种竞争优势,”Kallo 表示。

“利率上升和消费者健康状况恶化引发了人们对近期增长机会的担忧。 尽管该领域其他人的前景不确定,但我们相信 HASI 已经为第三季度的强劲表现做好了准备,并将干净的季度视为潜在的催化剂。”Kallo 继续补充道。

Kallo 认为,这些事实支持跑赢大盘(即买入)评级,同时他的 28 美元目标价为未来 12 个月约 67% 的增长留出了空间。 根据当前的股息收益率和预期的价格升值,该股票的潜在总回报率约为 76%。 (要查看卡洛的记录, 点击这里)

总体而言,最近对 Hannon Armstrong 的 7 条分析师评论分为 4 条“买入”和 3 条“持有”,一致评级为“适度买入”。 该股目前交易价格为 16.81 美元,其平均目标价为 33 美元,表明该股一年内将上涨 96%。 (看 HASI股票预测)

博彩及休闲地产 (GLPI)

我们名单上的下一个是房地产投资信托基金(REIT),一种房地产投资信托基金,但有所不同。 博彩和休闲地产,顾名思义,其投资重点是房地产的收购、融资和所有权,然后出租给博彩和赌场运营商。 该公司通常的租赁是三网租赁安排,租户负责设施维护、保险、水电费和财产税。

近年来,美国合法赌场博彩的扩张对博彩和休闲业有利,截至 2023 年第二季度末,该公司在 18 个州拥有 59 个博彩物业和相关设施。 这些设施改进后的博彩空间总计超过 3020 万平方英尺。

该公司第二季度报告还显示,总收入为3.5659亿美元,比上年同期增长超过9%。 这一总额超出预期近 130 万美元,其中租金收入为 3.1924 亿美元,同比增长 10%。 该公司的净利润为每股 59 美分,比预期好 7 美分。

令股息投资者特别感兴趣的是,GLPI 还显示调整后的运营资金 (AFFO) 为每股 92 美分。 该指标直接支持季度股息支付,比预测高出一美分。 每股普通股73美分的股票股息于8月30日宣布,并于9月29日支付; 73 美分的付款比上一季度增加了 1.4%。 按照新的利率,年股息为每股 2.92 美元,收益率为 6.2%。

转向贝莱德对 GLPI 的立场,我们发现自第二季度末以来,该资产管理公司已收购了 12,230,081 股 REIT。 贝莱德目前总共持有该公司 30,622,204 股股票,总价值近 14.3 亿美元,这使得贝莱德拥有该公司 11.7% 的所有权。

该股也受到了华尔街分析师的积极关注。 JMP 的 Mitch Germain 认为这里有很多值得赞赏的地方,他写道:“我们对公司的嵌入式增长管道持建设性态度,同时在投资组合中添加新租户只会增强未来投资机会的潜力。 我们继续以积极的眼光看待该公司,因为租金收入流提供了稳定的现金流和可预测的增长,管理层在行业中的声誉是无与伦比的,从而使其能够了解该领域的所有交易,而一致性是积极的。 我们认为,GLPI 的投资策略多元化,涵盖增长资金,产生了更多专有交易流,并以更高的回报支持了未来的增长前景。”

“GLPI 的股价目前比净租赁 REITs 平均水平 12.4 倍低半圈,我们认为这是没有根据的,因为它没有适当地归功于该公司高质量的持久现金流、高于平均水平的增长前景以及历史上较低的杠杆率,”热尔曼总结道。

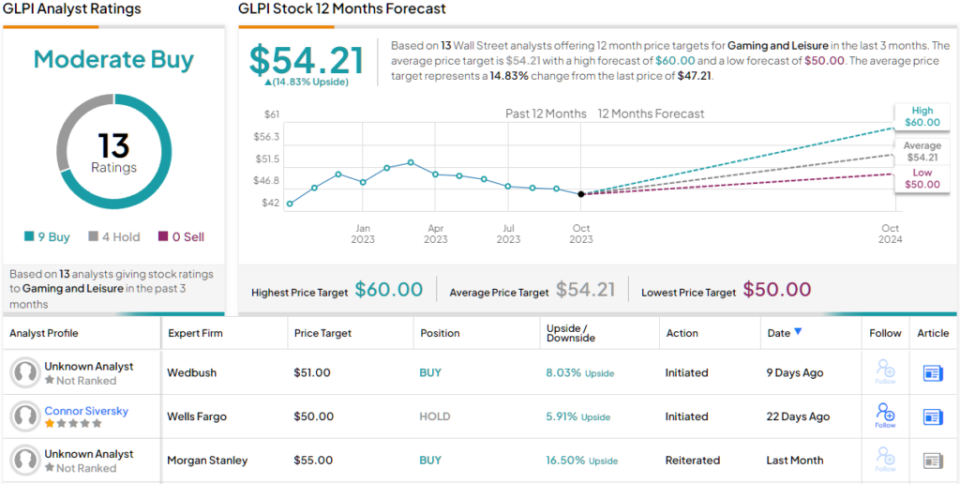

这些看涨评论支持了 Germain 对该股的跑赢大盘(即买入)评级,而他 57 美元的目标价意味着一年内约 21% 的上涨潜力。 (要观看热尔曼的记录, 点击这里)

总而言之,根据华尔街的共识,GLPI 获得了“适度买入”评级,这是基于最近的 13 条评论,其中包括 9 条买入和 4 条持有。 该股的平均目标价为 54.21 美元,表明未来一年该股将较目前 47.21 美元的股价上涨约 15%。 (看 GLPI股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个新推出的工具,整合了 TipRanks 的所有股权见解。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

{kind=link}