(彭博社)——对于世界各地的货币投机者来说,这种交易长期以来都是理所当然的事情:只需借入日元,由于日本的利率低于零,因此无需花费任何成本,然后将资金存放在收益率更高的地方,从而赚取收益从差额中获得可观的利润。

大多数阅读来自彭博社

但现在,一种令人惊讶的低成本日元替代品已经开始出现——这次来自中国。 过去一个月,随着人民币贬值至历史低点,景顺、高盛、花旗集团和道明证券均推荐人民币作为所谓套利交易融资的有吸引力的选择。

尽管由于北京决策者努力捍卫人民币并抵御投机者,近几天在海外市场借入人民币的成本大幅上升,但人民币套利交易的支持者并未被吓倒。 他们表示,他们的立场不仅与亚洲两个最大经济体的命运差异有关,也与冰冷的硬利润或分散风险有关。

几十年来停滞不前的日本通胀回升,以及经济增长复苏的初步迹象,引发了日本央行将最终结束长达七年的负利率政策的传言。 对于中国来说,这次贸易突显了这个曾经强大的国家已经衰落到何种程度。 沉重的债务负担、房地产泡沫破灭以及对通货紧缩的担忧促使中国人民银行自6月份以来两次下调基准利率至历史低点1.8%。 许多人预计还会有更多的降息——这将使人民币更加疲软,借贷成本也更低。

花旗集团全球宏观和新兴市场策略主管德克·威勒表示:“如果你认为日本央行在发挥作用,那么你就会从中获得日元走强,并且需要小心谨慎,而中国央行仍在宽松政策。” 中国经济疲软是“贸易的重要组成部分”。

继续

本月,威勒的团队建议客户卖出人民币兑一篮子货币,包括美元和欧元。

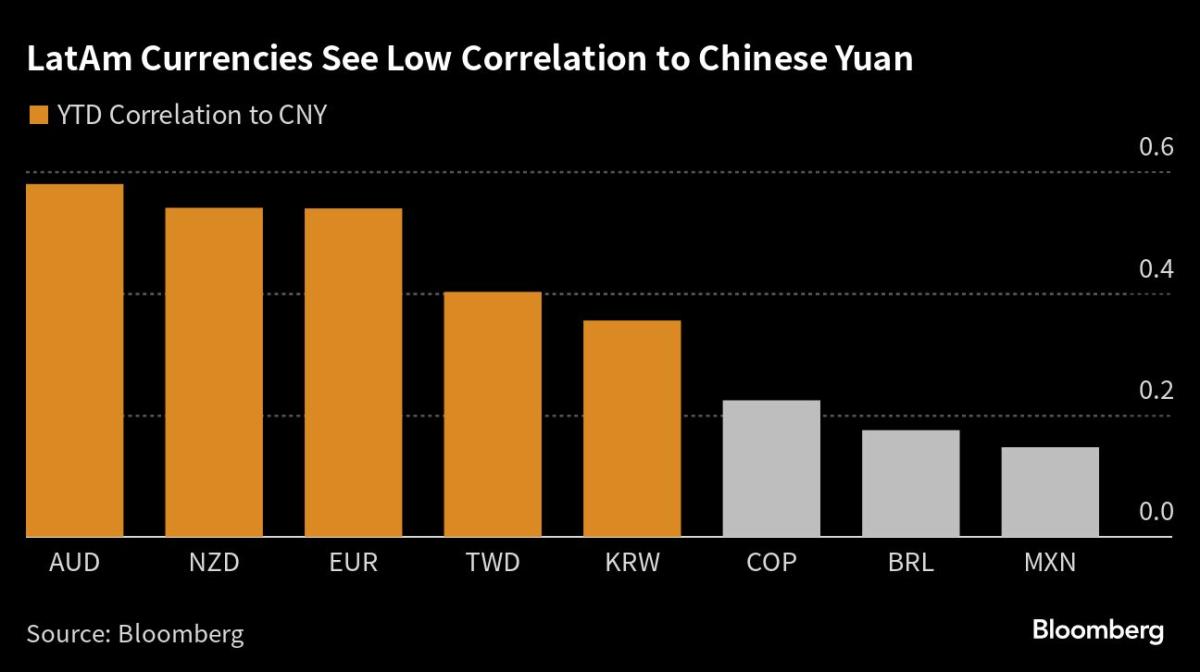

当然,还有很多注意事项。 没有人暗示日元套利交易已经消亡,也没有人暗示投机者放弃日元而转向人民币。 今年到目前为止,在拉丁美洲(基准利率高达 13.25%)用日元进行融资购买尤其有利可图。 雷亚尔、哥伦比亚比索和墨西哥比索等权重篮子上涨了 42%,轻松超过了纳斯达克指数的涨幅。

人民币作为融资货币也没有确定的赌注。 中国积极干预以支撑其海外市场。 国有银行定期减少离岸人民币供应,以抬高融资成本并吓跑投机者。 周三,三个月人民币借款成本一度飙升至4%以上,创五年来最高水平。

成长关注

周五中国的零售和工业生产数据显示经济可能正在企稳。 接受彭博社调查的经济学家预计,中国今年将实现政府 5% 的增长目标,而日本则为 1.8%。 两国之间的增长差距虽然仍然很大,但已明显缩小。 回到 2021 年,这个数字是原来的两倍。

TCW Group 策略师 Jae Lee 表示:“中国人民银行已经介入,并明确表示了他们的担忧。” 这增加了以人民币为基础的套利交易在短期内走向错误的可能性。

巴西、墨西哥和智利的央行也开始降低利率,减少一些最有利可图的交易的“利差”(投资回报的金融术语)。

尽管存在风险,越来越多的交易者仍然认为人民币的价值是分散套利交易融资风险的一种手段。

尽管日元套利交易在过去两年蓬勃发展,因为日本以外的几乎所有央行都大幅加息,但现在人们担心日本央行也会加入,尤其是在通胀已超过 2% 目标一年多的情况下。 交易员最近消化了该银行将在一月份加息的预期。

日元洗盘

日元波动也变得更加明显,当日本官员发现任何过度疲软的情况时,他们都会加大力度——这正是套利交易者在融资货币中试图避免的情况。

Monex Europe 外汇分析主管西蒙·哈维 (Simon Harvey) 表示,“日元波动确实阻碍了人们参与”日本的套利交易。

高盛建议用人民币购买雷亚尔和哥伦比亚比索,而不是使用日元。 道明银行的策略师还告诉客户借人民币购买印度卢比、墨西哥比索和雷亚尔。

理由很简单。 中国央行需要将利率降至最低水平以支撑经济。 这将降低融资成本并削弱货币——从而提高以人民币为基础的套利交易利润。 在当地市场,人民币最近跌至 16 年来的最低点。人民币不可兑换,对大多数外国人来说也难以承受。

IRL

套利交易通常使用远期合约来完成,即两方之间在未来的时间以固定汇率将一种货币兑换成另一种货币的场外合约。 从理论上讲,套利交易不应该真正发挥作用。 你获得的利息应该被你因货币贬值而损失的东西所抵消。 但在现实生活中,事情要混乱得多,这意味着仍然有钱可赚。

Banco de Investimento Global SA 的 Ricardo Seabra 是获得巨大成功的人之一。 他的 BiG Diversified Macro Fund 今年截至 8 月份的回报率为 12%,而其基准基金的回报率约为 1%。

Seabra全年都在轮换融资货币,并在过去两个月随着中国经济恶化而将人民币纳入其中。 现在,它与日元一起成为他的两种主要融资货币之一。

他不太担心中国央行最近的行动,因为他预计央行将随着时间的推移慢慢让人民币贬值。 最终,更重要的是锁定多头头寸。

最近,这些货币已成为巴西雷亚尔等货币。 目前,三个月期雷亚尔远期收益率为 11.1%。 对于墨西哥比索来说,这一比例为 11.7%。 由于借入离岸人民币为交易提供资金的成本约为 4%,这意味着如果汇率保持稳定,年化回报率约为 7%。 (这听起来可能不多,但由于这些交易几乎总是高杠杆,实际利润可能要高很多倍。)

多汁的产量

“我们喜欢这些丰厚的实际收益,”西布拉说。

具有讽刺意味的是,北京对离岸人民币的干预,以及它严格控制人民币价格接近在岸人民币的事实,甚至可能通过抑制波动性和提高利润的可预测性而带来好处。 人民币三个月隐含波动率为5.6,在主要货币中排名第三低,而日元为9.3。

Invesco Solutions 投资主管阿莱西奥·德·朗吉斯 (Alessio de Longis) 表示:“鉴于人民币的低收益率、低波动性和适度昂贵的估值,我们仍然认为人民币是一种有吸引力的融资货币。”

(更新隐含收益率)

大多数阅读来自《彭博商业周刊》

©2023 彭博社