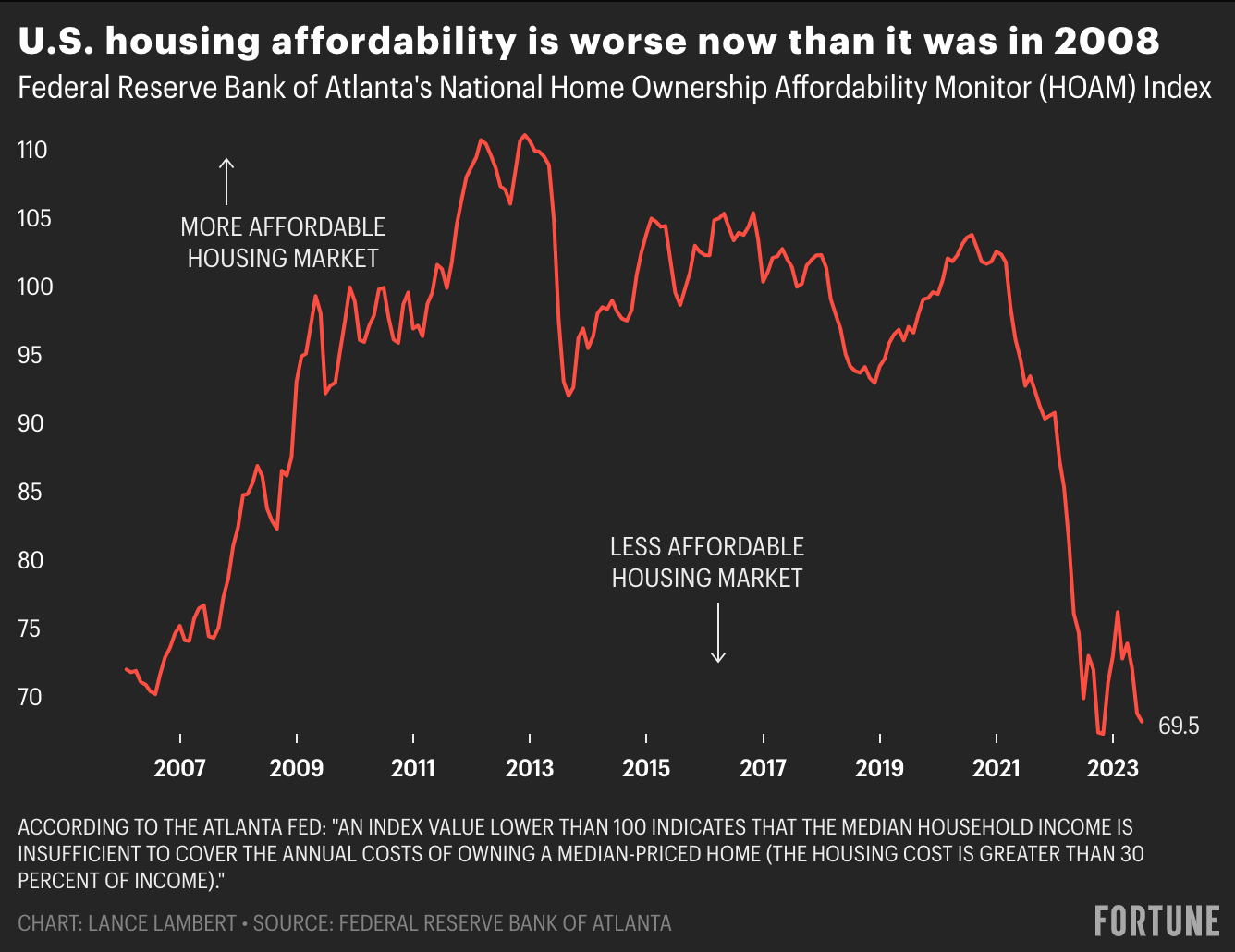

周一, 平均30年期固定抵押贷款利率 达到 7.48%,这是 2000 年以来的最高水平。即使在最近抵押贷款利率飙升之前,住房负担能力、 由亚特兰大联储监测,已经恶化到超过了 2006 年房地产泡沫顶峰时的水平。一旦考虑到最新的抵押贷款利率飙升,2023 年 8 月将成为本世纪住房负担能力最差的月份。

造成这一困境的根源可以追溯到去年抵押贷款利率的大幅上涨,从3%升至7%以上。 利率飙升,加上大流行性住房热潮推动美国房价在短短两年多的时间里上涨了 40% 以上, 住房负担能力恶化 (或者更好地说是缺乏)全国范围内。

“随着我们进入秋季,房地产市场正处于关键时刻。 Bright MLS 首席经济学家 Lisa Sturtevant 在一份声明中写道:“抵押贷款利率目前处于二十多年来的高位,对于一些购房者来说,更高的利率足以让他们退出市场。” 财富。 “这可能是一个非常缓慢的下降 [in the] 今年的房地产市场。 今年夏天反弹的房价将在一些市场下跌,因为新挂牌活动增加,同时一部分购房者仍观望市场。”

虽然斯图尔特文特并不期望“重大 [house] 由于供应仍处于历史低水平且整体经济状况保持健康,因此价格调整”,她确实看到了风险 房地产市场过热。 类似地方的房价 奥斯汀 和 博伊西 已经又开始下跌了。

“价格下跌风险最大的市场是那些负担能力挑战最严重的市场,包括一些西海岸市场,以及价格快速上涨的地方,包括阳光地带的部分地区,”斯特特文特说。

虽然当前住房负担能力不足的情况与 2008 年房地产崩盘前的负担能力状况相呼应,但两个时期之间存在明显差异。 与 2008 年经济崩溃之前的几年不同,美国并没有面临现有待售房屋过多过剩的问题。 实际上, 房屋库存水平徘徊在历史低位与 2019 年 7 月相比,2023 年 7 月的待售房屋下降了 47%,令人震惊。

此外,2023 年的美国房地产市场不会受到导致 2008 年泡沫破裂的高风险抵押贷款产品的困扰。 事实上, 流行病住房热潮 与经济繁荣相反:这种繁荣主要由高收入家庭引领,由于抵押贷款利率低和远程工作政策,他们正在寻找新房。

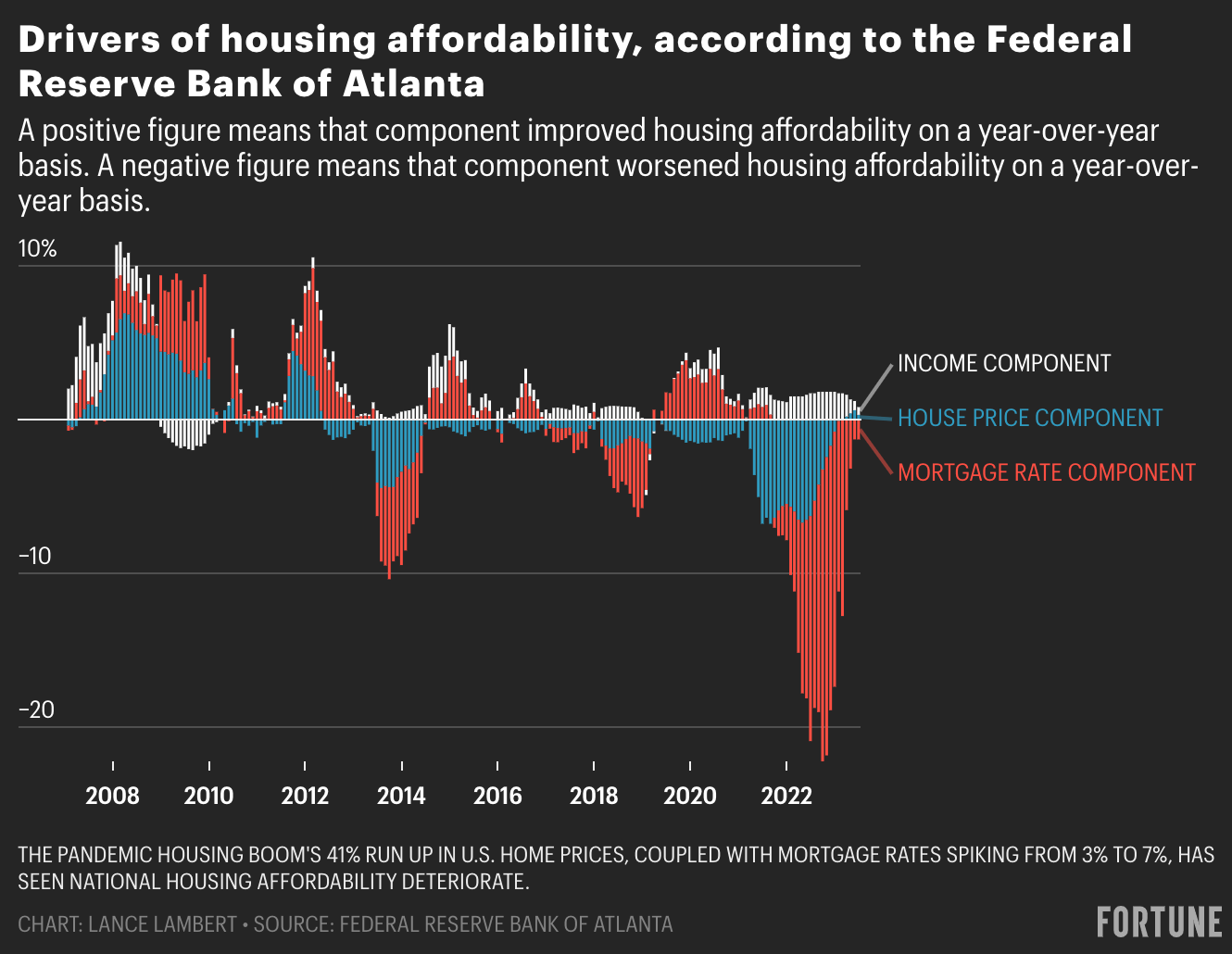

提高住房负担能力的道路取决于三个关键杠杆(见上图):收入增加、房价下降或抵押贷款利率降低。

其中,抵押贷款利率的短期影响潜力最大。 与历史上对急剧下跌表现出抵抗力的房价不同,抵押贷款利率本质上是不稳定的,如果金融市场放松,抵押贷款利率可能会迅速下降。 例如,许多经济学家认为,如果美联储对抗通胀的斗争引发经济衰退,可能会压低抵押贷款利率。

尽管 抵押贷款银行家协会周一发布的预测 著名住房分析师 Bill McBride 表示怀疑,预计 30 年期固定抵押贷款平均利率到 2023 年第四季度将降至 6.2%,到 2024 年第四季度进一步降至 5%。 麦克布莱德表达了他的保留意见,并表示“以我的拙见,利率将比他们预期的持续时间更高。”