一项新调查显示,美国人认为他们需要储蓄 180 万美元才能过上舒适的退休生活。 但对于他们中的许多人来说,这只是一个盲目的猜测。

许多人不知道他们应该存多少钱,也不知道如何投资他们存下的钱。 他们对退休计划的许多其他重要方面感到困惑, 嘉信理财本周发布的调查 显示。

这是一个真正的问题,因为美国人的储蓄本应成为退休后收入的主要来源,而且,如果他们对基本知识一无所知,许多人可能会储蓄不足,并在晚年面临资金短缺。

“我们调查的工人可能还有 5 年、10 年、20 年、甚至 30 年甚至更长的时间才能退休,但现在与未来之间的差距可能会让储户很难确定他们想象的生活的具体细节嘉信理财金融服务公司沟通咨询和参与者教育总监马西·斯图尔特 (Marci Stewart) 告诉雅虎财经。

“这提高了提供优质教育和专业建议的门槛。”

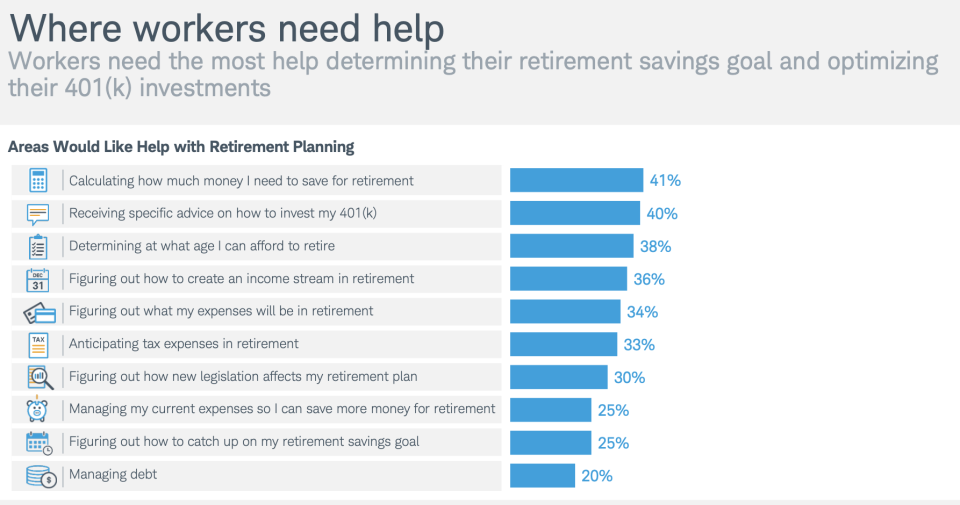

根据施瓦布民意调查,以下是令美国人对退休感到困惑的五件事。

我应该存多少钱?

超过十分之四(41%)的受访者表示,他们需要帮助来计算需要为退休储蓄多少钱。 事实上,泛美退休研究中心最近的一项调查发现,45% 的员工表示,他们 猜到了 他们需要为退休储蓄的金额。

斯图尔特说:“退休计算器在网上随处可见,它们是帮助人们了解自己是否走上正轨的好工具。” 查看 美国退休人员协会, 博格黑兹, 富达, 施瓦布, 或者 先锋 开始。

计划进行一些自我反省和调查。

“考虑一下你需要什么才能享受你想要的退休生活,”Liz Davidson,首席执行官兼创始人 财务技巧 和作者“金钱强大:您的无财务担忧生活指南,”告诉雅虎财经。“这个数字可能比你现在需要的要低得多。 从那里开始,考虑退休后你会有哪些收入来源,比如社会保障甚至养老金。”

如果您有个人 我的 社会保障账户, 您可以根据您的实际社会保障收入记录估算您未来每月的退休福利,并了解从现在退休到完全退休年龄或 70 岁之间不同退休年龄情景的影响。 如果您还没有帐户,可以在网站上设置一个帐户。 您可能会考虑社会保障福利比您的估计报表减少 25% 的情况,以考虑 2034-35 年估计的潜力 耗尽社会保障信托基金。

戴维森说,增加退休储蓄的一种方法是检查以确保您在雇主提供的计划中储蓄了足够的收入,以获得他们贡献的匹配资金。

雇主的缴款额与您的缴款额相同,但不得超过一定比例。 大多数提供这项福利的雇主都会匹配你工资的 4% 到 6%,所以至少要存下这笔钱。

如果您每年可以为退休储蓄 15%(您雇主的缴款和您自己的缴款之和),这就是一个目标。 从小规模开始,然后自动将该金额设置为每年增加一个或两个百分比。

我应该投资什么?

求救。 根据《2023 年美国如何储蓄》,雇主 401(k) 计划平均有超过 17 种共同基金可供选择,其中一些还提供公司股票 报告 由先锋集团。

对无数的选项进行排序可能会令人困惑。 施瓦布民意调查显示,十分之四的员工表示,他们希望获得有关如何投资 401(k) 计划的帮助,而近四分之三的人表示,针对 401(k) 计划的个性化投资建议将减轻他们对做出错误选择的恐惧。

超过四分之一 (27%) 的员工对自己做出 401(k) 投资决策感到“非常有信心”。 根据嘉信理财的调查,当这些决定是在专业人士的帮助下做出时,信心几乎会增加一倍,达到 49%。

斯图尔特说:“我们调查的员工提醒我们,有时需要人际关系才能对重要的财务决策更有信心,尤其是在市场波动的情况下。”

也就是说,并不是每个人都能获得免费且公正的财务指导作为员工福利。

“像目标日期基金这样的预混合选项会有所帮助,”戴维森指出。

大多数雇主 401(k) 计划 提供目标基金,根据您想要退休的时间来投资您的储蓄。 因此,你一开始大量持有股票,当你临近退休时,你会逐渐减少投资,转向风险较低的投资。 简单之处在于您不必单独做出很多重要的决定。

我应该什么时候退休?

大约十分之四的工人(38%)在确定自己能够退休的年龄时感到困惑。 这种计算很棘手,并且充满了健康问题、残疾或护理职责等变量,甚至可能使最好的退休计划努力脱轨。

根据一个 民意调查 员工福利研究所 (EBRI) 和 Greenwald Research 一月份对 1,320 名工人和 1,217 名退休人员进行了在线调查,结果显示,在职工人预计退休时间与退休人员实际退休时间之间存在很大差距。

工人的预计中位退休年龄继续为 65 岁,而退休人员的预计中位退休年龄为 62 岁。三分之一 (33%) 的工人预计在 70 岁或以上退休或根本不会退休,而只有 6% 的退休人员根据 EBRI 的研究,这样做。 只有 11% 的员工表示他们计划在 60 岁之前退休,而提前退休的退休人员的比例为 33%。

了解您可以退休的年龄的最佳方法是打开在线退休计算器并进行粗略估计。

戴维森说:“这有助于消除怀疑你当前正在做的事情是否有效的压力。”

我如何在退休后创造收入来源?

退休后如何支付自己的工资是许多退休人员面临的难题。 经过多年的定期领取薪水后,您的支票帐户中每两周自动就会有可用资金,这令人不安。 民意调查显示,超过三分之一(36%)的工人表示他们需要帮助来确定退休后的收入来源,这并不奇怪。

传统咨询建议,第一年的支出不要超过退休储蓄的 4%,以防止自己在黄金岁月破产。 您可以根据自己的情况每年调整该百分比。

戴维森说,计算合理的年度退休收入流的一种方法是将你的退休储蓄乘以 4%。 因此,如果你今年退休并为退休储蓄了 100 万美元,那么到 2024 年你将取出 4 万美元。“当然,这其中存在很多细微差别,因此当你接近退休时,与专业人士交谈是个好主意关于你的数字,以确保你有一个你满意的计划,”她补充道。

您可以控制的一件重要事情是确保您在储蓄账户中(而不是在市场上)留出足够的现金,这样您就不会在市场不确定的年份措手不及,以避免在价格下跌时出售投资。

我如何知道退休后的开支是多少?

在施瓦布的调查中,有相当多的 34% 的人在试图掌握自己退休后的开支预期时举手投足。 这是可以理解的。

退休专家表示,人们通常需要将当前收入的 70% 至 80% 用来退休。

戴维森说:“随着时间的推移,您可能需要查看您的银行和信用卡对账单,了解您的支出,然后考虑退休后您的支出可能会如何变化。”

乡亲们 谁搬迁到城镇或城市 生活成本较低的人的预算将与退休前完全不同。 然而,气候变化等因素及其对佛罗里达州和亚利桑那州等州因运行空调而增加的电费的影响,以及全国各地差异很大的医疗费用,可能会在未来几年影响这些数字。

医疗费用在您的预算中所占的比例可能比您预期的要大。

根据 Fidelity 的数据,退休人员平均每年约 15% 的开支与健康相关。 根据 Fidelity 的数据,一位 65 岁的单身退休人员在整个退休期间的税后医疗费用为 157,500 美元(同龄退休夫妇的平均费用为 315,000 美元) 2023 年退休人员医疗保健费用估算, 每年跟踪退休人员的医疗费用。

有多种方法可以帮助您立即做好准备,应对未来的成本挑战,例如 健康储蓄账户 (HSA),允许投资者在用于合格的医疗费用时免税供款、投资和提取资金。 如果您将 HSA 资金用于符合资格的医疗费用以外的其他用途,您的提款将需缴纳所得税,外加 20% 的罚款。 年满 65 岁或以上时,您可以出于任何原因从 HSA 获得免罚金。 然而,为了免税和免罚款,分配必须用于合格的医疗费用。

不过,HSA 并不是每个人都可以选择——一些工人在工作中无法使用此类账户,而对于其他人来说,这可能是负担不起的,因为他们与高免赔额的健康计划挂钩。

虽然再多的帮助也无法安抚那些容易紧张的内莉,但尝试提高你的财务敏锐度并推动自己制定退休计划可以让你的思路更加清晰。

斯图尔特说:“一旦人们针对自己的个人情况制定了具体计划,我们就会看到信心的跃升。”

克里·汉农 (Kerry Hannon) 是雅虎财经的高级记者和专栏作家。 她是一位职场未来学家、职业和退休策略师,也是 14 本书的作者,其中包括《50 岁以上的掌控:如何在新的工作世界中取得成功” 和“致富不嫌老”。 在推特上关注她 @kerryhannon。