投资者不断寻找产生稳健回报的方法,毕竟这就是投资的全部意义。 然而,实现这一目标说起来容易做起来难。 与任何事情一样,如果事情真的很简单,投资者就只能讲述成功的故事。

也就是说,有多种方法可以在市场上获得优势,其中一种常见的途径是跟踪内部人士的行为。 内部人士包括公司高层管理人员、董事会成员、首席财务官和首席运营官,直至首席执行官,他们的职位使他们能够近距离了解公司的内部运作,并利用这些知识进行交易。

现在,他们的交易可以涉及买入和卖出,投资者需要记住的是,内部人士购买自己股票的理由只有一个——他们认为股票会增值。 这是任何投资者都希望得到的清晰信号。

当内部人士开始在他们的股票上花费数百万美元时,这个信号就变得更加清晰。

这就是我们现在看到的,使用 业内人士的热门股票工具。 内部人士已向两只股息股投入数百万美元,表明对其长期潜力充满信心。

事实上,这些内部人士并不是唯一认为现在是买入时机的人。 几位华尔街分析师也看好这些股票,进一步支撑了投资理由。 让我们仔细看看。

埃克森美孚 (XOM)

我们要关注的第一只股票是埃克森美孚,它是全球十大石油公司中的领先者。 埃克森美孚的市值为 4,330 亿美元,去年的营收约为 3,900 亿美元。

该公司是碳氢化合物能源资源发现、生产和交付的主要运营商,拥有多元化的产品组合,包括各种其他重要活动。 埃克森美孚是工业化学品的主要供应商,其燃料产品广泛应用于建筑和制造业。 此外,它还有助于开发用于从智能手机到客机等多种产品的新型轻质塑料。

埃克森美孚在美国和国际市场开展业务。 今年早些时候,它宣布大幅扩大圭亚那沿海的石油产量。 该公司已获得政府批准 Uaru,这是 Stabroek 区块的第五个项目,这一改进预计将每天额外产生 25 万美元的收入,计划于 2026 年启动。

7月,埃克森美孚宣布收购碳捕集和石油回收领域的创新公司Denbury。 收购登伯里将增强埃克森美孚的低碳解决方案能力,体现了该石油公司对更清洁未来的承诺。

转向财务方面,我们发现埃克森美孚 7 月底公布的 2023 年第二季度总收入为 829 亿美元。 这一总额比去年同期下降了 28%,比预期少了 74 亿美元。 净利润也低于预期。 每股 1.94 美元的每股收益比预期低 8 美分。 这些失误是受到碳氢化合物行业不利因素的影响,包括今年上半年价格下跌。

尽管收入和收益下降,埃克森美孚仍保持产生强劲现金流的能力。 该公司第二季度运营现金流为 94 亿美元,自由现金流为 50 亿美元。

良好的现金流有助于维持股息,埃克森美孚将于 9 月 11 日向普通股股东派发股息。股息设定为每股普通股 91 美分,年化利率为 3.64 美元,收益率高于平均水平 3.4%。

看着 内幕活动,我们发现董事会成员杰弗里·乌本 (Jeffrey Ubben) 本周早些时候进行了一次值得注意的收购。 Ubben 斥资 4897 万美元购买了 458,000 股 XOM 股票。 Ubben 在该公司的股份总额超过 1.75 亿美元。

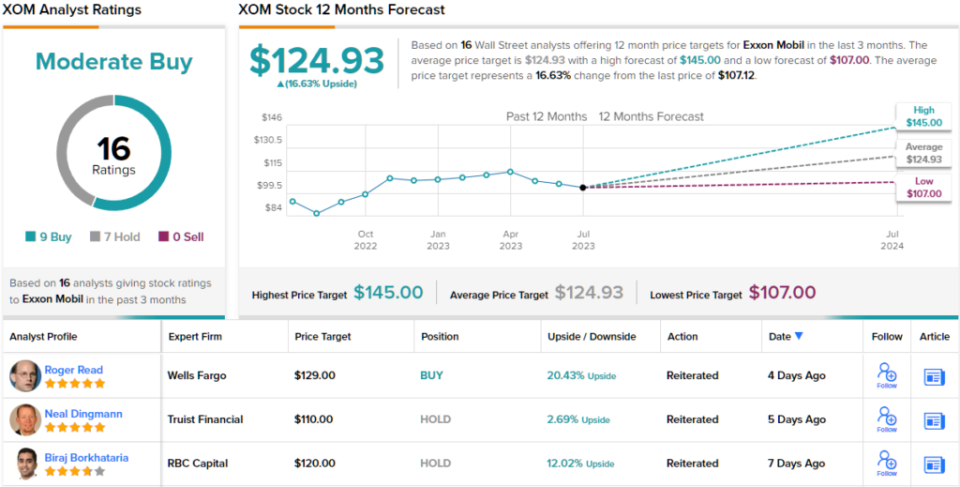

在分析师方面,Piper Sandler 的五星级分析师 Ryan Todd 指出了收益报告中令人失望的头条新闻,但也指出该公司具有优势,包括产生现金的能力以及 2H23 能源价格上涨的可能性。

“虽然整体盈利和上游业绩均令人失望,但强于预期的现金流动态略微抵消了这一影响。 与同行类似,全球天然气逆风也很大,但我们预计第二季度的许多逆风将在 2H23 逆转,包括天然气定价、炼油利润(与第二季度相比已经 +15%-30%)和化学品。 由于结构性成本节省(迄今为止 8.3B 美元)推动了近 2 倍的盈利能力,我们预计 XOM 将继续推动相对优异的表现。”Todd 表示。

这些评论支持了 Todd 对 XOM 的增持(即买入)评级,他的 127 美元目标价表明他相信该股有 18.5% 的上涨潜力。 根据当前的股息收益率和预期的价格升值,该股票的潜在总回报率约为 22%。 (要查看托德的记录, 点击这里)

总体而言,根据最近 16 名分析师的评论(包括 9 名买入和 7 名持有),华尔街一致认为这家石油巨头获得了“适度买入”评级。 该股定价为 107.12 美元,平均目标价为 124.93 美元,表明一年内有约 17% 的上涨潜力。 (看 XOM股票预测)

同意房地产公司 (模数转换器)

我们将把重点从石油巨头转向房地产投资信托 (REIT) 领域,其中 Agree Realty 总部位于底特律都会区,通过收购、拥有和管理各种不动产进行运营。

Agree 的投资组合既有价值又高度多元化。 截至 2023 年第二季度末,Agree 的投资组合中有 2,004 处房产,分布在 49 个州,可租赁面积总计 4170 万平方英尺。 截至第二季度末,该公司投资组合的 99.7% 已出租,其中投资级零售租户产生了年化基本租金的 67.9%。

除了传统的房地产之外,Agree 还投资于地面租赁,在第二季度,该公司又收购了三处此类房产,总购买价为 2580 万美元。 这些使该公司的地面租赁组合达到 210 个租赁项目,总可租赁面积达 570 万平方英尺。 地面租赁组合在第二季度末已全部入住,加权平均剩余租赁期限接近 11 年。

这一切都意味着一个能够产生稳定收入的投资组合——Agree 公布第二季度营收为 1.29 亿美元,同比增长 24%,略高于预期 5.8 万美元。 该公司每股净利润为 42 美分,同比下降超过 7%,比预期低 1 美分。

Agree Realty 的突出特点之一是其以提供可靠的每月股息支付而闻名。 最新宣布的股息为每股普通股 0.243 美元,年化股息为 2.916 美元,收益率为 4.5%。

最近的内部活动进一步强化了该公司的积极前景。 包括首席执行官和董事会执行主席在内的三名内部人士本周早些时候进行了“信息性买入”交易,总计投资了超过 325 万美元的公司股票。 具体来说,董事会成员 John Rakolta 花费 189 万美元购买了 30,000 股 ADC 股票,首席执行官 Joey Agree 花费了 627,900 美元购买了 10,000 股,最后,执行董事长兼公司创始人 Richard Agree 以 739,725 美元购买了 11,751 股。

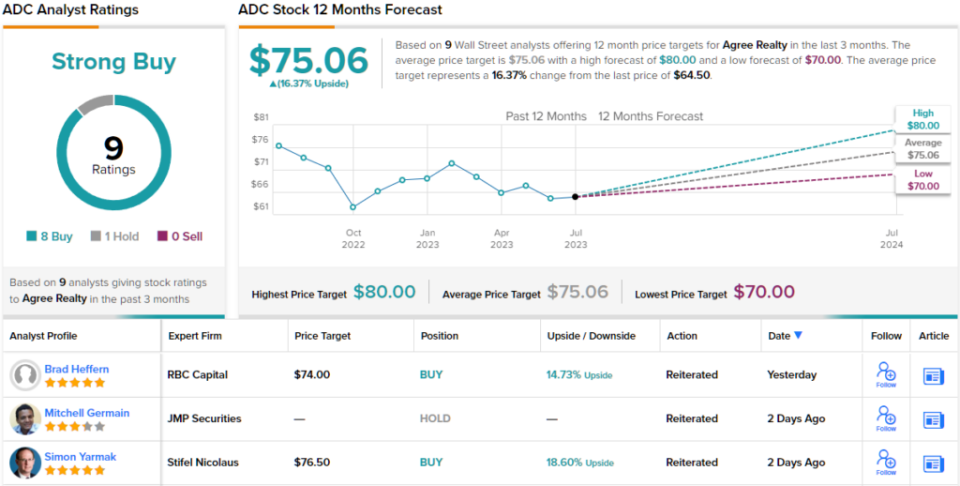

Truist 分析师 Ki Bin Kim 也对 Agree Realty 持同样的看法。 Kim 对公司的股价、资产负债表以及管理层经过验证的能力印象深刻。 他谈到这只股票时表示,“我们维持买入评级,因为:1)估值有吸引力,2023 年 P/AFFO 为 16.5 倍; 2) 今年该股的表现已明显落后于三净值同行 -8.9% vs. -2.4%; 3) 通过 68% IG 租赁提供下行保护; 4)强大的资产负债表和管理。 跟踪记录。”

展望未来,Kim 将 ADC 评级为“买入”,他的 77 美元目标价表明他认为 ADC 一年内有 20% 的上涨空间。 (要查看 Kim 的记录, 点击这里)

总体而言,最近 9 名分析师的评论以 8 比 1 的比例支持买入而非持有,从而给予 ADC 强烈买入共识评级。 该股目前交易价格为 64.50 美元,平均目标价为 75.06 美元,意味着未来 12 个月的上涨空间为 16%。 (看 ADC股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。