2023 年下半年即将到来,现在是评估股市当前状况并研究哪些股票分析师选择作为今年剩余时间“首选股”的好时机。

分析师分析了每只股票,考虑了其过去和当前的表现、不同时间范围内的趋势以及管理层的计划。 他们在提出建议之前会考虑各个方面,这为构建有弹性的投资组合提供了宝贵的指导。

其中一些“首选”确实值得额外注意,看看其中三个的最新详细信息,摘自 TipRanks平台,讲故事。 这些精选股票构成了一组有趣的股票,来自不同的细分市场,并具有多种不同的属性。 让我们仔细看看。

富兰克林柯维 (FC)

首先,富兰克林柯维是一家领导力培训公司,提供领导力和生活指导服务。 该公司以其方法的两个基础而命名:本杰明·富兰克林的著作和史蒂芬·柯维的领导力研究。 高效人士的七个习惯。 富兰克林·柯维运用其所描述的“人类效率的永恒原则”,致力于为每个学习者提供最大限度地提高绩效所需的“心态、技能和工具”。

多年来,富兰克林柯维的方法发生了转变。 它首先出版和分发书籍以及印刷的领导力材料,然后扩展到提供面对面的领导力课程、培训和研讨会。 后来,公司推出了在线视频直播课程,最终转型为以订阅模式直播为主的在线课程。 目前,该公司在 160 多个国家/地区提供课程,每年与超过 15,000 名客户合作。 此外,其“The Leader in Me”学校为 K-12 学生提供课程,数量超过 5,000 所,覆盖 50 个国家/地区。

所有这一切使富兰克林·柯维成为自助行业的巨头。 该公司 2022 财年的总收入为 2.628 亿美元,并且在 2023 财年继续表现强劲。

富兰克林柯维最近公布了第三季度财务业绩,公布了创纪录的季度销售额。 在营收方面,该公司第三季度营收为 7144 万美元,同比增长 8%,超出预期 181 万美元。 这一增长主要是由公司教育部门收入增长 18% 推动的。 富兰克林柯维的净利润为 32 美分,超出预期每股 15 美分。

总而言之,所有这些都解释了为什么富兰克林·柯维 (Franklin Covey) 是 Northland 五星级分析师 Nehal Chokshi 的首选。 Chokshi 逐条阐述了他的看涨理由,写道:“考虑到 (1) 发票价值同比增长加快,其他主要指标也呈积极趋势,我们将 FC 提升为我们覆盖范围内的首选。 (2) 我们的 12 个月 PT 代表了约 3 倍的上涨,(3) 尽管 EBITDA 增长为 12 倍,FCF 利润率为 12 倍,但我们认为,鉴于股票交易价格约为 12 倍 EV/FCF,我们认为下行风险微乎其微;(4) FC 董事会强烈表明,他们认为股票被严重低估,回购速度加快,用于股票回购的 FCF 百分比不断增加。”

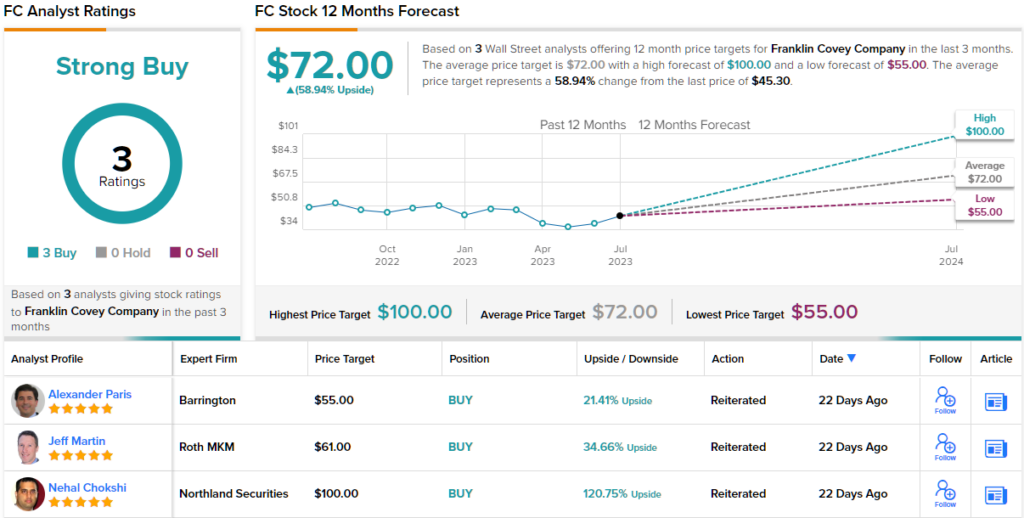

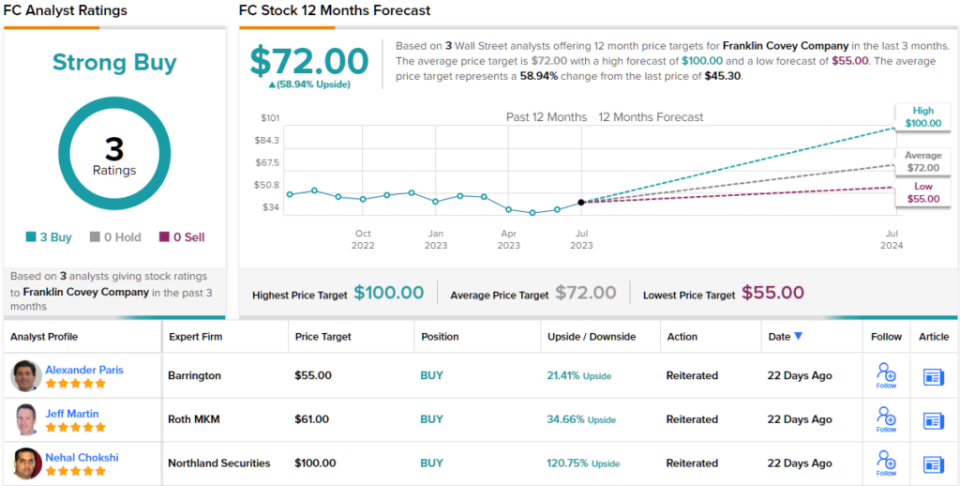

除了“首选”地位外,Chokshi 将 FC 股票评级为跑赢大盘(即买入),目标价为 100 美元,这意味着一年内强劲的上涨潜力约为 121%。 (要观看 Chokshi 的记录, 点击这里)

与 Chokshi 一样,其他分析师也持看涨态度。 FC 的强烈买入共识评级分为 3 个买入,没有持有或卖出。 该股售价为 45.30 美元,其平均目标价为 72 美元,表明一年内将上涨约 59%。 (看 FC股票预测)

弗里西亚公司 (PHR)

首选名单上的第二只股票是 Phreesia,一家医疗保健领域的软件公司。 Phreesia 向医疗保健组织提供 SaaS 应用程序,用于患者入院的自动化和维护,包括注册、安排、临床支持和随访以及付款。

医疗保健是一个巨大的行业,预计五年后将占美国经济的 6.8 万亿美元。 这为 Phreesia 提供了巨大的扩张空间,该公司正在努力通过优质服务来填补这一空间。 到目前为止,结果是好的。 约 89% 的 Phreesia 客户承认该公司在自己的组织中取得了明显的改进,而十分之九的客户将这项服务描述为“高质量”,并将推荐给朋友。 Phreesia 声称其服务每年为超过 1.2 亿名患者提供医疗服务。

Phreesia 于今年 1 月 31 日圆满结束了 2023 财年。 该公司 23 财年的年收入为 2.809 亿美元,同比增长 32%。 尽管 Phreesia 的每位医疗服务客户年收入同比下降 6%,至 72,599 美元,但仍实现了强劲增长。 然而,该公司年内的平均医疗服务客户数量较上年增长了 38%,达到 2,856 家。

进入 2024 财年,Phreesia 继续表现强劲。 今年 5 月发布的第一财季业绩显示,营收为 8,380 万美元,同比增长 32%,比预期高出 263 万美元。 季度平均医疗服务客户数达3,309户,同比增长31%。 Phreesia 第一季度每股收益为负 0.70 美元。 与去年同期报告的 99 美分亏损相比,这是一个巨大的改善,比预期高出 5 美分。

对于投资者来说,这意味着一家强大的公司正在成长为一个不断扩大的利基市场。 研究派珀·桑德勒 (Piper Sandler) 股票的分析师杰西卡·塔桑 (Jessica Tassan)对该公司的潜力持乐观态度。 Tassan 将 Phreesia 列入她的“首选”名单,并对其未来前景表示信心。

“我们有信心 PHR 能够在 2025 财年实现 5 亿美元的收入运行率; 并相信该公司的 25 财年盈利目标可能有上升空间。 虽然我们认为该业务的独立价值被低估,但我们也认为 PHR 的战略价值可能成为大型垂直整合 MCO 的关键收购目标,这些 MCO 的目的是通过 B2B 贷款和 DTC 能力建立多元化的医疗银行业务。”Tassan 表示。

“PHR 促进了每季度患者支付额超过 10 亿美元,这使得所有诊所的收款情况都清晰可见。 因此,MCO 可以提供改进的收入周期工具; 报销的结构和时间,以激励适当的护理; 并向供应商提供有竞争力的营运资金过桥贷款。 我们相信,凭借 PHR 解决人员配置挑战的先天能力,此类举措可以鼓励新的提供商加入 MCO 网络。”Tassan 补充道。

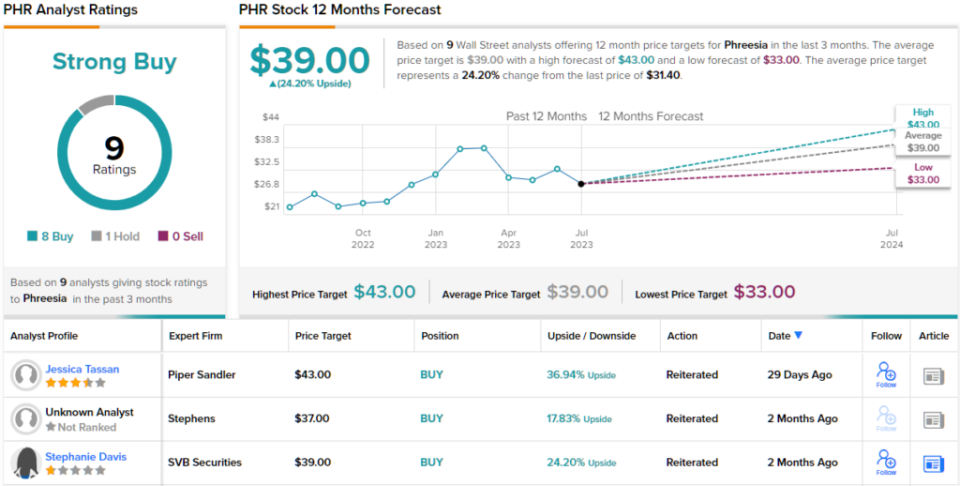

这些评论伴随着增持(即买入)评级,而 Tassan 的目标价为 43 美元,预计未来 12 个月上涨约 37%。 (要查看塔桑的记录, 点击这里)

转向华尔街的其他方面,多头在这一方面表现出色。 过去三个月内有 8 次买入,1 次持有,华尔街的说法是 PHR 是强力买入。 平均目标价为 39 美元,意味着 24% 的上涨潜力。 (看 PHR股票预测)

健康有限公司 (健康)

最后但并非最不重要的是 Afya,医疗行业另一只值得注意的股票。 Afya 主要在拉丁美洲开展业务,总部位于巴西,已成为该地区医学教育领域的主导力量。 该公司的主要重点在于为巴西的医学生和医生提供全面的“端到端以医生为中心的生态系统”。 从指导他们完成医学院的学习之旅到支持他们的住院医师计划和继续医学教育,Afya 与医生密切合作,以确保他们在整个实践过程中始终处于医学知识的最前沿。

此外,Afya 还提供多种面向医疗服务的应用程序,医疗专业人员和学生都可以使用这些应用程序来获取相关的医疗内容并为医疗决策寻找临床支持。 与 Afya 的整个方法一样,这里的关键是将知识放在实践者的指尖。 该公司的服务需求强劲,尤其是在新冠疫情之后。

在最近公布的 2023 年第一季度中,Afya 的总收入同比增长 25%,达到 7.094 亿兰特,按当前汇率计算为 1.478 亿美元。 该公司的收入超出预期约 780 万美元。 Afya 的盈利也好于预期。 非 GAAP 调整后每股收益为 1.77 雷亚尔,即 36 美分,比预期高 4 美分。 截至第一季度末,Afya 的现金头寸为 7.227 亿雷亚尔。 该公司的强劲业绩得益于使用 Afya 数字服务的约 295,000 名每月活跃用户、医生和医学生的客户群。

估值和商业模式构成了摩根大通的马塞洛·桑托斯选择 Afya 作为首选的基础。

“Afya 是我们今天看到的最具上升空间的高等教育公司,其交易价格与同行大致一致,为 5.6 倍 EV/EBITDA(相对于 5.7-6 倍范围),同时拥有基于医学的卓越业务,提供了更高的知名度和有吸引力的 FCF 概况。 此外,我们认为新的 Mais Medicos 计划的宣布是一个关键的悬而未决的问题,我们预计该计划将在 8 月份结束,并应消除该股的压力……我们重申 Afya 是我们在教育领域的首选,”桑托斯写道。

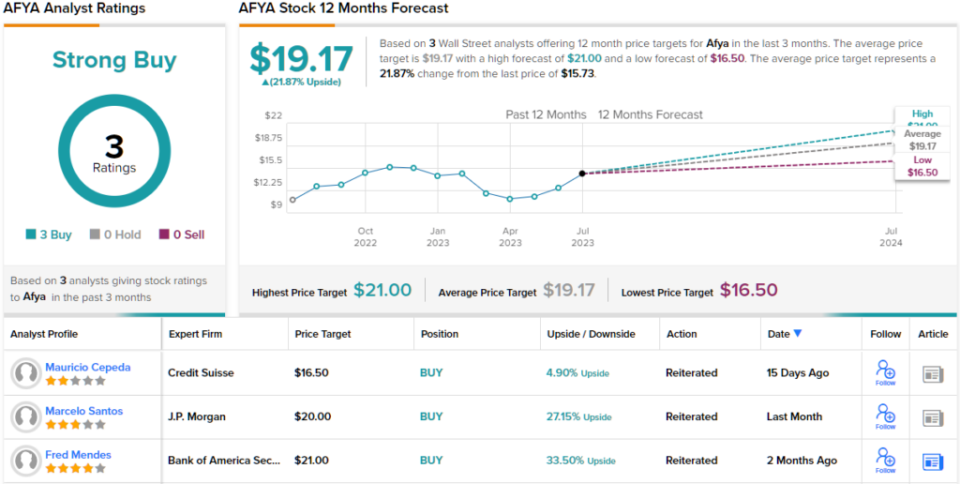

展望未来,Santos 将 AFYA 股票评级为增持(即买入),并给予其 20 美元的目标价,这表明 AFYA 将在一年内上涨 28%。 (要查看桑托斯的记录, 点击这里)

总体而言,最近有 3 名分析师对该股进行了评论,而且全部都是正面的——给予 AFYA 一致的强烈买入共识评级。 股价为 15.73 美元,平均目标为 19.17 美元,表明一年内上涨约 22%。 (看 AFYA股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

的通勤时间-350x250.jpg)