我们应该如何看待今天的市场? 这是每个市场和经济专家都在思考的问题——而且是一个具有挑战性的问题。

通货膨胀率每年下降至3%,劳动力市场火热。 股市上涨,表明投资者已经消化了潜在衰退的风险。 然而,这导致了派珀桑德勒的首席策略师迈克尔坎特罗维茨强调的一个问题。 他指出,对预期收益的预期未能跟上积极情绪。 坎特罗维茨补充说,随着通胀下降,定价能力减弱,未来收入增长也会减弱。 结果,盈利预期现在正在恶化。

坎特罗维茨表示:“我们仍然认为,2023 年下半年货币政策将产生挥之不去的影响,特别是在收入和劳动力方面,从而导致下半年出现负回报。”他补充道,即使全面衰退不会到来, ,“疲弱的增长前景和已经很高的价格倍数可能意味着股市表现不佳……”

在这种情况下,采取防御立场就变得至关重要。 度过不确定时期的一种有效方法是采用经过验证的高收益投资策略 股息股票。 通过这样做,无论整个股市是涨是跌,投资者都可以获得持续可靠的收入流。

在此背景下,Piper Sandler 分析师发现了两个潜在机会,其中之一拥有高达 13% 的收益率。 让我们仔细看看。

安纳利资本管理公司(尼日尔)

我们将从 Annaly Capital Management 开始,这是一家抵押房地产投资信托公司,简称 mREIT。 房地产投资信托通常是股息冠军,根据税收法规的要求,将利润直接返还给股东——而 Annaly 可以依靠盈利业务,通过股息支付来支持这些回报。

Annaly 拥有抵押贷款和抵押贷款支持证券投资组合,总资产为 860 亿美元,永久资本为 120 亿美元。 该公司的投资组合由抵押融资市场的证券、贷款和股票组成。

这是mREIT领域的领先公司,但在上一季度的财务报告中确实显示出好坏参半的业绩。 该报告显示,2023 年第一季度的营收为 1,946 万美元,总额同比下降约 96%。 然而,底线是稳健的利润,按非 GAAP 计算每股利润为 81 美分,比预期高出每股 6 美分。

除了喜忧参半的收入和盈利外,Annaly 第一季度末手头现金和其他流动资产为 17.9 亿美元,这一数字比 2022 年第一季度报告的 9.55 亿美元大幅增加。 现金储备对股息投资者有直接利益,因为它们为支付提供支持。

而且它们都是巨额付款。 Annaly于6月份宣布支付第二季度股息,并于6月29日支付。股息设定为每股普通股65美分,每股普通股年化利率为2.60美元,收益率为13%。

分析师 Crispin Love 在 Piper Sandler 对 Annaly 的报道中采取了看涨立场,部分原因是 mREIT 的总体实力,他在谈到 Annaly 时表示:“我们仍然认为,现在是投资机构抵押房地产投资信托基金的一个有吸引力的时机由于利差仍然很大,随着美联储达到最终利率,利率波动应该会减弱,而且相对于有形账面价值的折扣估值具有吸引力。 此外,Annaly 能够利用其差异化模式,除了代理之外,还包括住宅信贷和抵押贷款服务权策略。”

Love补充道:“根据管理层评论以及我们的核心盈利预测,我们预计股息将保持稳定,核心盈利覆盖率将持续到2024年底,并且随着美联储达到最终利率,利率波动将减少。”

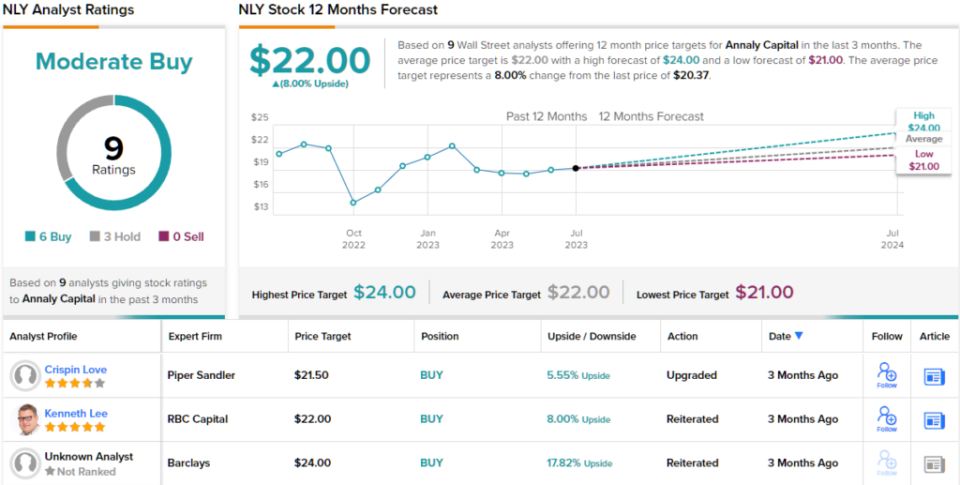

这些评论支持了 Love 对 Annaly 股票的评级,即增持(即买入),他的 21.50 美元目标价表明他相信该股有 6% 的上涨空间。 根据当前的股息收益率和预期的价格升值,该股票的潜在总回报率约为 19%。 (要观看Love的记录, 点击这里)

总体而言,最近 9 名分析师对该股的评论以 6 比 3 的比例划分为“买入”而非“持有”,获得“适度买入”共识评级。 该股定价为 20.37 美元,平均目标价为 22 美元,意味着未来 12 个月涨幅为 8%。 (看 NLY股票预测)

威富公司 (虚拟燃料电池)

我们关注的下一只股息股票是全球服装和鞋类行业的领导者 VF Corporation。 该公司成立于 1899 年,1969 年之前称为 Vanity Fair Mills,总部位于科罗拉多州,经营十几个品牌。 VF 的产品组合包括户外、运动和工作服装领域一些最知名的品牌,例如 Vans、The North Face 和 Timberland 等。 VF 的四个品牌——JanSport、Eastpak、Timberland 和 The North Face——主导着美国背包市场。

2018 年,VF 将牛仔裤和直销店分拆为独立实体后,转型为一家以户外运动装为主的公司。 VF 现在是国内积极生活方式服装品牌的领导者。 该公司的收入和盈利呈现出明显的季节性模式,VF 第二财季和第三财季的销售额和收入最高的是 8 月至 1 月。 尽管 VF 在其市场中处于领先地位,但其股价今年迄今已下跌 27%。

尽管 VF 在该公司最近一个财政季度(即 2023 年第四季度)的收入和盈利超出了预期,但股价还是出现了下跌。 VF 报告收入为 27.4 亿美元,比上年下降 3%,但比预期高出 2000 万美元。 以非公认会计准则数据衡量的底线收益达到每股 17 美分,比预期的 14 美分高出 3 美分。 VF旗下品牌中,The North Face表现最为强劲,收入同比增长12%。

关于股息,VF 在 5 月份最后一次宣布将于 6 月 20 日派息,宣布每股普通股派息 30 美分。 预计未来,该股息收益率为每股 1.20 美元,收益率为 6.25%,远高于平均水平,是当前年化通胀率的两倍多。

Piper Sandler 分析师 Abbie Zvejnieks 认为,VF 的品牌组合构成了公司的潜在优势。 她写道:“我们相信 VFC 的负面催化剂已基本过去,公司将进入 2024 财年,这是取得进展的一年,扭亏为盈的举措正在进行中。 The North Face 的持续发展势头、Vans 新产品的萌芽以及 Dickies 和 Supreme 的加速增长令我们感到鼓舞。 严格的费用控制以及促销和供应链的改进应该会推动利润率的扩张,同时 VFC 投资于产品创新和营销,我们对这些强大的大型品牌的 FCF 生成机会仍然充满信心……凭借强大的品牌组合,我们认为 VFC 是我们这个领域最好的扭转故事。”

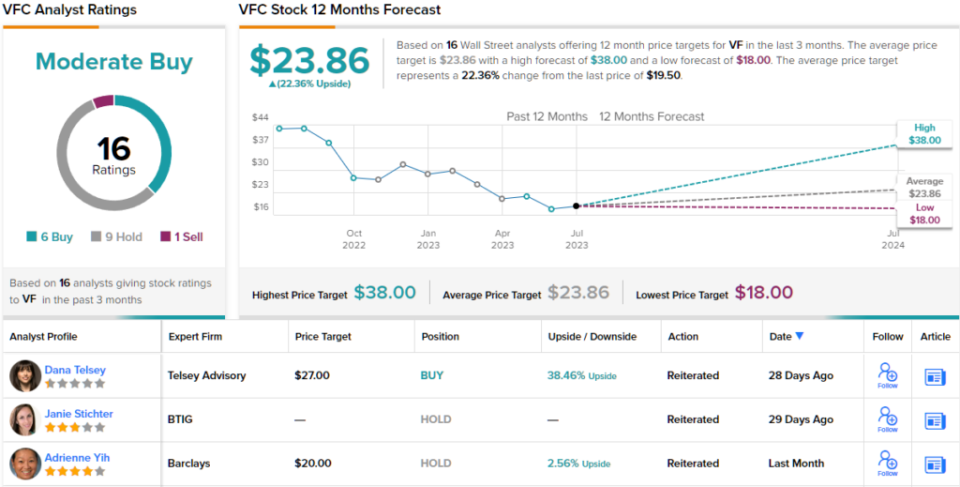

不出所料,Zvejnieks 将 VFC 股票评级为增持(即买入),目标价为 29 美元,意味着一年内潜在上涨 51%。 (要观看 Zvejnieks 的记录, 点击这里)

从共识细分来看,过去三个月有 6 个买入、9 个持有和 1 个卖出。 因此,VFC 获得了“适度买入”共识评级。 该股目前交易价格为 19.50 美元,平均目标价为 23.86 美元,表明该股明年还有约 22% 的上涨空间。 (看 VFC股票预测)

要寻找以有吸引力的估值交易股息股票的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

{kind=link}