标准普尔 500 指数经历了过去 25 年来第二好的开局,激发了投资者的乐观情绪。 然而,这一成就并不是今年的主角。 事实上,该领头羊指数今年迄今 16% 的涨幅完全被科技板块的主导地位所掩盖。 随着人工智能炒作的推动,它已成为 2023 年表现最好的行业,增长了 31.5%。

这是一个很大的数字,实际上代表了该行业有史以来最好的上半年开局记录,因为该行业与标准普尔 500 指数的差距是自 1999 年以来六个月以来的最大差距。

下半年科技股是否会进一步上涨? 尽管该部分绝不是城里唯一的游戏,但仍有待观察。 市场的其他角落也可以为投资者提供机会,雷蒙德詹姆斯的分析师热衷于指出它们。 他们一直在寻找今年剩余时间内将继续上涨的股票,并将一些非科技股标记为“强力买入”。

我们对他们的选择进行了调查 TipRanks 数据库 对于前景有更广泛的看法,看起来华尔街的其他人都同意雷蒙德·詹姆斯专家的观点——分析师一致认为两人都被评为“强力买入”。 让我们仔细看看。

珠穆朗玛峰 团体 (例如)

我们必须承认,保险并不像科技和人工智能那样具有吸引力,但正如投资传奇人物乔治·索罗斯所说,“好的投资是无聊的”,这让我们想到了珠穆朗玛峰集团,这是一家全球领先的再保险和保险解决方案提供商。

该公司成立于 1973 年,是一家知名保险品牌,业务遍及全球,能够为六大洲 100 多个国家的客户提供服务。 Everest 通过其子公司开展业务,提供量身定制的解决方案来满足客户的独特需求,并提供多样化的产品组合,包括财产保险、意外伤害保险、专业保险、人寿再保险以及保险。

在过去的几个季度中,珠穆朗玛峰的营收连续改善,2023 年第一季度的情况再次如此。收入达到 32.9 亿美元,较第四季度的 32.5 亿美元有所攀升,同比增长 13.8% ——同比增长。 该数字还比普遍预期高出 1.9 亿美元。

另一方面,由于承保利润率持续改善,净营业收入达到 4.43 亿美元,每股收益为 11.31 美元,较去年同期的 10.31 美元有所提高。 然而,最终数字比分析师的预测低了 1.23 美元。

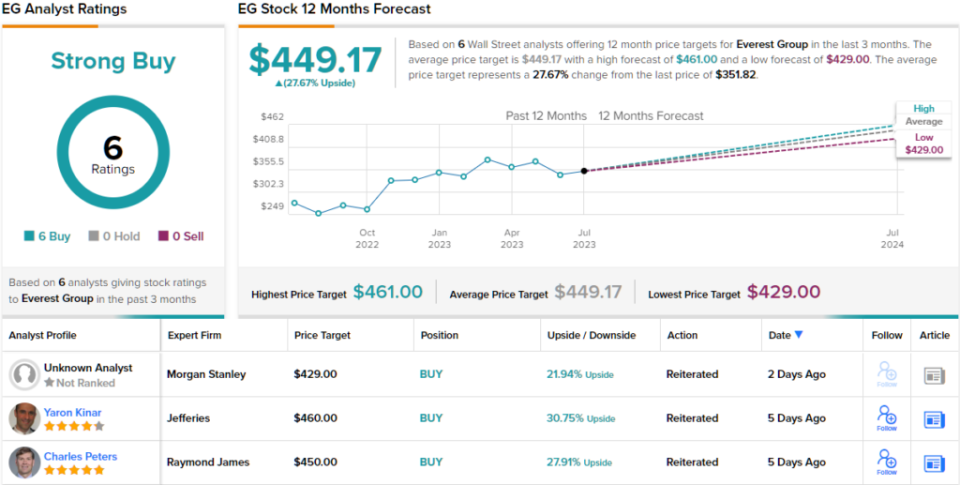

在评估该公司的前景时,雷蒙德·詹姆斯 (Raymond James) 分析师查尔斯·彼得斯 (Charles Peters) 维持其“强力买入”评级,理由是“珠穆朗玛峰的积极前景将加速收入和盈利增长”。

这位五星级分析师在解释这一点时表示:“我们的评级反映了再保险市场状况的改善,定价和条款/条件的强劲趋势持续到年中续保。 虽然我们承认 2H23 与飓风/灾难相关的担忧,但我们认为风险回报有利 [Everest] 由于市场严峻,而且我们对未来两年运营 ROBE 的预期为 19% 以上。”

Peters 总结道:“我们仍然相信,如果公司实现管理层 2023 年 u/w 目标的下限,并在 2024 年进一步改善,我们的预测可能会有上升空间。”

除了强烈买入评级外,Peters 对 EG 的 450 美元目标价为 12 个月约 28% 的回报率创造了空间。 (要观看彼得斯的记录, 点击这里)

从共识的细分来看,华尔街的其他人都同意彼得斯的评估。 有 6 次买入,没有持有或卖出,华尔街的说法是 EG 是强力买入。 449.17 美元的平均价格目标实际上与 Peters 的目标相同。 (看 EG股票预测)

科帕控股(注册会计师)

现在让我们从保险转向航空业。 Copa Holdings 是一家总部位于巴拿马的公司,是巴拿马航空公司和哥伦比亚哥伦比亚 (Wingo) 的控股公司。 该公司将自己定位为拉丁美洲地区的主要参与者,提供南美洲、中美洲、北美和加勒比地区城市之间的连接,拥有覆盖 31 个国家/地区 79 个目的地的广泛网络。 Copa 运营着现代化的机队(第一季度末共有 99 架),并以其优质服务、准时和高效运营而赢得了声誉。

在新冠疫情导致的平静之后,旅行需求一直在上升,Copa 也从这一发展中受益。 第一季度营收较去年同期增长 51.7%,达到 8.673 亿美元,比华尔街预期高出 2794 万美元。 该数字还较新冠肺炎疫情前第一季度的水平增加了 29%。 该公司对成本也持谨慎态度,这导致了调整。 每股收益 3.99 美元,高于华尔街预期的 3.25 美元。

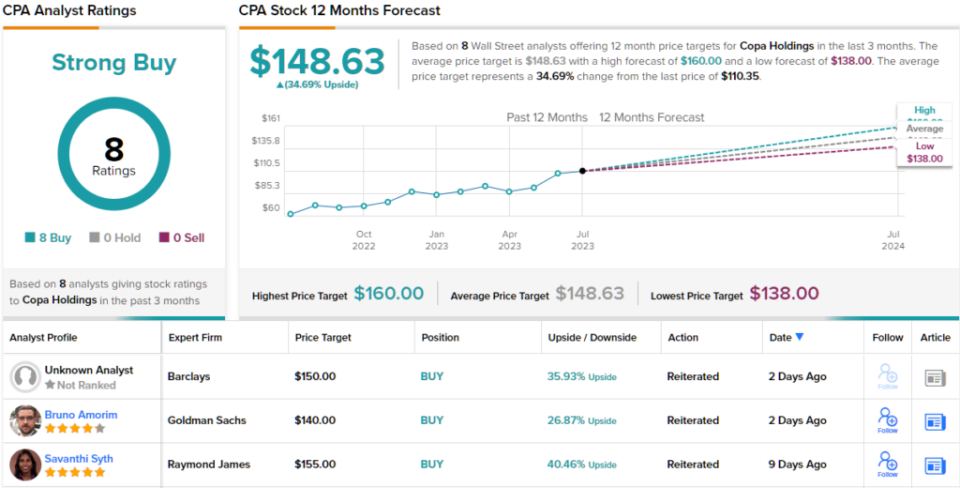

今年不仅科技股跑赢大盘。 这一表现帮助该股今年迄今上涨了 32%。 然而,根据 Raymond James 分析师 Savanthi Syth 的说法,还会有更多的事情发生。

分析师对 Copa 股票给予强烈买入评级,而她 155 美元的目标价意味着未来几个月上涨 40%。 (要查看 Syth 的记录, 点击这里)

这位五星级分析师在解释她的看涨立场时写道:“我们相信美洲杯的地理优势和防御中心的相对吸引力已经提高。 因此,虽然在燃料下降的背景下竞争能力的变化可能会给收益率带来压力,但 Copa 的成本举措加上整体有吸引力的竞争设置(进一步受到全球供应限制的支持)应该会支持强劲的利润率。”

总体而言,这是另一只获得华尔街全力支持的股票。 该股获得 8 次一致买入评级,获得强烈买入共识评级。 如果达到 148.63 美元的平均价格目标,一年后投资者将获得约 35% 的回报。 (看 思保控股股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个新推出的工具,整合了 TipRanks 的所有股权见解。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

{kind=link}