2025 年即将到来,投资者更加关注未来一年,选择旨在带来稳健回报的投资组合补充。

“有理由看涨,”摩根大通市场策略师乔丹杰克逊表示。他强调了积极的趋势 通货膨胀 和利率,并指出消费者支出可能会做出同样的反应。杰克逊补充道:“我认为明年,我们应该会继续看到消费者开始对自己的钱包份额和消费能力更有信心。”

与此同时,摩根大通的股票分析师开始透露他们 2025 年的首选股票——该行专家预计这些股票在来年表现良好。

我们转向了 TipRanks 数据库 调出他们选择的两个股票的详细信息,发现华尔街对前景持乐观态度,给予这两个股票强烈买入的一致评级。让我们仔细看看。

瑞致达能源 (视觉时效)

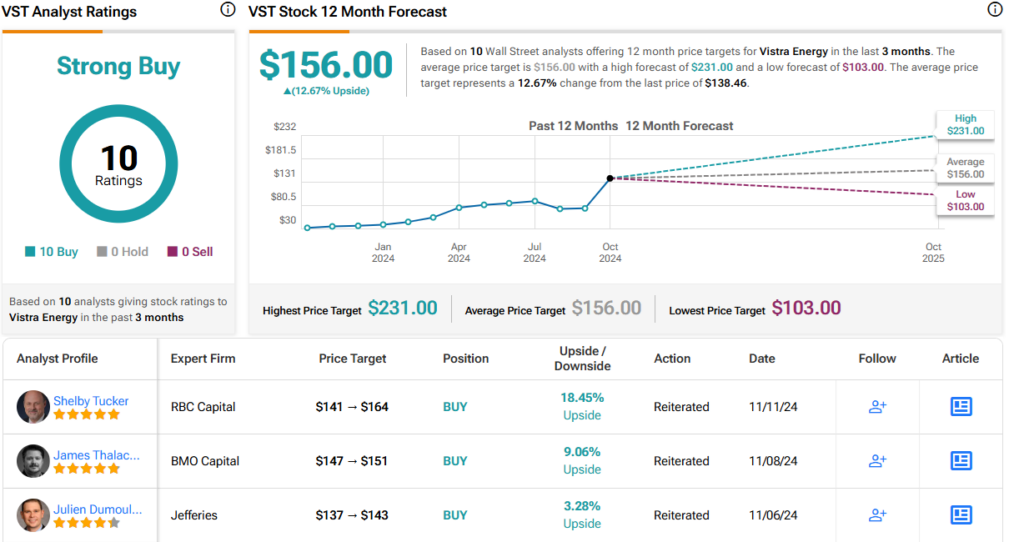

首先是公用事业规模的能源公司瑞致达。这家总部位于德克萨斯州的电力提供商是目前美国市场上最具竞争力的发电公司,拥有约 500 万客户和 41,000 兆瓦的发电能力。瑞致达拥有超过 480 亿美元的市值、6,800 名员工以及广泛的电力设施,包括天然气、煤炭、核能和太阳能发电能力。此外,瑞致达坚定致力于生产零碳电力;其核电发电能力位居全国第二。

核电容量令人印象深刻,瑞致达一直在努力扩大其规模。今年 3 月,瑞致达完成了一项重要收购举措,将 Energy Harbor 的 4 吉瓦核电以及约 100 万客户添加到其投资组合中。此外,该公司于 7 月获得核管理委员会的批准,允许其科曼奇峰核电站再运行 20 年,直至 2053 年。

瑞致达并不仅仅满足于其核功劳。该公司还正在扩大其天然气发电能力。今年早些时候,该公司宣布有意将“可调度的天然气发电容量”增加 2,000 兆瓦以上。该公司在今年第二季度已经增加了超过 200 兆瓦的升级。天然气发电容量的增加旨在提高瑞致达电网的可靠性。

在财务方面,瑞致达第三季度营收为 62.8 亿美元,同比增长 54%,超出预期 12.7 亿美元,令人印象深刻。该公司最终实现净利润 18.4 亿美元。该公司拥有充足的现金状况,本季度运营产生了 17 亿美元的现金。

五星级分析师杰里米·托内特 (Jeremy Tonet) 为摩根大通撰写有关瑞致达的文章,认为该公司拥有强大的生产能力,具有巨大的潜力。他说:“在我们看来,首选 VST 提供了所有角度的最佳组合。我们看到当前水平的上行空间非常有吸引力,在蓝天情景下将实现健康的进步。除了核电的优势外,我们还看到 VST 具有重要的天然气发电杠杆作用,特别是西德克萨斯州的岛屿天然气(天然气瓶颈墙向东穿过德克萨斯州)和阿巴拉契亚应该支持火花扩散,特别是考虑到二叠纪电气化需求的增长和巨大的需求由于 PJM 紧缩,汽油供应紧张。”

为了量化这一立场,Tonet 对该股给予增持(即买入)评级,目标价为 178 美元,意味着未来一年将上涨 28.5%。 (要观看 Tonet 的业绩记录, 点击这里)

基于最近 10 名分析师的正面评价,瑞致达一致给予强烈买入共识评级。该股目前交易价格为 138.46 美元,平均目标价为 156 美元,表明该股一年内涨幅可能接近 12.5%。 (看 伟仕股票预测)

永远报价 (曾经)

我们要关注的第二只股票是在线保险市场 EverQuote。 EverQuote 的平台连接了保险行业的参与者,允许代理商和机构宣传他们的产品,并允许买家浏览、联系和选择。该公司的业务涵盖保险业的大部分领域,包括人寿保险、汽车和车辆保险以及家庭和租赁保险等主要产品。

该平台的设计直观且易于使用。代理商可以发布保单以及定价,买家可以使用搜索功能来查找保险产品和特定定价点。这些服务是免费提供的; Everquote 在购买保单后收取自己的费用,以保单发行人支付的费用的形式。

EverQuote 总部位于马萨诸塞州剑桥,于 2011 年成立。自那时以来,该公司的市值已达到 7.13 亿美元。去年,EverQuote 的总收入为 2.8792 亿美元,今年该公司已大幅超过这一总收入。

从第三季度的财务业绩可以清楚地看出这一点。 EverQuote 季度收入为 1.4454 亿美元,超出预期 419 万美元,较上年同期增长 162.8%,令人印象深刻。该公司实现了每股 31 美分的净利润,比预期高出每股 10 美分。展望未来,EverQuote 发布的第四季度收入指引在 1.31 亿美元至 1.36 亿美元之间,这将标志着中点同比增长 140%。

摩根大通 (JPM) 的科迪·卡彭特 (Cody Carpenter) 关注了这只股票,他指出了第三季度的强劲业绩和未来的光明前景,他写道:“第三季度的收入和利润创下历史新高,但预计随着更多州重新开放,汽车运营商将在 2025 年继续健康增长。”开放和运营商支出扩大。自第二季度财报以来,EVER 股价已下跌 28%(相比之下,RTY +9%),原因是投资者担心汽车承运人的复苏已基本结束,以及悬而未决的 1×1 同意规则的不确定性,但我们认为保险周期仍有更多影响1×1 同意变更的影响是可控的。”

卡彭特接着概述了他认为这只股票的走向,并补充道:“我们预计 2025 年行业将迎来又一个超大规模增长,虽然未来增长/上涨的幅度可能会放缓,但我们仍将 2025/26 年收入增加健康的〜5%和我们的调整。 EBITDA 增长 8%/13%,我们的预测高于华尔街的预测。我们重申增持评级,EVER 仍然是首选。”

既定增持(即买入)评级同时附有 28 美元的目标价,表明一年内上涨潜力为 49%。 (要观看卡彭特的记录, 点击这里)

总而言之,华尔街显然同意卡彭特的呼吁。最近有 6 名分析师对该股进行了备案,其中 5 名是买入,1 名是持有,一致认为是强力买入。该股的平均目标价为 31 美元,当前交易价为 18.81 美元,一年内上涨 65%。 (看 EverQuote股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。