我们已经进入第四季度,投资者正在为来年定位他们的投资组合。与往常一样,关键是确定能够带来稳健回报的股票,美国银行为那些寻求高增长机会的人强调了强有力的选择。

美国银行的分析师并没有将他们的注意力仅限于市场的某一部分;他们还关注市场的一部分。他们正在跨行业寻找不同类型的股票,并在“幕后”寻找准备上涨的股票。

考虑到这一点,我们转向 TipRanks 数据库 回顾美国银行最新的两只股票精选,两只股票都有强劲的上涨空间,其中一只的潜在涨幅接近 390%。

事实上,这家银行巨头并不是唯一支持这些名字的人;分析师普遍将这两只股票评为“强力买入”。让我们仔细看看,看看乐观情绪到底是什么。

狼人疗法 (嗥)

我们将从生物治疗领域开始,Werewolf Therapeutics 正在开发新的免疫治疗药物,专门用于减少通常与癌症治疗相关的常见和严重副作用。该公司创建了一个名为 PREDATOR 的专有开发平台,用于设计有条件激活的分子,从而刺激免疫系统的适应性和先天功能。通过这种方法,狼人已经成功将两种候选药物推进临床试验。

这两种产品都是 INDUKINE 分子,是一项专有开发,旨在选择性地在肿瘤组织中激活,同时在外周组织中保持非活性,这一特性旨在减少不必要的脱靶效应的发生,同时最大限度地提高抗肿瘤免疫反应。 Werewolf 的目标是创造比现有治疗方法具有更高耐受性的抗癌药物。

Werewolf 的主要候选药物 WTX-124 正在开发用于治疗实体瘤,并且正在研究作为单一疗法以及与 Keytruda 的联合疗法。该公司正在招募患者参加第一阶段开放标签、多中心研究——该药物的首次人体试验。在 2024 年 6 月举行的 ASCO 年会上,该公司分享了单药剂量递增组的新中期结果以及联合治疗组的早期数据。最新数据强调了 WTX-124 的临床活性及其在患者中的总体耐受性。联合研究部分的剂量递增正在进行中,预计在年底前提供更新数据。

该公司的第二个候选药物 WTX-330 专注于作为单一疗法治疗晚期或转移性实体瘤。同样在 ASCO 上公布的 1 期试验的早期数据显示,晚期实体瘤或非霍奇金淋巴瘤患者的预后良好。狼人计划在本季度晚些时候发布进一步的更新。

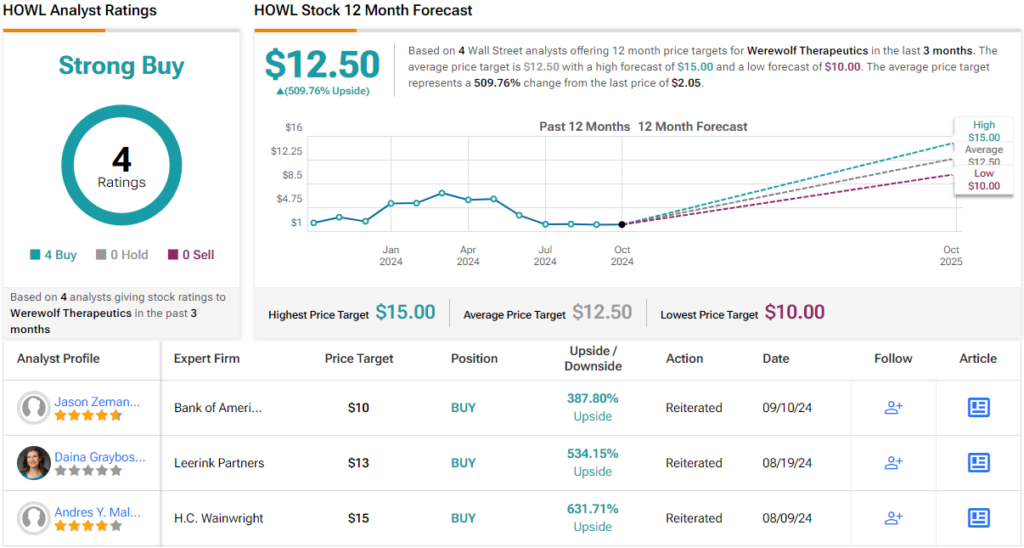

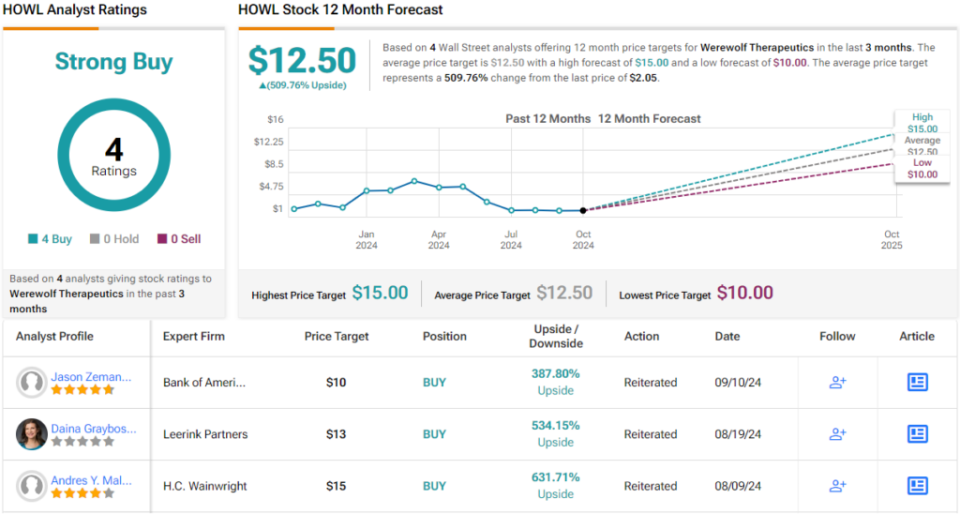

尽管今年股价下跌了 47%,但这是否是一个绝佳的买入机会?美国银行的五星级分析师杰森·泽曼斯基(Jason Zemansky)当然这么认为。

“尽管会议可以说是积极的,但 Werewolf Therapeutics 的股价自 ASCO 以来一直受到压力。我们认为,这与对 WTX-124 数据的担忧关系不大,该数据可以说为令人鼓舞的(尽管还处于早期)临床概况提供了支持。相反,我们认为回调更多是由于与“124”反应的规模和持续时间相关的竞争担忧所致。我们认识到这些担忧,但觉得有些过头了;除了比较(特别是)早期疗效数据的注意事项之外,我们认为投资者忽视了更重要的安全更新,这些更新不仅使 Werewolf 的 IL-2 资产与众不同,而且还进一步验证了其平台——故事的主要价值驱动因素,我们认为,”该分析师表示。

展望未来,泽曼斯基认为投资者拥有强大的潜力,他表示:“在催化剂丰富的 12mos 之前(其中几个能够推动重新评级),我们看到了令人信服的近期上行潜力和疲软的机会。”

总而言之,这些评论支持了泽曼斯基对 HOWL 的买入评级,而他的 10 美元目标价则预示着未来 12 个月令人印象深刻的约 390% 的上涨潜力。 (要观看泽曼斯基的记录, 点击这里)

总体而言,最近有 4 条分析师对《狼人杀》的评论,全部都是积极的,从而获得了一致的强烈买入共识评级。该股定价为 2.05 美元,平均目标价为 12.50 美元,甚至高于美国银行的预期,表明未来 12 个月可能上涨约 510%。 (看 HOWL股票预测)

伊博塔公司 (国际商业贸易协会)

我们将从生物技术转向消费技术,看看 Ibotta,一家购物奖励公司。 Ibotta 总部位于科罗拉多州丹佛市,提供并管理一款直接面向消费者的应用程序,该应用程序允许购物者在各种在线和亲自购买时领取现金返还奖励。该应用程序使用户几乎可以在任何地方轻松领取奖励。众多零售商(主要是杂货商)参与其中,其中包括 Publix、Dollar General、Costco、Jewel-Osco、Kroger、Meijer、沃尔玛和 Whole Foods 等知名品牌。除了食品杂货行业之外,家得宝 (Home Depot)、洛斯 (Lowes) 和科尔士 (Kohl's) 等连锁店以及亚马逊也参与其中。

Ibotta 成立于 2011 年,今年早些时候,经过 13 年的经营,该公司通过 IPO 进入公开市场。此次公开发行中,公司和几位私人股东共发行了 656 万股股票,初始发行价为每股 88 美元。这一价格远高于 IPO 预估区间 76 至 84 美元。此次活动总共筹集了 5.77 亿美元。 Ibotta直接出售250万股,实现收益2.2亿美元。

自上市以来,Ibotta 的股价已下跌近 32%。作为回应,该公司于 8 月份启动了 1 亿美元的股票回购计划,以帮助支撑股价。

财务方面,自IPO以来,Ibotta已发布了两套盈利业绩。最新的报告于 8 月发布,涵盖 2024 年第二季度,显示收入为 8,790 万美元,同比增长约 14%,超出预期 215 万美元。从底线来看,该公司的非公认会计准则每股收益为 68 美分,比预期低 5 美分。

分析师柯蒂斯·内格尔在对美国银行这只股票的报道中认为,这只股票对投资者来说是一个潜在的增长机会。他讨论了该公司在其利基市场的广泛足迹,并指出:“由于 CPG 品牌专注于如何有效地为消费者提供价值并增加销量,我们认为 Ibotta 是主要受益者。 Ibotta 与约 2,400 个品牌合作,是唯一一家数字促销公司。它提供完整的漏斗底部归因(将购买与人物、地点、时间等联系起来),并且仅当促销导致购买时才付费。我们认为 Ibotta 是相对于其他形式的营销和促销而言极具吸引力的替代方案,因为 ROAS 更难以衡量。”

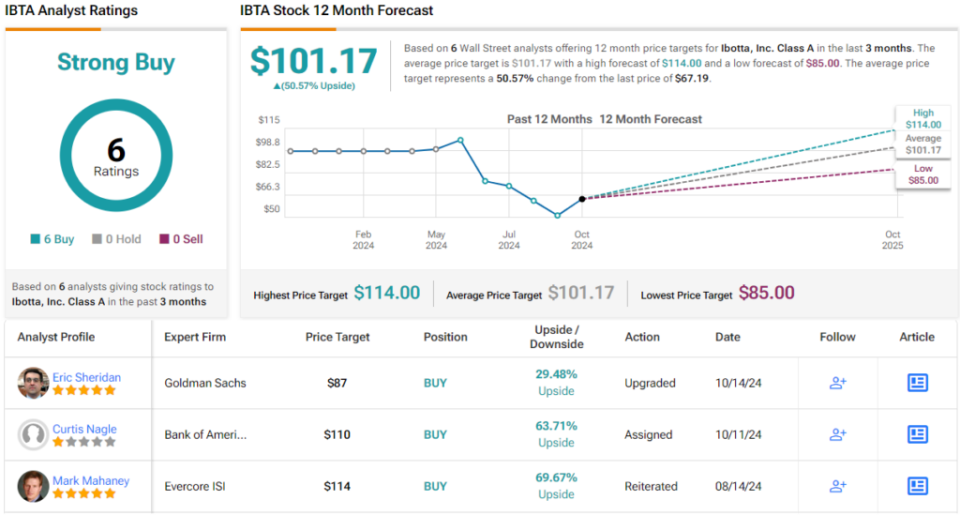

Nagle 继续将 IBTA 评级为买入,并补充了 110 美元的目标价,表明一年内股价将升值约 64%。 (要查看内格尔的记录, 点击这里)

总而言之,这只新上市股票获得了华尔街的 6 条正面评价,赢得了分析师的强烈买入一致评级。该股定价为 67.19 美元,其平均目标价为 101.17 美元,意味着一年内的上涨潜力约为 51%。 (看 IBTA股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。

-350x250.jpeg)