很少有行业能为投资者带来巨额回报,但生物技术就是其中之一。这些公司通常涉及制药或医疗器械行业,它们以高成本和高产品交付周期的独特组合而闻名,当新产品通过监管审批程序时,它们的利润潜力甚至更高。

因此,生物科技股肯定能为投资者带来想要的回报——但它们并不是避险人士的投资对象。新药或新设备可能需要数年时间才能进入市场,而在此之前,这些公司通常处于亏损状态,而且产品无法保证获得批准。这里的关键,就像所有投资一样,是做好功课。对于生物科技公司来说,这意味着寻找近期有重要催化剂的公司。

我们已经开始这一过程,发现有两只生物科技股将在近期内面临 FDA 的重要决定。根据 TipRanks 数据库,这两只股票均被华尔街分析师评为“买入”——且均具有强劲的上涨潜力,其中一只甚至上涨了三位数。让我们仔细看看。

升腾制药 (安省反硝化甘油)

我们将要研究的第一只股票是 Ascendis,该公司正在基于其独特的技术开发平台构建可销售的药物项目。该平台被称为 TransCon,是“瞬时结合”的缩写。利用该平台(一种利用先进化学技术的灵活技术),Ascendis 可以设计通过将治疗剂与惰性载体化合物连接而起作用的候选药物。该平台能够设计具有新疗法和同样新颖的给药机制的新药,以满足多种疾病的未满足需求。

该公司的工作主要集中在两种疾病上——成人和儿童的生长激素缺乏症 (GHD) 以及成人和儿童的甲状旁腺功能减退症 (PTH)——Ascendis 的 GHD 药物已获批并已上市。GHD 药物 Skytrofa 于 2021 年获得最初批准,目前在美国和欧洲都产生了收入。该公司计划在目前的 3Q24 期间向 FDA 提交补充生物制品许可申请,用于使用该药物治疗成人 GHD。

该公司的甲状旁腺功能减退症候选药物去年完成了临床试验,但目前正面临审批程序的延迟。TransCon 开发的甲状旁腺激素药物 palopegteriparatide 的初始新药申请于去年 5 月获得了 FDA 的完整回复函。更新后的 NDA 于 12 月重新提交,并给出了 PDUFA 日期——今年 5 月 14 日。当天,Ascendis 宣布 FDA 将日期延长了三个月,至 8 月 14 日。这一天正在迅速临近,标志着 Ascendis 的下一个主要催化剂。

与此同时,我们可以回顾一下该公司上一季度的报告,该报告涵盖了 2024 年第一季度。在该报告中,Ascendis 的营收为 9590 万欧元,同比增长 185%。这一总额包括 Skytrofa 的 6500 万欧元收入,这一数字同比增长了 106%。该公司本季度净亏损 1.31 亿欧元,即每股 2.30 欧元。

这家生物科技公司引起了 Stifel 分析师 Alex Thompson 的关注,他认为 TransCon PTH 药物是吸引投资者的主要因素。他这样评价 Ascendis:“ASND 的 TransCon PTH 是该股的重点关注对象……尽管多次推迟,但我们仍然对该药物在美国获批的前景充满信心……甲状旁腺功能减退症代表着数十亿欧元的商业机会,在生长激素基础业务(Skytrofa)的背景下,该业务可以通过从日剂量市场向周剂量市场的更广泛转型和标签扩张继续增长——即使在存在重大竞争威胁的情况下也是如此。为此,我们根据保守的渗透率假设,预测 TransCon PTH 在治疗甲状旁腺功能减退症方面的峰值销售额为 30 亿欧元,而 Skytrofa 的销售额为 13 亿欧元,分别高于和低于普遍预期。”

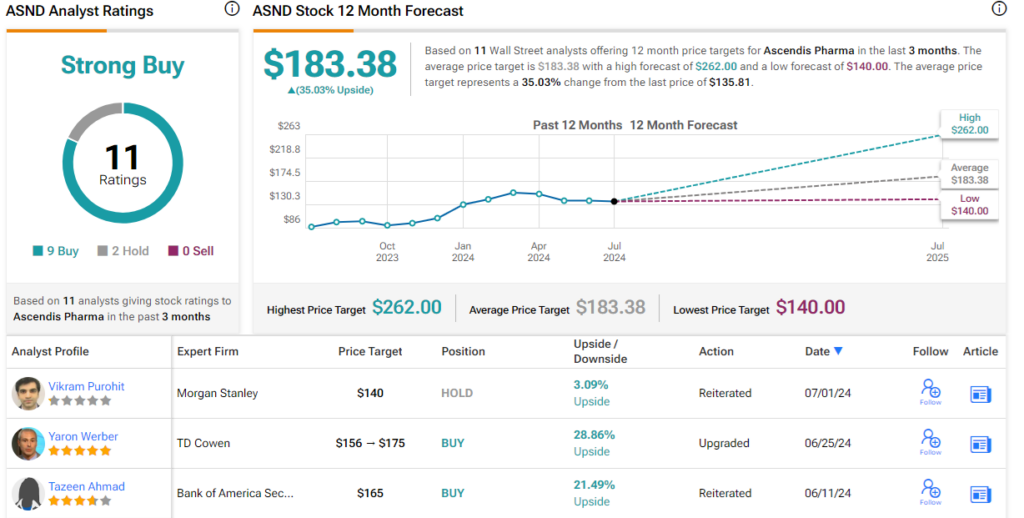

这些评论支持了汤普森对该股的买入评级,他设定的目标价为 200 美元,这意味着一年内该股将上涨 47%。(要查看汤普森的业绩记录, 点击这里)

总体而言,这些股票最近获得了 11 位分析师的评价,包括 9 位买入和 2 位持有,获得了强力买入的一致评级。该股的售价为 135.81 美元,其平均目标价为 183.38 美元,表明未来一年该股将上涨 35%。(见 ASND 股票预测)

Citius 制药公司 (慢性肾衰竭)

接下来是另一家生物制药公司 Citius。Citius 致力于为传染病和肿瘤等重症监护疾病开发新疗法。该公司有两种候选药物处于试验和监管流程的后期阶段;这些候选药物包括 Lymphir(地尼白介素毒素的新配方)和 Mino-Lok(一种抗生素封管液,用于治疗与导管使用相关的血流感染)。

这两种药物在肿瘤学领域都具有很高的潜力。Lymphir 被誉为是现有治疗皮肤 T 细胞淋巴瘤 (CTCL) 药物的改进版,CTCL 是一种通常局限于皮肤的非霍奇金淋巴瘤,导管相关血液感染是一种严重的继发性感染,通常危及生命,癌症患者极易受到这种感染。

在这两款候选药物中,Lymphir 进展最快。Citius 去年提交了生物制品许可申请,并于 7 月收到了完整回复函。该公司回复了 FDA 的担忧,并于今年 3 月收到通知,称该申请已被接受审查,PDUFA 日期为 8 月 13 日。

与此同时,Citius 也在推进 Mino-Lok 的后期试验,并于今年 5 月公布了抗生素锁液 3 期试验的积极数据。数据显示,Mino-Lok 已达到试验的主要和次要终点。

Citius 是一家尚未盈利的公司,但在其最近的财政季度即 2024 财年第二季度结束时,手头拥有 1260 万美元的稳定现金和流动资产缓冲。

Maxim 分析师 Michael Okunewitch 关注该股票,并对 Lymphir 在 FDA 监管流程中的进展持乐观态度,他写道:“我们对该股票持乐观态度。 [BLA] 备案。回想一下,最初的 CRL 是基于制造控制和产品测试,而不是安全性和有效性。该公司已采取措施解决这些问题……”

Okunewitch 继续概述了 Lymphir 作为收入来源的潜力,并补充道:“评估 Lymphir 价值的关键考虑因素之一是寻找皮肤 T 细胞淋巴瘤 (CTCL) 的商业机会。据估计,美国有 3 万至 4 万名 CTCL 患者,每年新增病例约 3000 例。当 Ontak 于 21 世纪初首次上市时,其年销售额在 3000 万至 4000 万美元之间。然而,此后几年市场发生了巨大变化,我们认为治疗格局的这些变化增加了 Lymphir 的潜在市场机会——管理层估计机会高达 4 亿美元。”

对于 Maxim 分析师来说,这相当于买入评级,而他 4 美元的目标价表明一年内上涨空间巨大,达到 666%。(要查看 Okunewitch 的业绩记录, 点击这里)

这里只有 2 位分析师的最新评论,但他们都认为这是一只值得买入的股票,因此一致认为该股值得买入。该股的定价为每股 53 美分,其平均目标价为 4 美元,与 Maxim 的观点相符。(见 CTXR 股票预测)

要寻找以有吸引力的估值交易的股票的好主意,请访问 TipRanks 的 最值得购买的股票,一款整合所有 TipRanks 股票洞察的工具。

免责声明:本文表达的观点仅代表特邀分析师的观点。内容仅供参考。在进行任何投资之前进行自己的分析非常重要。