最初发表于 Unchained.com。

不受束缚 是比特币杂志的官方美国协作托管合作伙伴,也是通过比特币杂志发布的相关内容的整体赞助商。 有关所提供的服务、托管产品以及 Unchained 和《比特币杂志》之间关系的更多信息,请访问我们的 网站。

对于新移民,尤其是那些处于退休年龄或退休年龄附近的人来说,投资或拥有比特币的想法可能会引起从怀疑到不相信的反应。 然而,如果你超越流行的叙述,你可能会发现这个故事的内容比第一印象所暗示的要多。 以下是考虑在退休期间至少拥有一些比特币的六个理由。

1. 比特币有助于扩大你的资产配置基础

传统上,投资者使用一种称为 资产分配 随着时间的推移,分配资金并保护其免受投资风险。 健全的资产配置策略是把所有鸡蛋放在一个篮子里的解药。 有多种类型的资产“类别”或类别可以用来分配风险。 通常,顾问寻求在债务工具(即债券)、股票(即股票)、房地产、现金和商品之间建立动态组合。

你用来分配资产的类别越多,这些类别的相关性越低,你平衡风险的机会就越大,至少在理论上是这样。 最近,由于社会债务和货币供应量的急剧扩张所带来的意想不到的后果,以前相关性较低的资产现在变得越来越重要。 倾向于彼此表现得更加友善。 如今,当一个行业受到重创时,多个行业往往会同时遭受损失。

无论目前的情况如何,资产配置仍然是降低风险的精心设计的策略。 虽然比特币仍处于相对起步阶段,但它代表了一种全新的资产类别。 正因为如此,至少拥有一些比特币,特别是由于它 与其他“加密货币”相比具有独特的属性,”提供了扩大您的资产基础并更有效地分散总体风险的机会。

2. 比特币可以对冲通货膨胀和货币贬值

作为退休人员,保护自己免受通货膨胀的影响对于保持长期购买力至关重要。 在上面的资产配置讨论中,我们提到了近期激进的货币供应扩张。 每个寿命足够长、接近退休年龄的人都知道,一美元不再能买到以前的东西。 当政府发行大量新资金时 贬低 已经流通的美元的价值。 随着新创造的美元开始追逐现有有限的商品和服务供应,这通常会推高价格。

我们自己的帕克刘易斯 广泛涉及这一点 在他的 逐渐地,然后突然地 系列:

总之,当试图将比特币理解为货币时,请从黄金、美元、美联储、量化宽松以及为什么比特币的供应是固定的开始。 金钱不仅仅是一种集体幻觉或信仰体系;它也是一种信仰。 有韵有理。 比特币的存在是为了解决全球量化宽松这一货币问题,如果你相信土耳其、阿根廷或委内瑞拉当地货币的贬值永远不会发生在美元或发达经济体身上,那么我们只是处于不同的阶段。相同的曲线。

与法定货币相比,没有人可以增加供应并任意降低比特币的价值。 没有中央机构来管理其货币政策。 尽管 相反的论据,比特币与黄金相似,但又不完全一样,因为金矿商每年继续以 1-2% 的速度增加黄金供应。

随着比特币慢慢进入流通供应(即开采),其通货膨胀率下降并最终停止。 这一事实使得比特币在全球货币资产中显得独一无二。 最终,这种稀缺性以及比特币的其他货币属性应该会保障其购买力。 因此,在退休期间拥有比特币可以对冲通货膨胀。

3. 比特币提供了非对称回报的机会

比特币缓解我们在此讨论的许多挑战的能力取决于其实现不对称回报的能力。 其供应量是固定的(比特币永远只有 21,000,000 个),而对该资产的需求正在稳步增长。 由于供应有限与个人、机构和政府越来越多地采用价值储存手段相冲突,比特币有可能使几乎所有竞争资产类别的回报相形见绌。

值得注意的是,当人们长期持有比特币时,通常会提高其回报。 在现代,持续数十年或更长时间的退休生活越来越普遍。 在这样的时期内,即使对比特币的配置有限,也提供了充分的机会从其上行潜力中受益。 您只需要时间来度过短期波动,这与普遍的看法相反, 没有证据表明它是一种糟糕的价值储存手段。

仅仅为了退休期间的升值而扣押一部分资金有点违背传统观念。 现代退休计划通常会优化投资组合基金的清算以提供收入。 然而,留出少量比特币——坚定地与专门用于收入的资金隔离——为从比特币有限供应的货币化中受益打开了大门。

4. 比特币可以抵御长期债券的风险

传统上,直接持有或作为基金份额持有的高等级债券构成了 大多数退休投资组合的重要组成部分 由于其风险水平较低且倾向于资本保值。 然而,事情已经发生了变化。

货币扩张和社会债务增加迫使债券收益率——或支付的利息(即息票)——降至历史低位。 如今大多数债券的收益率都远低于通货膨胀率。 这种“负实际收益率”意味着持有债券可能会花费你的钱。 但困难还不止于此。

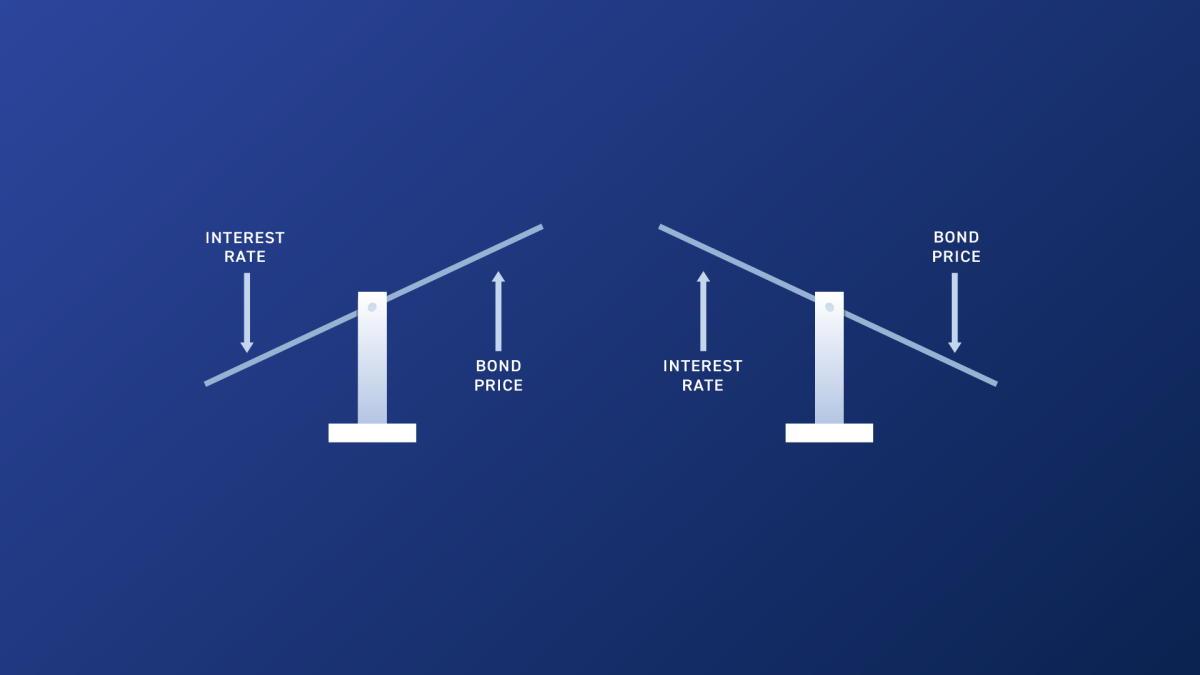

由于退休人员需要从投资组合中提取资金来支付账单,因此他们通常必须以当前市场利率出售资产才能在整个退休期间获得收入。 就目前债券而言,这可能是一个很大的问题。 考虑以下方程。

- 利率为 2% 的债券需要多少钱才能产生 20 美元? 答案:1,000 美元。 (1,000 美元 x 2% = 20 美元)

- 利率为 4% 的债券需要多少钱才能产生 20 美元的收益? 答:500 美元。 (500 美元 x 4% = 20 美元)

这两个方程表明,为了产生相同的 20 美元回报,基础债券的市场价值会根据承诺的利率而变化。

- 当利率上升时,债券的市场价值就会下降。

- 当利率下降时,债券的市场价值就会上升。

债券的市场价值与利率成反比关系。 考虑到今天的利率徘徊在历史低点附近。 未来二十到三十年,如果利率大幅上涨,退休人员持有的债券市场价值会发生什么变化? 答案是:他们的债券的市场价值将会崩溃。

这改变了退休投资组合中债券的整个风险范式,并可能使它们远不如通常想象的安全。 比特币存在于与债券不同的资产类别中; 它是一种不记名工具,不会面临同样的货币市场风险。 因此,拥有比特币至少可以帮助您抵消退休时拥有债券所带来的一些潜在风险。

5. 比特币为长期医疗风险提供了潜在的解决方案

退休人员关心的另一个领域是医疗费用。 在这里,我并不是指普通的医疗费用,而是指晚年可能产生的长期护理费用。 保险可用于长期护理,但它有一些独特且越来越困难的挑战需要克服。

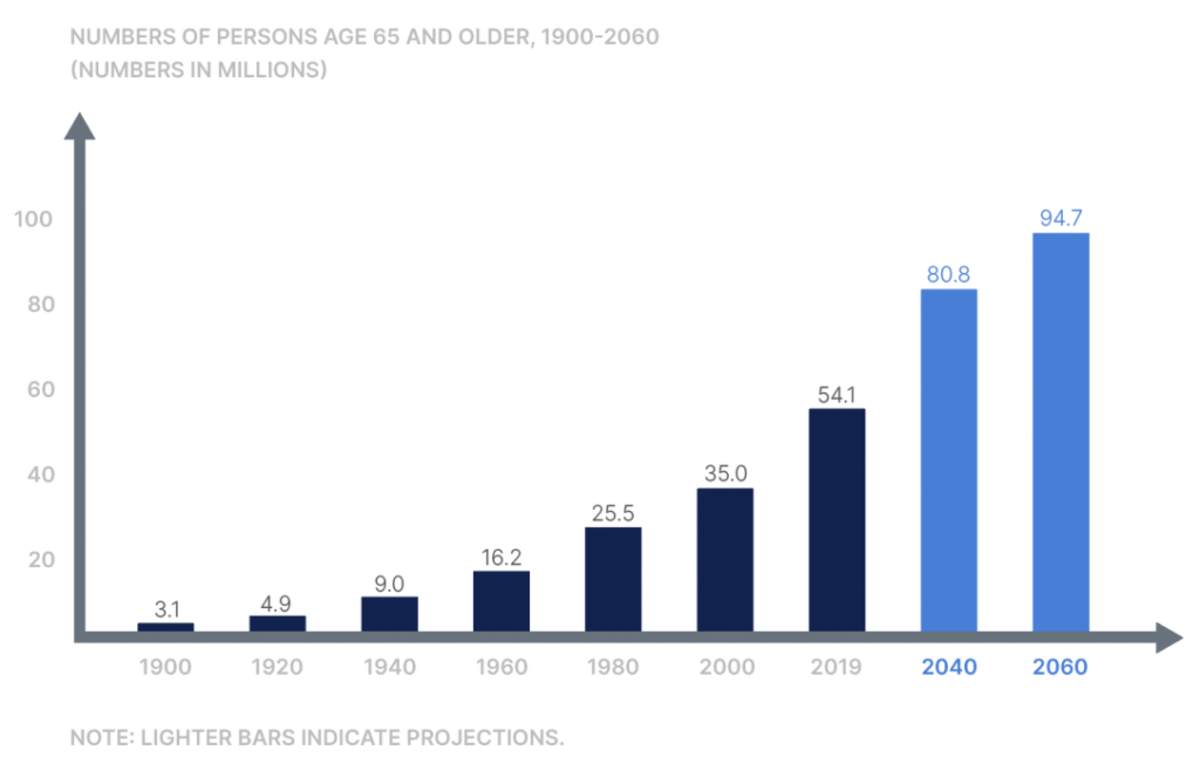

一般来说,医疗保健在价格通胀方面会受到双重打击。 不仅医疗保健成本因货币贬值而上升,而且医疗保健还面临着需求刺激带来的额外阻力。 人口老龄化的增长。

各州对长期护理保险进行监管。 为了确保保单持有人的安全,保险公司在投资保单保费的地点和方式方面面临严格审查。 为了保留未来索赔所需的资本,保险公司通常依赖低风险、中长期债券。 然而,正如我们上面关于债券的讨论所揭示的那样,低收益率和利率上升的可能性使这种做法变得复杂。 一个直接影响是长期护理保险保费大幅上涨。

我们之前注意到比特币作为通胀对冲工具的有用性及其长期价格升值的潜力。 由于它与长期医疗保健相关,因此专门留出一些比特币作为对冲这一快速增长的费用可能是有意义的。

6. 比特币为你提供个人主权

我们考虑在退休时拥有比特币的最后一个原因是它为您提供了更多的个人主权。 比特币为您提供了其他资产无法实现的所有权水平。 它可以轻松地跨境携带 硬件钱包或助记词例如,或者以低成本在世界任何地方进行点对点传输。

如果您将比特币安全地保存在您控制的钱包中,那么任何中央银行都无法通过将其打印到遗忘中来窃取您的比特币的价值。 任何首席执行官都无法通过发行更多“股票”来稀释其价值。 银行也不能任意阻止您的资金使用或没收您的资金。 与中央金融托管机构不同,中央金融托管机构可以根据政府或其他第三方机构的突发奇想下令冻结或扣留资金,而正确持有密钥的比特币可以抵御此类越权行为。

特别是出于退休目的,您还可以在 IRA 中持有自己的比特币密钥。 产品如 不受束缚的爱尔兰共和军 是在税收优惠的基础上积累和保存财富的强大工具。 以多重签名协作保管库的形式保存您的比特币密钥,可以让您消除所有单点故障。

健全的财务原则并拥有比特币

从比特币中受益并不需要进行疯狂的投机或轻率地放弃健全的金融原则。 相比之下,你越多地通过健全的金融原则来看待比特币并将其应用到你的思维中,它提供的机会就越大。 与比特币所有权相一致的一项坚定的财务原则是谨慎。

宏观经济投资策略师 Lyn Alden 经常谈到在比特币中建立“非零头寸”(即至少拥有一些)。 在我看来,在最坏的情况下投资组合损失几个百分点的风险值得潜在的上涨。 但要明确的是,每个人的情况都是独一无二的。 您必须进行自己的研究,并就适合您的特定场景的方法做出最佳决策。

最初发表于 Unchained.com。

不受束缚 是比特币杂志的官方美国协作托管合作伙伴,也是通过比特币杂志发布的相关内容的整体赞助商。 有关所提供的服务、托管产品以及 Unchained 和《比特币杂志》之间关系的更多信息,请访问我们的 网站。

关于操纵狗狗币的诉讼结束-120x86.jpg)