(彭博社)——美联储官员看起来将在下个月连续第二次维持利率稳定——但他们还远未结束紧缩行动。

大多数阅读来自彭博社

最近几天,鹰派和鸽派的政策制定者都表示,他们倾向于放弃在10月31日至11月31日期间加息。 债券收益率上升导致金融状况收紧后举行的第一次会议。

但由于劳动力市场和通胀数据显示经济仍在蓬勃发展,联邦公开市场委员会不太可能取消进一步加息的可能性。

“现在宣布胜利还为时过早,”今年对利率进行轮流投票的明尼阿波利斯联储主席尼尔·卡什卡里周二在北达科他州的一次市政厅活动中表示。

周三公布的美联储9月会议纪要显示,政策制定者认为存在一系列可能推高通胀的风险,包括食品价格冲击、房地产市场走强以及商品价格下跌放缓。 以色列和哈马斯之间预期爆发的地面战争也可能导致能源价格持续上涨,从而加剧通胀压力。

尽管美联储自 2022 年 3 月以来加息超过 5 个百分点,但近期的经济数据也突显了经济的韧性。

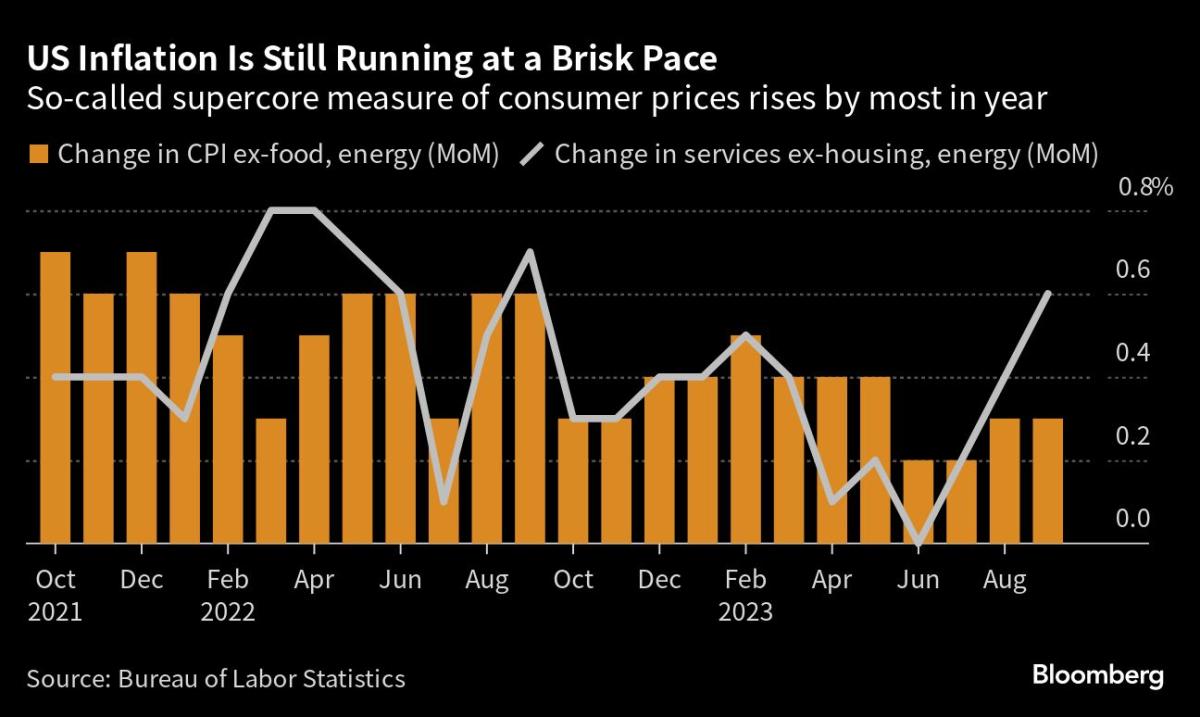

上个月招聘人数激增,雇主增加了 336,000 个就业岗位,是经济学家估计数字的两倍,也是今年年初以来的最高水平。 生产者价格涨幅超过预期,不包括住房和能源服务在内的核心通胀率(主席杰罗姆·鲍威尔密切关注的一项指标)也有所上升。

纽约摩根大通投资管理公司投资组合经理普里亚·米斯拉(Priya Misra)表示,经济数据中反复出现的“头部造假”将使政策制定者对结束进一步紧缩的信号持谨慎态度。

“无论何时他们完成了,我认为他们不会说他们完成了,”米斯拉说。 “他们希望保持加息的预期或选择。”

美联储官员越来越注重平衡超调风险(并引发可能的衰退)与让通胀回到目标水平的需要。 他们还担心会犯与加拿大央行相同的错误,加拿大央行在六月份有条件暂停后不得不重新启动加息行动,理由是“需求过剩”比预期更为持久。

旧金山联邦储备银行行长玛丽·戴利称这是政策制定中最困难的阶段,因为官员们试图传达他们如何应对双边风险。

10 月 5 日,她表示:“当你不知道到底需要什么时,传达一件事或另一件事实际上并不是一个好主意。”“我们可能会发现自己拥有的数据确实在加速增长,而且我不认为我们不想陷入这样的境地:我们已经明确表示我们不会做 X,然后又需要 X。”

产量激增

尽管如此,9月19日至20日政策会议后债券收益率快速上升,导致一些官员得出结论,他们可以跳过连续第二次会议的加息,因为较高的市场利率正在发挥一定的抑制作用。

作为副主席的菲利普·杰斐逊(Philip Jefferson)在代表鲍威尔传达美联储政策方面发挥着关键作用,他周一表示,他正在关注美国国债收益率的上升,因为这可能会进一步抑制经济。

他表示:“展望未来,我将继续认识到债券收益率上升将导致金融状况收紧,并在评估未来政策路径时牢记这一点。”

美国10年期国债收益率于10月6日触及2007年以来的最高水平,随后收于4.8%。 由于美联储官员暗示 11 月可能不会加息,收益率回落,本周收于 4.61%。

阅读更多:美联储领导人认为收益率上升可能替代加息

美联储理事克里斯托弗·沃勒周三在犹他州帕克城举行的一次会议上表示:“我们正处于观察并观察会发生什么的境地。”

其他人,包括费城联储主席帕特里克·哈克和亚特兰大联储主席拉斐尔·博斯蒂克,则走得更远,表示政策的限制性足以引导通胀回到央行2%的目标。

但如此明确的信号不太可能来自美联储政策委员会。

在上个月提交的预测中,19 名官员中有 12 名表示,他们预计年底前会再次加息。

尽管政策制定者可能会在某个时候调整他们的会后声明——其中提到了“额外政策紧缩的程度”——但数据尚未表明通胀之战已经结束。

美联储首选核心通胀指标的最新读数显示,截至 8 月份的 12 个月内,物价上涨了 3.9%。

沟通风险

加息周期结束的强烈信号可能会导致股票和债券市场强劲反弹,从而在美联储官员试图抑制需求之际引发更多消费和经济增长。

家庭似乎认为,与通胀的斗争远未取得令人信服的胜利。 密歇根大学周五的一项调查显示,本月短期和长期通胀预期均有所上升。

Wrightson ICAP LLC 首席经济学家卢·克兰德尔 (Lou Crandall) 表示:“他们无法发出已经完成的信号,”因为这会立即引发人们对美联储何时开始降息的预期。

美联储官员也认为控制通胀预期至关重要,并一再强调他们致力于恢复价格稳定,即使这意味着加息高于他们目前的预期。

鲍威尔在 8 月 25 日怀俄明州杰克逊霍尔央行研讨会上发表讲话时表示,“2% 是而且仍将是我们的通胀目标。”

美联储主席定于周四在纽约经济俱乐部发表讲话。

解除进一步加息的威胁也可能会损害公众的信誉,从而增加通胀根深蒂固的风险。

“他们需要采取更多行动的风险非常大,”前美联储高级顾问、现任达特茅斯学院教授安德鲁·莱文(Andrew Levin)表示。

大多数阅读来自《彭博商业周刊》

©2023 彭博社

![如何通过 5 个简单步骤创建加密钱包 [2023]](https://ktromedia.com/wp-content/uploads/2023/06/如何通过-5-个简单步骤创建加密钱包-2023-120x86.jpg)