在不断发展的股票世界中,这一年经历了起起落落。 目前,股市正面临着利率上升以及随之而来的债券收益率飙升的不利影响。 与此同时,我们有理由感到乐观。

根据历史模式,第四季度通常是美股今年表现最强劲的季度,而投资银行高盛则坚定地坚持其早先的年终目标价 4,500 点。 标准普尔 500 指数。

该公司投资策略主管 David Kostin 表示:“我们的基本观点仍然是,该指数到年底将升至 4500 点,因为每股收益增长温和,市盈率大致持平。” 根据目前的水平,上涨至 4,500 点将意味着标准普尔指数上涨约 5%。

该银行的股票分析师正在遵循这一论点,挑选出他们认为准备好上涨的股票,并且会大幅上涨。 他们的选择包括在某些情况下有潜力使投资者的资金翻倍的股票。 无论以任何标准衡量,这都是一个巨大的进步,高盛分析师已经解释了为什么他们的一些选择可能会出现如此大幅的跳跃。 让我们仔细看看。

摩德纳公司 (信使核糖核酸)

我们将从 Moderna 开始,这是一家致力于 mRNA 疫苗技术的生物技术公司。 您可能还记得最近大流行中的 mRNA 疫苗; 这是用于制造可行的新冠疫苗的技术,Moderna 是首批将此类疫苗推向市场的公司之一。 然而,Moderna 的远不止于此——该公司拥有广泛的正在开发或商业化阶段的疫苗组合。 该公司的 48 个管道项目包括流感疫苗、呼吸道合胞病毒疫苗、莱姆病疫苗,甚至一些癌症疫苗。

对于投资者来说,Moderna 管道中最相关的部分是那些与新冠疫苗的下一代产品相关的部分。 这些病毒正在开发中,以应对新的病毒株,这种病毒正显示出成为人群中流行的季节性病毒的迹象,与各种流感病毒株没有什么不同。 事实上,Moderna 最新的新冠疫苗研究旨在将疫苗与流感疫苗结合起来,让患者每个季节都能注射一剂。

此外,该公司已开始与默克合作开展治疗黑色素瘤的先进免疫肿瘤学项目。 该项目包括一项3期临床试验,这是一项随机、双盲、安慰剂和活性对照对照研究,旨在研究新药候选mRNA-4157与现有抗癌药物联合治疗的疗效Keytruda 与单独的 Keytruda 相比。 该试验是一项全球性研究,将在 25 个国家的超过 165 个地点进行,并招募超过约 1,089 名患者。

这些计划的潜力帮助抵消了最近收入和盈利的下降,并增强了 Moderna 对高盛分析师 Salveen Richter 的吸引力。

“在 23 年第 4 季度,我们预计将获得 MRK 合作的个体化新抗原疗法 (INT) 辅助黑色素瘤的第二阶段疗效数据,我们相信除了下一代新冠肺炎+流感联合疫苗数据之外,还有可能加速批准。 MRNA 指导未来五年在这四个垂直领域推出多达 15 个产品,到 2028 年,肿瘤学、罕见病和潜在疾病的年销售额将达到 100 亿至 150 亿美元,此外,呼吸系统特许经营权的年销售额将达到 80 亿至 150 亿美元。 2027 年。这些更新表明,随着潜在收入驱动因素的出现,人们预计将出现有意义的转变,而不仅仅是由新冠病毒驱动的故事。”Richter 解释道。

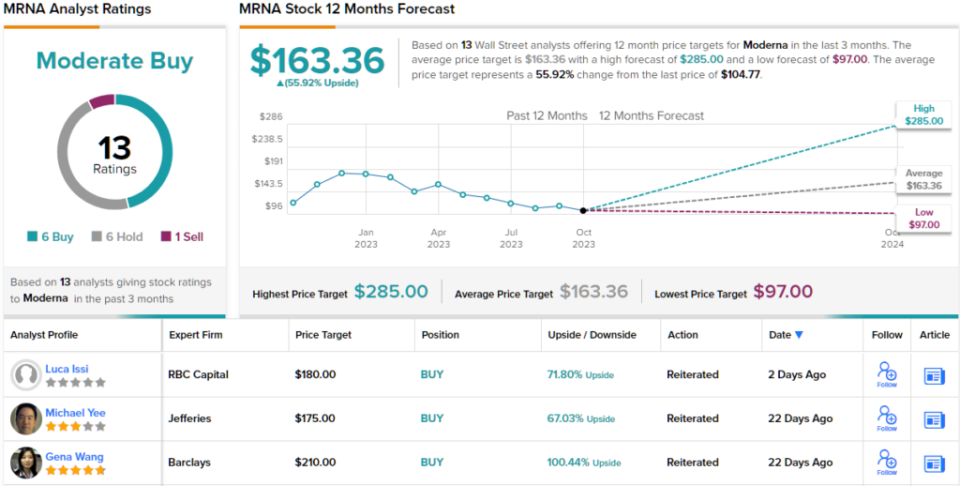

对于 Richter 来说,这些评论导致了买入评级,她设定的目标价为 285 美元,意味着一年内强劲的上涨潜力为 172%。 (要观看里希特的记录, 点击这里)

总体而言,Moderna 最近获得了 13 条分析师评论,其中“买入”和“持有”的比例为 6-6,再加上 1 条分析师一致认为“温和买入”,则为“卖出”。 该股目前交易价格为 104.77 美元,平均目标价为 163.36 美元,表明未来一年将上涨 56%。 (看 现代股票预测)

欧加农公司 (奥格尼)

我们关注的第二个高盛选择是 Organon,总部位于新泽西州泽西市,重点关注女性健康和生殖医学。 该公司提供各种疗法和其他产品组合,包括治疗生殖疾病和心脏病的药物,以及肿瘤学、免疫学和皮肤病学问题。 该产品组合致力于女性健康,以生物仿制药和成熟药物为主。

作为 Organon 运营的典型举措,该公司最近与 Daré Bioscience 签订了许可协议(敢)用于最近批准的药物 Xaciato 的营销和商业化。 这是一种药膏,用于治疗 12 岁及以上女性的细菌性阴道病。 Daré 拥有全球许可,而 Organon 凭借其在女性医学领域的声誉和网络,负责营销和商业专业知识。

Organon 产品线中的其他主导产品包括生育药物和注射系统 Follistim 以及避孕药物 Nexplanon。 此外,Organon 本月报告了其 JADA 系统首次真实世界观察研究的成功结果,该系统是一种旨在快速有效控制产后出血的医疗设备。

所有这些都支持了 Organon 在 2023 年第二季度报告中的收入和盈利。 该公司公布的营收为 16.1 亿美元,比预期高出 5134 万美元,并且以非 GAAP 衡量标准计算的净利润为每股 1.31 美元,比预期高出每股 32 美分。 Organon 还宣布派发每股普通股 28 美分的季度股息,根据 1.12 美元的年化股息计算,股息率为 6.8%。

摩根大通的五星级分析师 Chris Shibutani 对 Organon 的整体状况印象深刻,并阐述了投资者现在应该买入这只股票的原因。

“在包括核心 CV/Resp 产品的相对实力在内的逆流中,以及可能抵消中国动态 (VBP) 的不确定性的情况下,有证据表明该业务正在朝着实现相对稳定性方面取得进展。 Nexplanon(比我们的预期高出 1%,但更重要的是,比共识高出约 10%)以及 Follistim(女性健康领域的特许产品)在美国的表现进一步鼓舞了我们。 虽然生物仿制药的收入预期仍然不大,但 Hadlima(生物仿制药 Humira)的战术进展、迄今为止的订购水平、处方准入以及其可互换性 (IC) 研究的积极结果,表明了扎实的执行力和 2024 年潜在的 IC 适应症。”解释道。

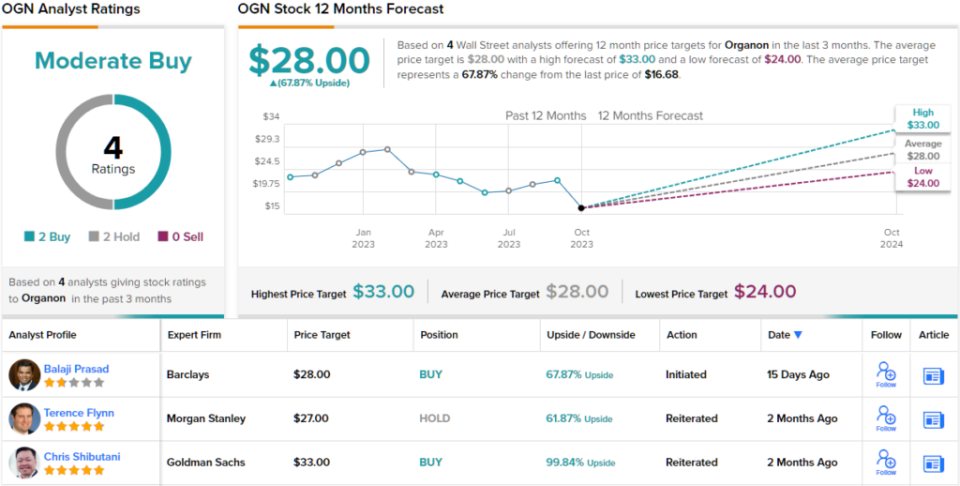

Shibutani 在此的立场支持了他的买入评级,他的 33 美元目标价指向近 100% 的一年潜在上涨空间。 (要观看涉谷的记录, 点击这里)

总而言之,根据最近 4 次分析师评论的平均分配情况,Organon 获得了华尔街的“适度买入”一致评级:2 次买入,2 次持有。 该股 28 美元的平均目标价表明,较当前水平还有约 68% 的上涨空间。 (看 欧加农股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

![如何通过 5 个简单步骤创建加密钱包 [2023]](https://ktromedia.com/wp-content/uploads/2023/06/如何通过-5-个简单步骤创建加密钱包-2023-120x86.jpg)

{kind=link}