在股票市场上没有一种方法可以取得成功,可以使用不同的策略来实现基本目标:获得丰厚的投资回报。

说到通过不同风格获得巨额回报,我们可以看看传奇投资者所使用的技术,例如 沃伦·巴菲特 和 肯·格里芬。

两者都取得了巨大的成功,但坚持不同的策略。 巴菲特因偏爱价值投资而声名鹊起,他寻找当时被低估的股票,然后观察市场的追赶。 同时,格里芬利用自己对数学的热爱,成为量化投资方法的倡导者。

然而,这并不意味着两条路径有时不会交叉。 事实上,深入研究两位市场贤者的投资组合,我们发现他们都在同一个名字上下了一些大赌注。

因此,我们决定检查一下双方持有的 3 只股票,看看他们为何如此受追捧。 通过运行这些名称 TipRanks 数据库,我们还可以了解华尔街的分析师骨干如何看待这些股票的未来。 让我们检查一下详细信息。

雪花公司 (雪)

对于我们巴菲特/格里芬最喜欢的第一个,我们将前往科技领域,在那里我们找到了 Snowflake,这是一家著名的数据仓库公司,以彻底改变组织在云中存储、管理和分析数据的方式而闻名。

Snowflake 提供基于云的数据平台,为企业提供可扩展且灵活的解决方案来满足其数据需求。 该公司的关键创新在于其架构,它将数据存储与计算资源分开,允许用户根据自己的特定需求动态扩展其数据仓库。 这种独特的方法使 Snowflake 成为希望利用数据分析的强大功能而无需传统本地数据仓库的复杂性的组织的首选。

Snowflake 的平台旨在处理大量结构化和半结构化数据,使其成为数据分析、机器学习和商业智能应用程序的多功能工具,并且其使用量一直在快速增长。 2024财年第二季度(7月份季度),收入同比增长35.5%,达到6.7402亿美元,比市场普遍预期高出1174万美元。 同样,形容词。 EPS 为 0.22 美元,比预期高出 0.12 美元。

尽管这些结果超出了预期,但一些投资者对增长放缓感到担忧。 对于第三季度,该公司预计产品收入在 670 至 6.75 亿美元之间,与去年同期相比增长 28% 至 29%,但环比下降,中值低于分析师预期的 6.749 亿美元。

与此同时,巴菲特已经在这里进行了大量投资,目前拥有 6,125,375 股,价值 9.23 亿美元。 至于格里芬,他在第二季度购买了大部分股份,他持有的 838,521 股股票的市值超过 1.26 亿美元。

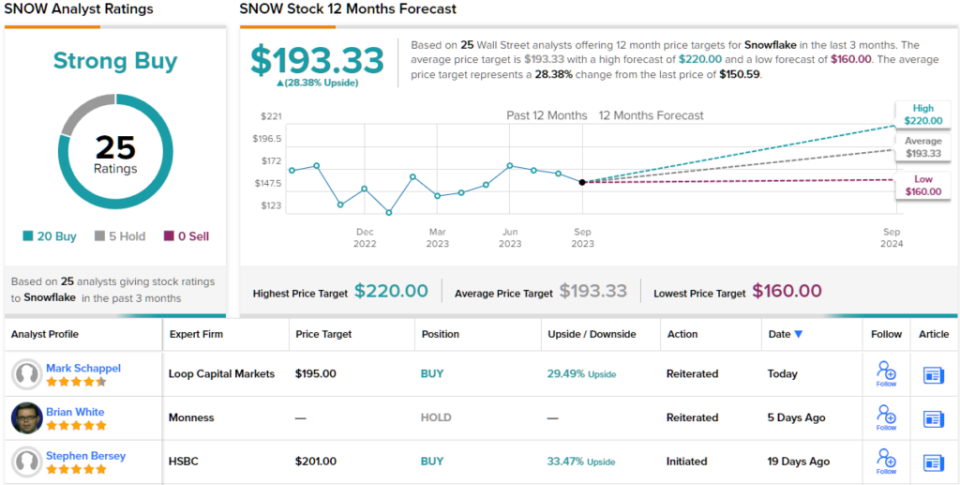

汇丰银行分析师 Stephen Bersey 并不担心增长放缓,并声称 Snowflake 将成为人工智能崛起的主要受益者。

这位五星级分析师表示:“我们相信 Snowflake 已展现出令人印象深刻的增长和运营杠杆,并且我们认为该公司在可预见的未来将实现高于同行的营业额和每股收益增长。” “我们认为,该公司的产品具有强大的价值主张,因为它们专注于企业技术堆栈、大型数据集管理和分析的重要部分。”

“值得注意的是,在全球人工智能投资支出增加的推动下,我们在预测中加入了收入的推动因素,以利用最近垂直领域的突破。 我们认为 Snowflake 是支出增加的早期受益者之一,因为该公司的产品组合专注于人工智能的关键组成部分——大型数据集。”Bersey 继续补充道。

Bersey 的买入评级以 201 美元的目标价为支撑,这表明了他的信心,这表明 SNOW 股价将在未来 12 个月内上涨约 34%。 (要查看伯西的记录, 点击这里)

像 Snowflake 这样的科技公司很容易就能捕捉到分析师的评论——SNOW 股票有 25 条此类评论的记录。 他们分为 20 名买入和 5 名持有,以获得强烈买入共识。 平均目标价为 193.33 美元,意味着来年可能会上涨 28%。 (看 雪花库存预测)

达维塔公司(二)

现在我们将从科技转向医疗保健,看看 DaVita,它是美国最大的肾脏护理服务提供商之一,为 2,800 多个透析中心的 200,000 多名患者提供服务。 该公司还在 10 个国家/地区拥有数百家其他公司。

DaVita 以其以患者为中心的方法而闻名,专注于为慢性肾病和终末期肾病患者提供高质量、个性化的护理。 该公司提供一系列服务,包括中心血液透析、腹膜透析、家庭血液透析和营养支持,旨在提高患者的生活质量并有效管理他们的病情。

所有这些结合在一起,发布了第二季度的报告,其营收和利润均超出预期。 收入达 30 亿美元,同比增长 2.4%,超出华尔街预期 5,000 万美元。 同时,adj。 每股收益 1.94 美元,比预期高 0.21 美元。

巴菲特在这里仍然保持着长期和强势。 他拥有 36,095,570 股股票,按当前价格计算,这些股票价值 33.6 亿美元。 格里芬的持股较为“温和”,大部分是在第二季度购买的。 他持有的 DVA 股份总数为 1,286,177 股,价值 1.2 亿美元。

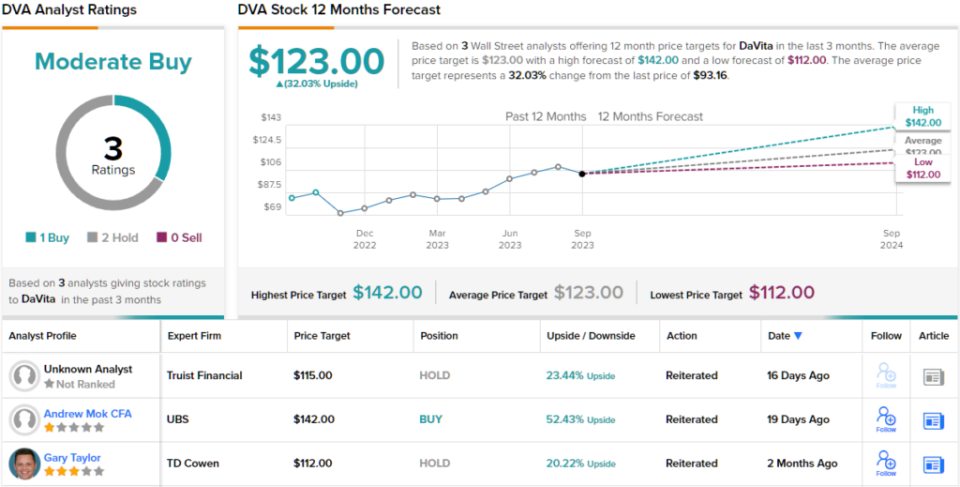

瑞银(UBS)分析师安德鲁·莫克(Andrew Mok)表示,未来的增长前景值得投资者关注,尽管这似乎与华尔街目前的言论相悖。

“我们预计第二季度至第三季度治疗增长将出现拐点,而 2024 年以后将加速增长。 结合更好的定价和更低的成本结构(欧空局储蓄、关闭诊所),我们看到了众多有利因素支持我们的街头高盈利预测和反向买入评级。 此外,我们认为 DVA 将在第四季度恢复股票回购的不同观点应成为 2024 年每股收益的积极催化剂和促进剂,但并未反映在共识预测中,”莫表示。

该买入评级与华尔街最高的 142 美元目标价相匹配,为 12 个月的回报率 52% 创造了空间。 (要查看莫克的记录, 点击这里)

正如莫克在上面指出的,他的积极论点与现在的其他人形成鲜明对比。 由于近期另外两次评级为“持有”,该股成功获得了“适度买入”共识评级。 然而,即使是怀疑者也认为该股的价值有些被低估。 123 美元的平均目标意味着股价将在一年内升值 32%。 (看 达维塔股票预测)

特许通讯(CHTR)

对于巴菲特/格里芬支持的最终名字,我们将再次转向电信行业,查看美国第二大有线电视运营商的详细信息。 这就是 Charter Communications 背后的大话,这家公司主要以向全国各地的住宅和商业客户提供有线电视、高速互联网和电话服务而闻名。

Charter 的 Spectrum 品牌将其服务扩展到 41 个州的超过 3200 万客户,利用覆盖超过 750,000 英里的庞大网络,以及广泛的网络基础设施和先进技术,使该公司能够提供广泛的数字服务,包括高- 具有竞争力的速度的高清电视、点播视频和宽带互联网。

CHTR 股票享受了 2023 年牛市的红利,今年迄今上涨了 26.5%,尽管其最近的季度数据未达到预期。 第二季度,营收与去年同期基本持平,营收为 136.6 亿美元,比预期低 1.8 亿美元。 另一方面,每股收益 8.05 美元,比华尔街的预测低 0.05 美元。

积极的是,在本季度,Charter 以约 3.78 亿美元的价格购买了 110 万股其股票。 肯·格里芬 (Ken Griffin) 也忙于购买股票,他的持股量几乎增加了两倍,达到 527,699 股。 该持股目前价值超过 2.28 亿美元。 巴菲特没有对他的筹码做出任何改变,筹码仍然很可观。 他拥有 3,828,941 股 CHTR 股票,价值 16.5 亿美元。

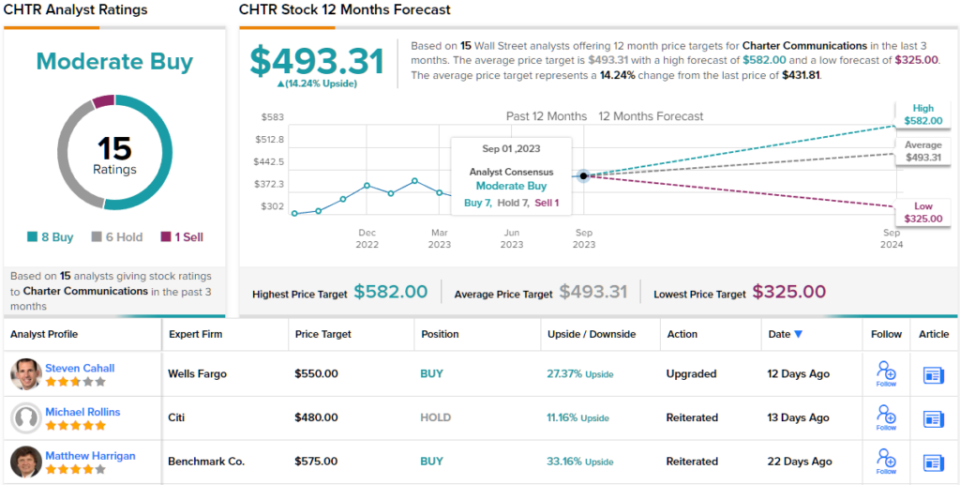

富国银行分析师史蒂文·卡霍尔(Steven Cahall)也是该股的粉丝,他阐述了为什么他认为该股票是一个很好的投资机会。

“我们认为 CHTR 是有线电视竞争新常态的最清晰体现,”分析师表示。 “它与 Spectrum One 有着强大的融合捆绑,由于其在农村地区的扩张而带来了稳定的网络增长,并且对程序员采取了更积极的视频态度。 我们对 MSD % EBITDA 的增长感到满意,而从 2026 年开始,资本支出应该会大幅下降。这使得 CHTR 作为杠杆现金回报故事具有吸引力,我们认为它可以维持 8-9 倍的 EV/EBITDA。”

这些评论支撑了卡霍尔对 CHTR 的增持(即买入)评级,而他的 550 美元目标价预计投资者从现在起一年后将获得 27% 的回报。 (要观看卡霍尔的记录, 点击这里)

总体而言,在过去 3 个月提交的 15 份分析师评论中,有 7 份与卡霍尔一起加入牛市阵营,加上 6 份持有和 1 份卖出,分析师一致将该股评级为“适度买入”。 按照 493.31 美元的平均目标计算,该股一年的上涨潜力为 14%。 (看 CHTR股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个新推出的工具,整合了 TipRanks 的所有股权见解。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

{kind=link}