(彭博社)——多年来最高的长期国债收益率将于下周举行一次大型听证会,投资者将在杰克逊霍尔举行的美联储可能改变游戏规则的年度聚会之前对两场高风险拍卖进行出价。

大多数阅读来自彭博社

本月国债市场的无情抛售抹去了年初至今的涨幅(一度超过 4%)。 下周,美国财政部将出售20年期债券和30年期通胀保值债券,众所周知,这些债券的需求是难以预测的。 如果投资者回避,则需要更高的收益率才能吸引他们回来。

过去两年的大部分时间里,由于预期美联储加息总计超过五个百分点,短期国债收益率带动走高。 不过,在过去的一个月里,长期债券收益率接过了接力棒,因为焦点转向了劳动力市场的拒绝屈服、通胀率仍然居高不下,以及为弥补不断增长的联邦预算赤字而出售的新国债供应不断扩大。

DWS美洲固定收益主管George Catrambone表示:“没有人愿意走在发行货运列车的前面,尤其是在目前的长期阶段。” “没有什么充分理由来领先于鹰派的美联储、额外的供应以及非常有弹性的美国经济数据。”

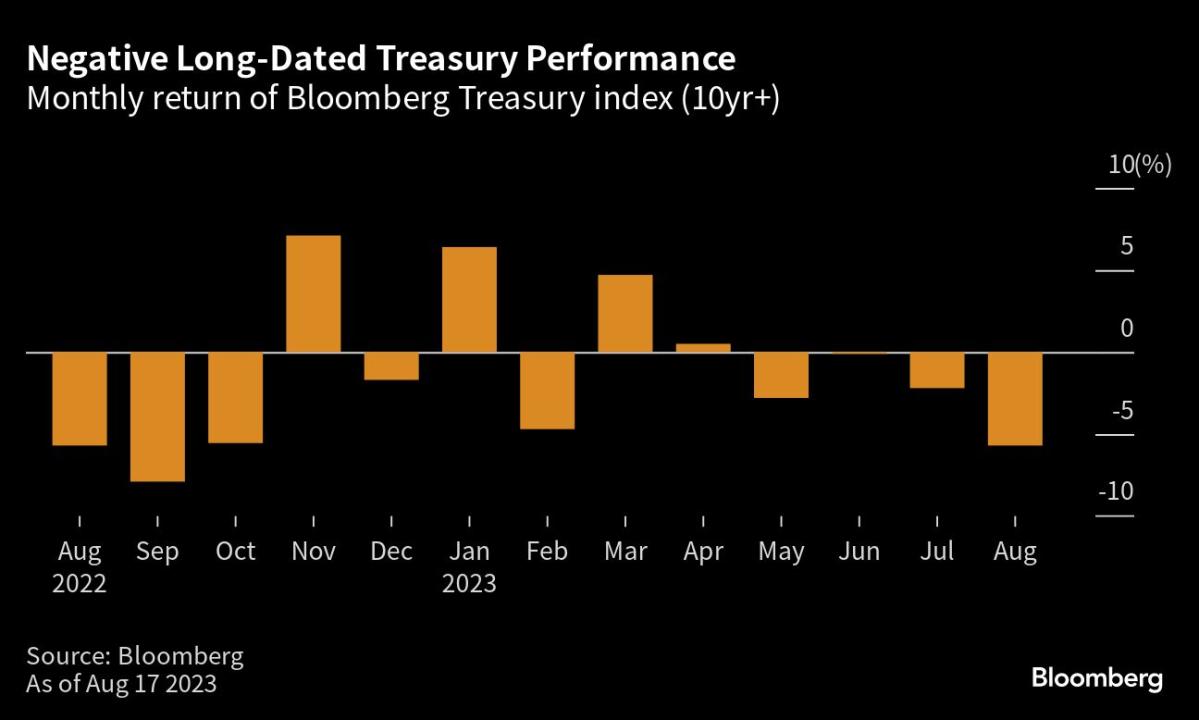

债券持有人正承受着严重的痛苦,由 10 年期及以上到期国债组成的彭博指数 8 月份迄今已下跌 5.7%,这将是自 9 月份以来最糟糕的一个月。

阅读更多:随着债券收益率飙升,美国银行对“5%世界”的警告得到了落实 (1)

未来一周的拍卖尤其令人担忧,因为 20 年期债券和 30 年期 TIPS 的投资者基础比其他国债产品要小,因此需求将受到密切关注,以发现当前崩盘即将结束或可能还有进一步运行空间的任何迹象。

诚然,有些人对 20 年期国债情有独钟,部分原因是它长期以来一直是收益率最高的国债基准,且交易价格高于 10 年期和 30 年期国债。

阅读更多:华尔街一度不受欢迎的 20 年期国债大幅下跌

围绕 30 年期 TIPS 出售的一个关键考虑因素是,养老基金和保险公司是否会获得 2011 年以来未见的 2% 以上的收益率。华尔街的一些人认为,长期缺席这些拍卖的这群投资者可能会开始回归。

一旦债务销售尘埃落定,8 月的最后一个完整周——除了是一个受欢迎的假期周,几乎没有重大经济数据发布之外——还有美联储在杰克逊霍尔举行的年度会议,该会议偶尔被用来重塑市场对经济的预期。货币政策。

主席杰罗姆·鲍威尔周五的强硬语气可能会考验仍对明年降息抱有信心的债券市场。 根据定位调查,正是这种信念解释了为什么许多基金经理倾向于持有五年到十年的市场区域。

但从长远来看,一场拉锯战正在上演,即不受通胀影响的所谓实际收益率的飙升,代表着投资者所要求的无风险回报率。

由于数据存在不确定性,投资者希望持有长期债务获得更高的溢价,这些数据可能促使美联储在今年晚些时候再次加息,并在 2024 年将政策利率维持在 5% 以上。随着财政部增加销售以弥补财政赤字,同时也存在供应方面的担忧。美联储退出市场以缩减资产负债表。

“需要定价多少期限溢价的问题是一个大问题,”德意志银行美国利率策略主管马修·拉斯金(Matthew Raskin)在一封电子邮件中写道。 “美联储工作人员使用的一些期限结构模型的长期溢价仍然处于历史低位,这似乎……是错误的。”

阅读更多:当美联储降息时,可能仍会通过 QT 计划收紧货币政策

美国银行美国利率策略主管梅根·斯维伯(Meghan Swiber)认为,焦点在于经济的韧性是否意味着美联储当前2.5%的长期政策利率预期应该上调。

“在杰克逊霍尔,确实有两个焦点,”她说。 首先,“他们需要将联邦基金利率调高多少”,第二个问题是“他们认为这些长期利率最终会在哪里,而曲线的后端确实在努力解决这个问题。”

看什么

-

经济日历:

-

8 月 22 日:费城联储非制造业、现房销售; 里士满联储制造业和商业状况

-

8月23日:MBA抵押贷款申请; 标准普尔全球美国制造业、服务业和综合采购经理人指数; 新屋销售

-

8 月 24 日:初请失业金人数; 芝加哥联储活动指数; 耐用品订单; 堪萨斯城联储制造业指数

-

8月25日:密歇根大学情绪调查和通胀预期调查; 堪萨斯城联储服务活动

-

-

美联储日历

-

8月10日, 22日:里士满联储主席汤姆·巴金、芝加哥联储主席奥斯坦·古尔斯比; 美联储理事米歇尔·鲍曼

-

8 月 24 日:费城联储主席帕特里克·哈克 (Patrick Harker)

-

8 月 25 日:美联储哈克接受彭博电视台采访、哈克接受雅虎财经直播采访、美联储主席杰罗姆·鲍威尔在杰克逊霍尔发表讲话

-

-

拍卖日历:

-

8 月 21 日:13 周和 26 周账单

-

8月22日:42天现金管理账单

-

8月23日:17周账单; 两年期浮动利率票据; 20年期债券

-

8 月 24 日:4 周和 8 周账单; 30年提示

-

大多数阅读来自《彭博商业周刊》

©2023 彭博社