以太坊自成立以来一直是占主导地位的智能合约和去中心化应用程序 (Dapp) 网络。 基于以太币价格的分析(以太币) 及其市值,无可争辩地证明区块链随着时间的推移一直在获得市场份额。

如上图所示,以太币在市值方面的主导地位在过去几年中有所增长,从 2021 年 7 月的平均 18% 增加到目前的 20%。 不包括比特币(比特币) 从分析来看,Ether 目前的市场份额为 40.6%,而下一个竞争对手, 币安币持有 7.2% 的股份。

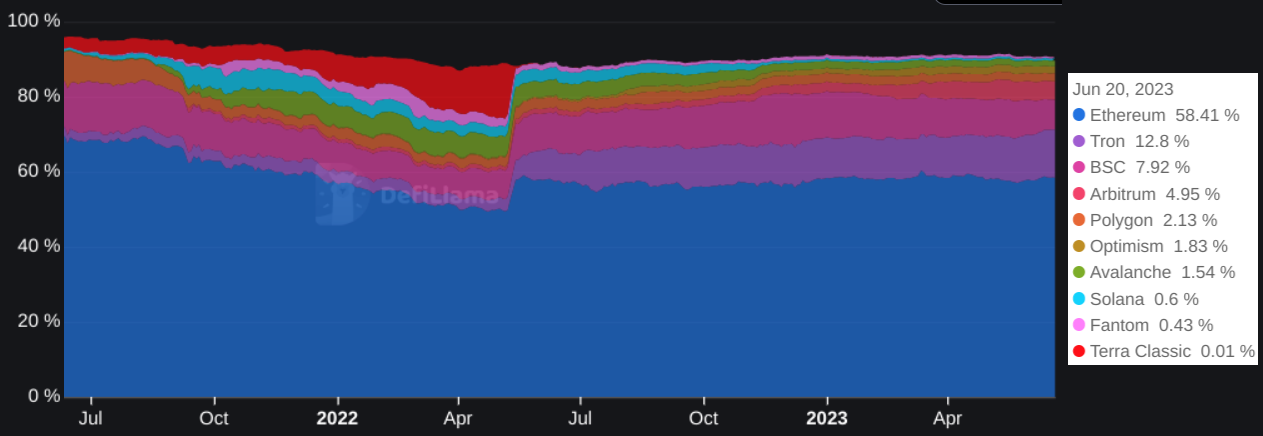

这显示了领先的以 Dapp 为中心的网络与现有网络之间的差异,这在分析每个网络智能合约的总价值锁定 (TVL) 时也很明显。 以太坊以 246 亿美元的 TVL 绝对领先,其次是 Tron 的 54 亿美元和 BNB Chain 的 33 亿美元。

上图描绘了以太坊网络的 TVL 市场份额从 2021 年 6 月的 70.5% 下降到 2022 年 5 月的 49.5%。发生这一变化的同时,Terra 和 Avalanche 在智能合约存款中获得了 20% 的市场份额。 然而,之后 Terra-Luna 生态系统崩溃 2022 年 5 月,最终开发人员停止了网络活动,以太坊迅速重新获得了 58% 的市场份额。

尽管在 BNB 和 Tron 区块链上出现了 Dapps,但以太坊的领导地位在过去 12 个月中仍然毋庸置疑。 该数据显示了与每条链的智能合约 (UAW) 交互的唯一活跃钱包总数的无关紧要。

例如, 根据 对于 DappRadar,WAX 拥有 363,600 个活跃用户,其次是 BNB Chain 的 517,300 个 30 天 UAW。 这些数字远高于以太坊网络的 66,300 个唯一活动地址,但它们反映出低得多的交易费用,为操纵打开了空间。

权力下放很重要,以太坊在其竞争对手中脱颖而出

以太坊是最高的生态系统 活跃开发者数量,超过 1,870,这超过了接下来三个竞争对手的总和:Polkadot (752)、Cosmos (511) 和 Solana (383)。

目前,以太坊网络有 超过 700,000 个验证者,其中 99% 的余额锁定在质押参与过程中。 每个验证者 32 ETH 的门槛限制无疑夸大了这个数字,但是已知最大的权益池 Lido, 控制 32% 的股份,Coinbase 以 9.6% 位居第二。

因此,可以肯定地说,与 Tron、BNB Chain 和 Solana 相比,以太坊在开发和验证方面的中心化程度要低得多。

以太的主导地位一直在上升的其他原因,即使 比特币达到 50% 的市场份额 6 月 19 日是:衍生品活动和以太坊对 NFT 市场的主导地位

衍生品市场对机构投资者至关重要

Ether 的未来合约对于机构交易实践至关重要,例如对冲和杠杆交易。 以太的现金结算期货于 2021 年 2 月加入芝加哥商品交易所。迄今为止,除了比特币之外,还没有其他加密货币进入全球最大的衍生品交易所。

在期货市场中,多头和空头始终保持平衡,但拥有更多的活跃合约——未平仓量——允许对最小市场规模有要求的机构投资者参与。 以太期货的未平仓合约总额为 54 亿美元,而竞争对手 BNB 持有 3.8 亿美元,而 Solana 仅持有 1.78 亿美元。

以太坊仍然是 NFT 的市场领导者

非同质化代币 (NFT) 是一个完美的例子,说明更便宜和更快的交易并不总是转化为更高的采用率。 没有什么能阻止 NFT 项目在区块链之间转移,无论是新上市还是现有收藏。 实际上, y00ts 和 DeGods 搬到了 Polygon 2023 年早些时候。

尽管面临经常突破 10 美元的汽油费,但以太坊仍然是买家数量和总销售额的绝对领导者。 根据 CryptoSlam!,领先的网络 到达 过去 30 天的销售额为 3.8 亿美元,而 Solana、Polygon 和 BNB Chain 的总销售额为 9300 万美元。

最终,数据有利于以太坊而不是竞争性的以智能合约为中心的区块链。 如果允许并行处理(分片)的承诺升级没有实现,以太币主导地位的积极趋势可能会随着时间的推移而消退,但就目前而言,以太币 20% 的市值份额仍然没有受到挑战。

本文仅供参考,无意也不应被视为法律或投资建议。 此处表达的观点、想法和意见仅代表作者个人,并不一定反映或代表 Cointelegraph 的观点和意见。

本文不包含投资意见或建议。 每一项投资和交易都涉及风险,读者在做出决定时应进行自己的研究。