(彭博社)——美国债券市场已经受到六个月来最严重抛售的打击,现在正进入关键的两周阶段,这可能会为今年剩余时间指明方向。

大多数阅读来自彭博社

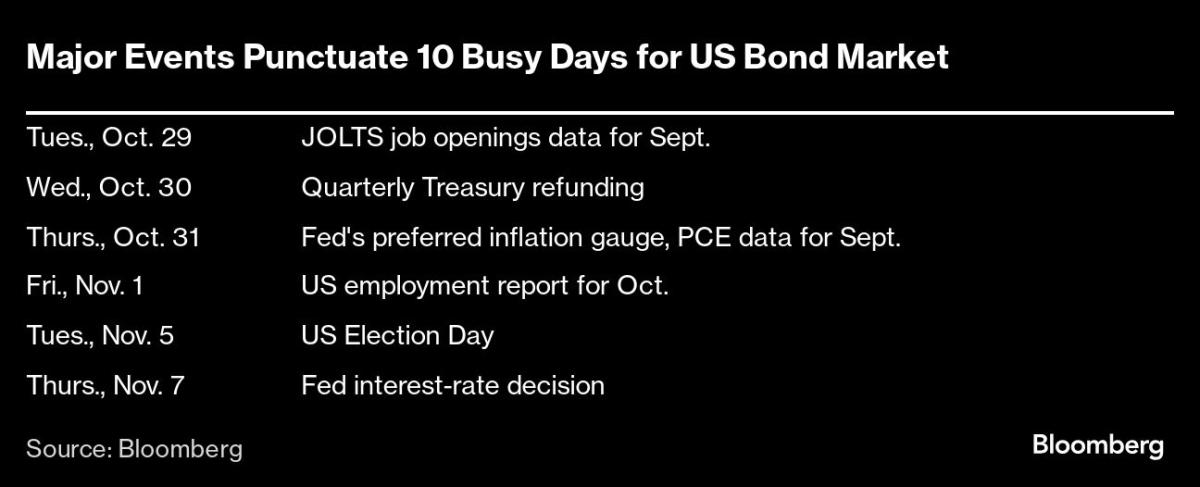

一系列影响市场的事件接连发生,首先是美国财政部周三宣布其即将发行的债券规模,以及周五的月度就业数据,该数据将显示经济是否已经冷却到足以证明进一步加息的合理性削减。

接下来,下周将举行更大规模的会议:11 月 5 日的总统大选,以及两天后美联储自 9 月开始放松货币政策以来的首次会议。

伯恩斯坦私人财富管理公司首席投资官亚历克斯·查洛夫表示:“未来几周的风险确实会上升。”

过去一个月,美国国债价格大幅下跌,因为经济的持续强劲使人们对美联储未来几个月降息的幅度产生怀疑。总统选举增加了不确定性,一些投资者猜测唐纳德·特朗普的胜利将推高收益率,因为他们预期他的减税和关税将加剧通胀压力并保持利率高位。

尽管美联储上个月开始实施半个百分点的宽松政策,但在数据显示经济正在以相对较快的速度扩张后,交易员们放弃了一度广泛的预测,即美联储将继续迅速降息。结果,收益率大幅上涨,推高了整个市场的借贷成本,并导致美国国债出现自 4 月份以来的首次月度亏损。

纽约财富银行首席投资官 Sinead Colton Grant 表示:“到目前为止,这是一个非常重要的周期,未来两周可能会发生很多事情。”

这一系列重大新闻事件增加了未来几周抛售可能会加剧的风险,特别是在投资者为美国大选的影响做好准备的情况下。迹象之一是,交易者今年为寻求保护投资组合免受收益率飙升影响的期权支付了最高的溢价。

然而,一些即将发生的事件也可能支持债券市场。预计财政部将宣布在下一季度保持债务拍卖规模稳定,以避免任何供应压力,不过交易员也将密切关注未来走势的任何信号。

美联储首选的通胀指标——个人消费支出价格指数——预计将显示物价压力正在部分缓解,预计劳工部将报告职位空缺数量下降。

据彭博社调查的经济学家称,美国商务部周五预计将报告称,美国雇主在 10 月份增加了 11 万名员工,低于彭博社调查的经济学家的 25.4 万人,不过这些数字可能会因近期飓风和波音公司罢工的影响而有所扭曲。

伯恩斯坦的查洛夫表示:“任何高达 180,000 左右的数字都只是一个神奇的数字。”他认为低于该数字的任何数字都足以支持美联储进一步宽松。更强劲的印钞将导致央行“必须认真思考下一步该做什么”。

未来两周的其他经济热点包括企业财报的持续发布以及中国最有权势的政策制定者在北京举行的会议,这也可能会扰乱渴望采取新措施提振世界第二大经济体的市场。

彭博社策略师是这么说的……

无论你喜欢关注宏观还是微观,下周最好系好安全带。七巨头中的五家将于周二至周四公布财报,礼来公司也公布了业绩,标准普尔 10 家最大公司中的 6 家发布了影响市场的消息。再加上个人消费支出数据,当然还有下周五的就业数据,这是潜在波动的一个相当有力的混合物。

— 卡梅伦·克里斯 (Cameron Cris),彭博社 MLIV 宏观策略师。在这里阅读更多内容。

不过,就美国经济而言,在下周会议之前的传统沉默期,美联储本身和政策制定者不会对公众发表评论。掉期定价显示,美联储将于 11 月 7 日降息 25 个基点的可能性超过 80%。但它们也表明,美联储在接下来的两次会议中的一次会议上保持利率不变的可能性很大。

然而,美联储的决定可能会被副总统卡马拉·哈里斯和特朗普之间的总统竞选所淹没,特别是在结果存在不确定性的情况下。对于债券市场而言,大部分猜测都集中在特朗普获胜带来的风险上,特朗普的减税和关税计划可能会加剧赤字和增加进口成本,从而推高收益率。

“10年期国债收益率与特朗普的胜利之路之间似乎存在某种相关性,”DWS Group美洲固定收益主管George Catrambone表示。这“似乎等于更高的收益率”。

看什么

-

经济数据:

-

10 月 28 日:达拉斯联储制造业活动

-

10月29日:批发零售库存;提前实现货物贸易平衡; FHFA房价指数; JOLTS 职位空缺;世界大型企业联合会消费者信心;达拉斯联储服务活动

-

10月30日:MBA抵押贷款申请; ADP 就业; GDP年化环比(三季度前)GDP价格指数;待售房屋

-

10月31日:挑战者号裁员;首次申请失业救济;就业成本指数;个人收入和支出;个人消费支出价格指数; MNI 芝加哥 PMI

-

11月1日:10月非农就业数据、失业率和平均时薪;标普全球美国制造业 PMI;建设支出; ISM制造;沃德汽车总销量

-

美联储日历:

-

拍卖日历:

-

10 月 28 日:13、26 周账单;两年期票据;五年期票据

-

10 月 29 日:52 周账单;两年期浮动利率票据;七年票据

-

10月30日:美国财政部季度退款公告; 17周账单

-

10 月 31 日:4 周、8 周账单

大多数阅读来自《彭博商业周刊》

©2024 彭博社