投资者有很多值得乐观的地方。通胀正在放缓,最新数据显示年化率为2.4%,仅比美联储目标低不到半个百分点。与此同时,股市继续看涨, 标准普尔 500 指数 周五创下 5,822 点的历史新高,较年初至今上涨 22%。

到目前为止,事实证明反对者是错误的——经济,至少就股市而言,仍然强劲。奥本海默的首席投资策略师 John Stoltzfus 也赞同这种积极情绪,他表示:“标准普尔 500 指数的收盘价向我们表明,牛市持续存在,受到商业和消费者活动支持的经济弹性的支撑,股市有机会在年底走高。 ……我们对股市保持乐观。”

奥本海默对股市有多乐观?乐观情绪足以让该公司的分析师预测某些股票将大幅上涨,其中包括潜在上涨幅度高达 740% 的股票。

我们已经深入研究了 TipRanks 数据库 来衡量华尔街对奥本海默的两个选择的总体看法。共识?全面给予强力买入评级,具有巨大的上涨潜力。让我们仔细看看细节。

拉尼疗法(RANI)

生物制剂在医学界掀起了巨大的波澜。这些是一类针对严重和慢性自身免疫性疾病、炎症和代谢性疾病的药物,这些疾病过去已被证明对传统治疗和药物具有耐药性。生物制剂的一个大问题是输送——它们通过静脉输注给药,因为它们不能承受胃酸。这就是我们要关注的第一个奥本海默选择的 Rani Therapeutics 做出的巨大贡献。

该公司开发了 RaniPill,这是一种允许口服生物药物的输送系统。 RaniPill 胶囊可以穿过胃并保持完整,从而使内部的生物药物能够被高度血管化的小肠壁有效吸收。这是一种创新设计,绕过了生物制剂最大的“患者问题”之一,提高了患者的舒适度和用药依从性。

Rani 跟进了这种新的输送系统的开发,针对几种适用的代谢或炎症条件,对新候选药物进行了多项临床试验。其管道中的关键药物包括治疗骨质疏松症的 RT-102 和治疗牛皮癣的 RT-111,这两种药物在早期试验中都显示出有希望的结果。 RT-102 预计将于年底前在欧洲开始 2 期试验,而 RT-111 在 1 期试验取得积极结果后,将以更高剂量进行测试,以进一步评估安全性和有效性。

此外,该公司正在与 ProGen 合作开发和商业化 PG-102,这是一种肥胖治疗药物,与 RaniPill 一起提供,并指定为 RT-114。开发的重点是通过每周一次的剂量方便地给药,并计划于明年启动第一阶段研究。

Oppenheimer 分析师 Andreas Argyrides 看到了 Rani 的研发管线的巨大潜力,指出它可以打开全球生物制品市场的大门,该市场在 2022 年价值 5,160 亿美元,预计到 2031 年将达到 8,560 亿美元。Argyrides 估计 Rani 的研发管线可以产生 1.1 美元的收入亿美元的产品总收入。

“我们认为 Rani Therapeutics 是一个引人注目的投资机会,基于其创新的 RaniPill……RaniPill 能够实现与皮下注射相当或更好的生物利用度,同时消除与针头给药相关的不适和不便,使其成为潜在的游戏规则改变者。生物制剂市场涵盖多种适应症,”Argyrides 表示。

在讨论股票和临床管道时,这位分析师补充道,“虽然今年迄今为止,由于缺乏催化剂,股票一直面临压力,但我们看到,随着 RT-2 阶段研究的启动,股票有机会复苏。”今年在欧洲进行了 102 项骨质疏松症研究,随后在美国进行了 IND 试验。 RT-111 治疗银屑病和 ProGen 的 PG-102 的 1 期阳性结果暗示有潜力解决各个治疗领域(包括代谢和炎症性疾病)中未满足的重大需求。凭借涵盖 RaniPill、RaniPill HC 的强大知识产权以及使用该平台交付各种生物制剂和大分子,我们认为 Rani 是口服生物制剂领域的先驱,我们建议以当前的折扣水平购买股票。”

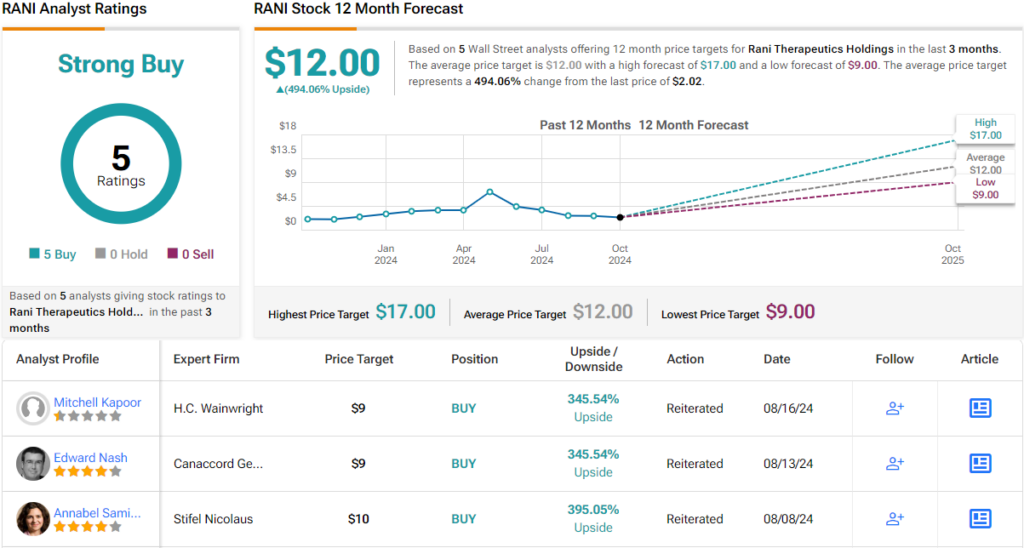

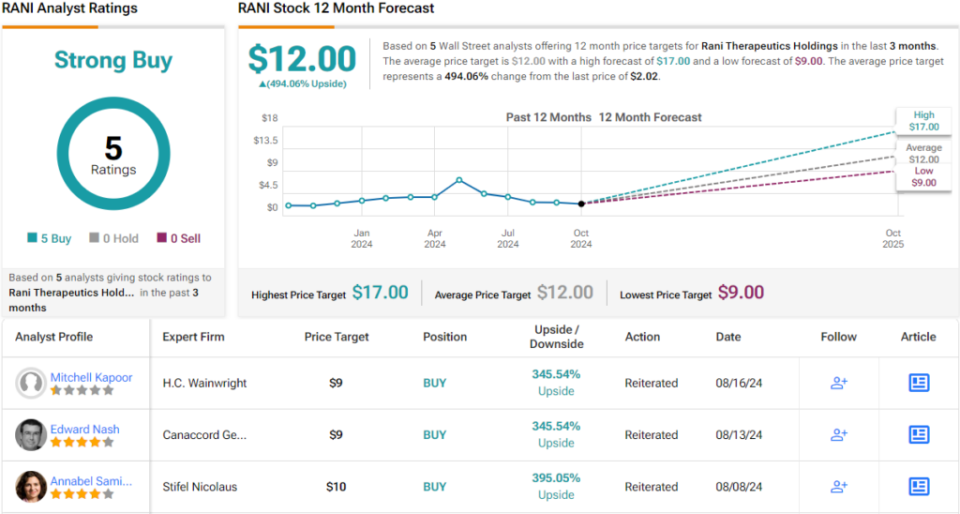

为了支持这一积极前景,Argyrides 给予 RANI 买入评级,目标价为 17 美元,这意味着一年内强劲的上涨潜力约为 740%。 (要查看艾哈迈德的记录, 点击这里)

总体而言,RANI 最近获得了 5 名分析师的积极评价,获得一致强烈买入共识评级。该股目前交易价为 2.02 美元,处于细价股区间,12 美元的平均目标价意味着一年内上涨潜力为 494%。 (看 拉尼股票预测)

超洁控股 (UCTT)

我们关注的下一个奥本海默选择是 Ultra Clean Holdings,这是一家为半导体芯片行业提供工具和服务的科技公司。 Ultra Clean 开发将硅晶圆转变为微芯片所需的关键子系统、组件、零件和高纯度清洁服务。

该公司通过两个部门运营:产品部门,专注于为组件提供解决方案、改进设计到交付周期、原型设计和高精度制造;和服务,提供工具室零件清洁和涂层以及微污染分析。虽然这些服务对于芯片行业至关重要,但它们也可用于其他高科技组装领域,例如石化行业、制药行业以及 LCD 显示器的制造。

在其 2024 年第二季度收益报告中,Ultra Clean 公布收入为 5.161 亿美元,同比增长 22%,超出预期超过 2600 万美元。就净利润而言,该公司公布的非 GAAP 每股收益为 32 美分,超出预期 6 美分。展望第三季度报告,该公司预计收入在 4.9 亿美元至 5.4 亿美元之间,中间值为 5.15 亿美元,远高于市场普遍预期的 4.905 亿美元。

奥本海默分析师爱德华·杨(Edward Yang)强调,人工智能计算需求每六个月就会翻一番,而受摩尔定律的限制,硬件进步只能每两年进步一次。因此,杨预计先进半导体及其生产所需工具将长期短缺。他认为 UCT 是一项“镐和铲”投资,可以解决日益严峻的供应挑战。

杨概述了可能导致该公司超出预期的几个因素,并表示:“UCT:1)对半导体升级周期具有高度杠杆作用,如果晶圆厂设备(WFE)按预期恢复,可能会超出预期; 2) 在人工智能增长领域占据有利地位,包括新兴但蓬勃发展的高带宽内存(HBM)、先进封装和基于真空的 EUV 工具的特许经营权,所有这些均由西方领先的 OEM 厂商拥有; 3)凭借强大的本地影响力为新兴的中国设备制造商提供独特的对冲美中“芯片大战”。目前,UCT正在努力恢复之前的峰值水平,但季度收入和毛利率仍下降20%,营业利润率和股价减半,使其成为一个上涨的螺旋弹簧。”

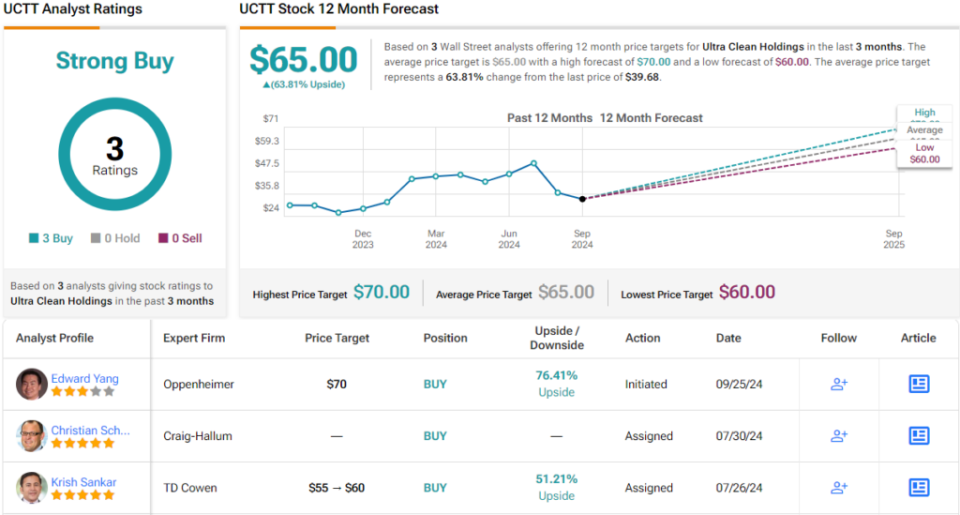

为此,Yang 将 UCTT 股票评级为跑赢大盘(即买入),目标价为 70 美元,表明明年可能上涨 76%。 (要查看杨的记录, 点击这里)

总体而言,最近有 3 名分析师对 UCTT 股票进行了记录,他们一致给予积极的评价——强烈买入共识评级。该股 39.68 美元的交易价和 65 美元的平均目标价合计意味着一年涨幅约为 64%。 (看 UCTT股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。