9 月份就业报告超出预期,上月新增就业岗位 336,000 个,几乎是华尔街预期数量的两倍。

Wedbush 的 Daniel Ives 是华尔街股票专业人士中排名前 2% 的五星级分析师,他表示,将“金发姑娘”数字与最低工资通胀相结合,经济将软着陆。 反过来,这对科技行业来说是个好消息。 事实上,随着财报季即将拉开帷幕,艾夫斯认为华尔街将因强劲的财报而措手不及,为年底的大幅上涨奠定基础。

“我们认为,未来几周的第三季度财报将令华尔街大开眼界,因为变革性的人工智能增长和稳定的 IT 支出环境将在年底前创造大规模的科技股反弹,在此期间我们预计科技股将上涨第四季度将再增长 12%-15%,”艾夫斯认为。

尽管艾夫斯承认空头可能会试图抑制多头的热情,但他的建议仍然很明确:忽略噪音,将注意力集中在这一代人工智能增长的潜力上,预计未来十年将出现 1 万亿美元的科技支出。

考虑到这一切即将发生,艾夫斯相信某些名字已经处于有利位置,可以获益,我们决定仔细研究他的一些选择。 这些股票是否得到华尔街其他股票的支持? 根据 TipRanks 数据库,他们当然这样做; 分析师一致将两者评为“强力买入”。 让我们看看是什么让他们如此。

进度软件(PRGS)

我们将从一家领先的美国基础设施软件公司开始,该公司的名称恰如其分:Progress Software。 该公司专门提供广泛的软件工具和解决方案,帮助企业提高运营效率并加速数字化转型。 自 1981 年成立以来,Progress 已成为寻求在不断发展的数字环境中利用数据和应用程序力量的企业值得信赖的合作伙伴。

该公司的产品组合包括各种软件平台,例如 Progress OpenEdge(它支持开发强大的、可扩展的业务应用程序)和 Progress Telerik(一套用于构建现代 Web 和移动应用程序的开发人员工具)。

Progress 的客户名册非常广泛,包括各种知名客户,包括 Meta、微软、IBM、巴克莱银行和 S&P Global。

所有这些都帮助该公司交付了强劲的第三季度财报(八月季度)。 收入同比增长 15.7% 至 1.75 亿美元,超出华尔街预期 190 万美元。 调整。 EPS 为 1.08 美元,也超出预期 0.08 美元。

该公司还实现了超过 100% 的净保留率(一项关键软件指标),并正在积极寻求下一笔并购交易。 今年早些时候,该公司完成了对面向文档的数据库运营商 MarkLogic 的 3.55 亿美元收购。

对于 Daniel Ives 来说,更多此类活动的前景很诱人,应该会进一步巩固其在该领域的地位。

艾夫斯解释说:“公司继续维持增值并购战略,因为这种环境现在为 PRGS 提供了一个有吸引力的机会,可以利用估值下降的市场,用 1.38 亿美元的现金购买上市的被低估的资产。” “我们维持对 Progress 的看涨立场,因为该公司改善了成本结构,同时定位于利用对其整个产品组合不断增长的需求,同时保持增值无机增长战略。”

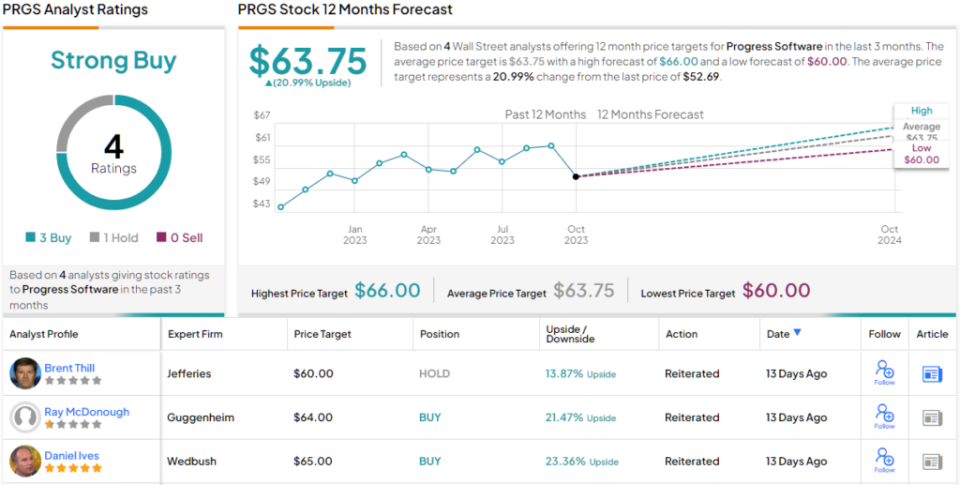

这些评论构成了艾夫斯对 PRGS 跑赢大盘(即买入)评级的基础,而他的 65 美元目标价为 12 个月 23% 的回报率留出了空间。 (要查看艾夫斯的记录, 点击这里)

总的来说,其他分析师也赞同艾夫斯的观点。 3 次买入和 1 次持有合计为强烈买入共识评级。 基于 63.75 美元的平均目标价,上涨潜力约为 21%。 (看 PRGS股票预测)

微软(微软公司)

如果我们谈论科技以及公司如何从人工智能革命中获益,那么不需要太多挖掘就能找到受益最大的公司之一。 微软一直处于科技崛起的最前沿,在塑造现代科技格局中发挥了关键作用,在全球最有价值公司排行榜上,只有苹果公司排名更高。

其无处不在的Windows操作系统被全球数十亿台计算机使用,它还提供广泛的软件应用程序和服务,包括Microsoft Office套件、Azure云计算平台和Xbox游戏机。

微软也在人工智能领域下了重注。 它对 ChatGPT 制造商 OpenAI 进行了大量投资,并已宣布 Microsoft CoPilot(Microsoft 365 应用程序的人工智能助手功能)将于下个月向企业客户广泛提供。

微软在这个新兴领域的定位今年让投资者欢呼雀跃,与其他科技巨头一样,微软也享受了 2023 年牛市的红利(上涨 38%),即使其 2023 年第四财季(6 月季度) )报告未能完全令人满意。

从表面上看,没什么可担心的。 收入达到 562 亿美元,同比增长 8.3%,超出市场普遍预期 7.1 亿美元。 同样,每股收益为 2.69 美元,高于华尔街预期的 2.55 美元。

然而,随着云服务Azure的收入出现一定程度的减速,该公司对F1Q的收入预期在538亿美元至548亿美元之间,处于中点,低于华尔街预期的549.4亿美元。

尽管艾夫斯意识到了对增长的担忧,但所有迹象都表明,没有必要担心,尤其是在人工智能即将带来的预期意外之财的情况下。

艾夫斯表示:“自从微软公布六月季度财报以来,投资者一直对雷德蒙德的云增长轨迹持‘观望’态度,最重要的是人工智能货币化机会何时开始大量显现。” “我们相信,虽然管理层已经谈到了 2024 财年人工智能货币化的‘逐步提升’,但根据我们最近的检查,我们相信到目前为止,采用曲线的发生速度比预期要快。 我们最新的 Azure 检查还显示,活动连续明显上升(人工智能驱动),这让我们对微软超过其 2019 财年 Azure 增长指导值 25%-26% 的信心进一步增强。”

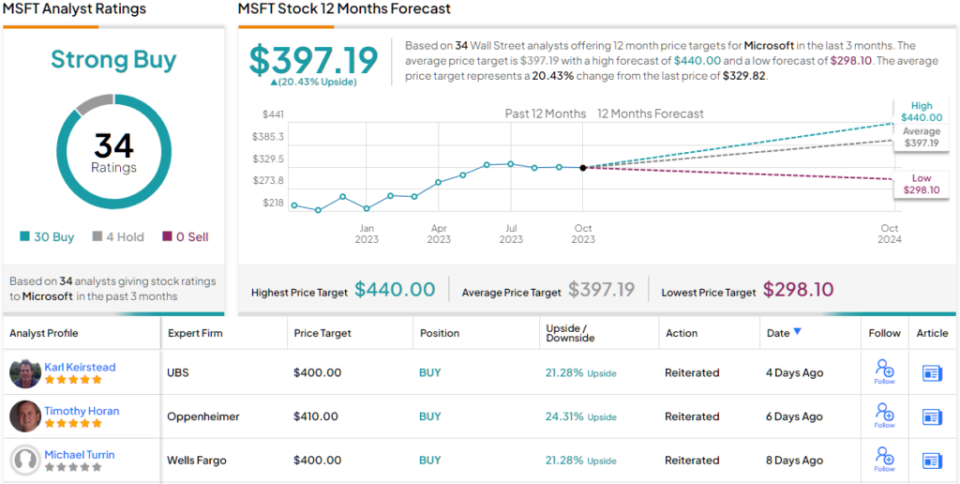

艾夫斯表达了他的信心,将 MSFT 股票评级为跑赢大盘(即买入),目标价为 400 美元,表明该股将在一年内增长 21%。

总体而言,MSFT 获得了“强烈买入”共识评级,基于 30 名“买入”和 4 名“持有”的组合。 平均目标与 Ives 的目标几乎相同,即 397.19 美元,允许未来几个月股价上涨 20%。 (看 微软股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个新推出的工具,整合了 TipRanks 的所有股权见解。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

和柴犬(SHIB)强劲反弹吸引关注,但低于-010-美元的新来者抢尽风头-120x86.jpg)

{kind=link}