自夏季中旬以来,市场大多处于下跌趋势,忧郁的情绪推动着市场的发展。 担忧包括油价上涨、利率暂时保持高位的前景,以及对经济衰退的担忧尚未减弱。

然而,美国银行美国股票和量化策略主管 Savita Subramanian 在一份新报告中提出了 2023 年最后一个季度的看涨情况。

萨勃拉曼尼亚指出:“我认为中型和大型股票的看涨指标远多于看跌指标。” “我发现有趣的是,每天都会出现新的看跌叙述。”

这些“看涨指标”包括那些尚未从人工智能中获益的人所剩余的机会、美国制造业的“复兴”,以及每个人现在都变得看跌的事实,这通常是市场即将采取的好迹象离开。

事实上,萨勃拉曼尼亚认为经济衰退已经避免,她最近将标准普尔 500 指数的年终目标从 4,300 点提高到 4,600 点,暗示该指数到 2023 年底将再上涨 7.5%。

那么,投资者应该买入哪些股票来迎接牛市的重启呢? 美国银行的分析师对此也有自己的想法,并一直向投资者推荐他们认为在这种背景下能够获利的公司。 我们决定了解他们最近的几个选择的内幕,并让他们了解一下 TipRanks 数据库 以便更全面地了解他们的前景。 这是我们发现的。

Nutanix 公司(NTNX)

首先是 Nutanix,一家云软件领域的科技公司。 Nutanix 致力于解决云软件的独特挑战,并开发了一个平台,将公共云的简单性和敏捷性与私有云的性能和安全性结合在一起,基于统一管理、一键操作和自动化 AI 等几个健全的支柱。 从根本上来说,该公司使混合多云操作对用户来说既简单又经济高效。

这些用户包括一系列知名品牌,包括沃达丰、AAA 和家得宝 (Home Depot)。 Nutanix 的平台使他们及其所有客户能够顺利地进行云操作、添加应用程序、部署和管理新功能以及改进存储、可视化和网络。

云计算是一个不断扩大的利基市场,Nutanix 在最近几个季度利用它实现了净利润。 过去三个季度报告均显示,在收入增长的支撑下,非公认会计准则每股收益实现了净利润,摆脱了常规净亏损。

在上一季度报告中,23 财年第四季度,Nutanix 的营收为 4.942 亿美元,同比增长 28%,比预期高出 18%。 按非 GAAP 衡量标准,该公司的净利润为每股 24 美分,比预测高出 8 美分。 这一指标预示着 Nutanix 的未来发展,第四财季该公司的年度合同价值 (ACV) 账单同比增长 44%,从 1.932 亿美元增至 2.787 亿美元。 年度经常性收入 (ARR) 同比增长 30%,从 12 亿美元增至 15.6 亿美元。

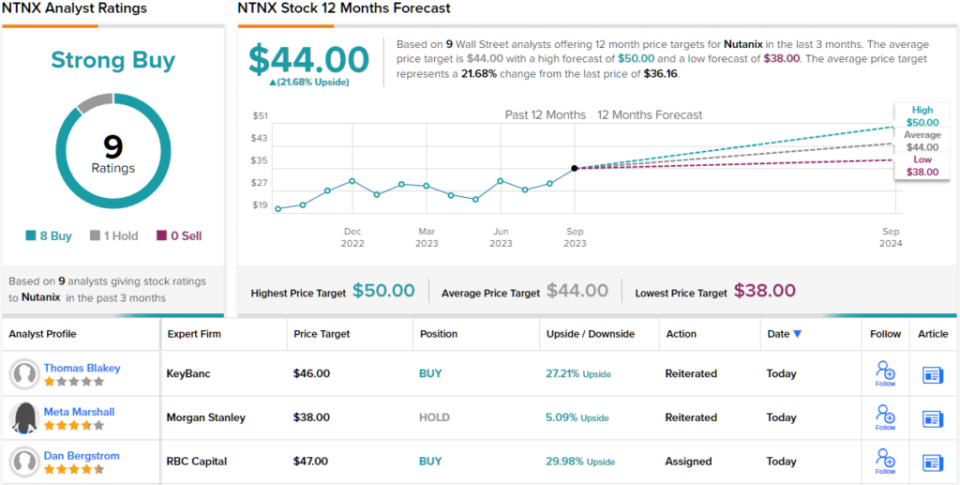

美国银行分析师 Wamsi Mohan 对 Nutanix 近几个月的执行力印象深刻,他写道:“我们看到未来几年基本面有所改善,包括 ACV 账单、收入和营业利润率。 我们认为续订将在 F24 后推动 ACV 账单增长的更高部分,这可以带来更稳定的收入,并预计通过较低的续订成本来提高运营杠杆。 新的“GPT-in-a-Box”产品、思科合作伙伴关系和潜在的份额收益都是上行杠杆。 我们将评级从“中性”转向“买入”,因为 NTNX 推动了更高的增长和盈利能力以及更稳定的自由现金流。”

Mohan 将其上调的买入评级补充为 50 美元的目标价,这意味着一年的上涨潜力为 38%。 (要查看莫汉的记录, 点击这里)

总体而言,根据最近的 9 条评论(其中 8 条为买入,1 条为持有),华尔街分析师对 Nutanix 给予了强烈买入一致评级。 该股目前的交易价格为 36.24 美元,平均目标价格为 44 美元,表明一年内将上涨约 22%。 (看 Nutanix 股票预测)

菲斯克公司 (FSR)

我们要关注的第二只股票是亨利克·菲斯克(Henrik Fisker)的创意,他是许多宝马豪华车背后的汽车设计专家。 菲斯克于 2016 年在洛杉矶创办了同名汽车公司,以利用即将到来的电动汽车 (EV) 热潮。 他的公司正在设计和制造 Fisker Ocean,这是一款高性能全电动 SUV,已于今年早些时候投入全面生产。

在 9 月 26 日的最新生产更新中,菲斯克公司报告称,今年已向客户交付了 900 辆汽车,并预计本周将再交付“数百辆”汽车。 这些交付来自迄今为止已建造的总共 5,000 艘 Fisker Ocean。 该公司预计今年晚些时候将达到每天向美国和欧洲客户交付 300 辆汽车的里程碑式交付速度。

转向常规汽车生产和汽车交付量的激增使菲斯克第一季度的汽车销售收入净值为正。 该公司 2023 年第二季度的总收入为 825,000 美元,而一年前仅为 10,000 美元。

实现正收入总额,无论数额多么小,都对 Fisker 的盈利产生了影响,该公司的净亏损为每股 25 美分,较 2022 年第二季度每股 36 美分的净亏损有了显着改善。 2023 年第二季度的数字比预期高 1 美分。

对于美国银行的约翰·巴布科克来说,这里的关键点是菲斯克已经开始定期生产和交付,这应该会导致明年的销量、收入和利润稳步增长。

“随着 Ocean CUV 产量的增加,2024 年 FSR 的收入、盈利和销量应该会出现急剧变化。 虽然这对投资者来说并不意外,但这一里程碑本身可能成为该股的关键催化剂,特别是在该公司因供应链问题推迟了生产目标的情况下。 最终,销量的增加将使 FSR 在 2024 年实现 EBITDA 盈亏平衡,我们预计收入将接近 30 亿美元,大幅高于 2023 年的 12 亿美元,而 2022 年仅为 34.2 万美元。”

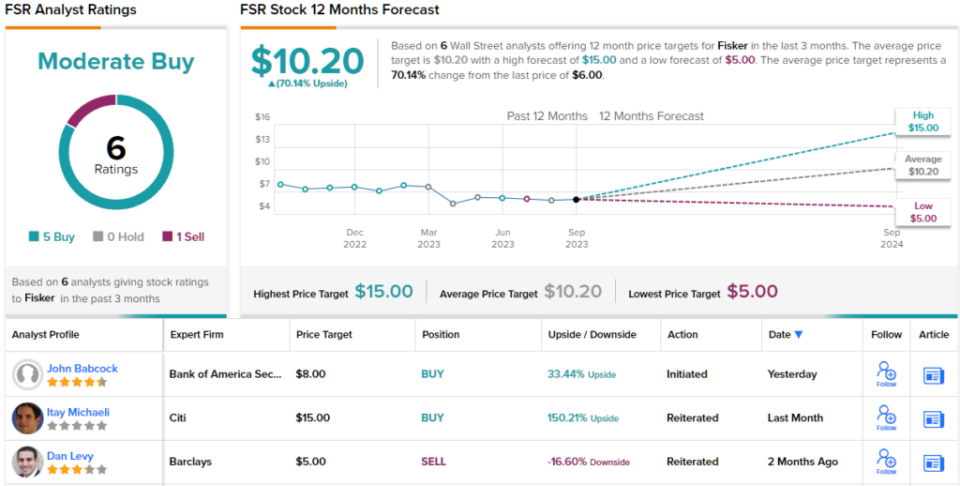

对于巴布科克来说,所有这些都指向该股的买入评级,而他的目标价为 8 美元,这表明他对未来几个月股价上涨 33% 的信心。 (要观看巴布科克的记录, 点击这里)

总而言之,Fisker 最近的 6 条分析师评论分为 5 条买入和 1 条卖出,给予这家电动汽车制造商适度买入的一致评级。 该股的平均目标价目前定为 10.20 美元,这意味着到明年这个时候,该股将较目前 6 美元的股价大幅上涨 70%。 (看 FSKR股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

![如何通过 5 个简单步骤创建加密钱包 [2023]](https://ktromedia.com/wp-content/uploads/2023/06/如何通过-5-个简单步骤创建加密钱包-2023-120x86.jpg)

{kind=link}